資産運用とは、自分が保有する資産(お金)を運用し効率的に増やすことを指します。

株や投資信託などの投資先を決めることに比重が置かれがちですが、現預金の比率なども考慮しながら最適な資産構成を維持するのが大切です。

今回の記事では、資産運用の基本的な考え方や目的、資産運用において考慮したい資産クラスなどについて紹介します。

資産運用にお悩みの方、老後に向けた対策を検討中の方は、ぜひ参考にしてください。

- 資産運用とは自分の持つお金(資産)を預貯金や株式、投資信託などに配分し、効率的に増やしていくこと

- インフレ対策や老後資金確保などの観点から資産運用の重要性はさらに高まる

- 預金のほか、株や債券、投資信託などさまざまな金融商品を活用することができる

資産運用が重要な理由

資産運用は、主に以下4つの理由から重要です。

1.預貯金だけでは資産が増えづらい

低金利時代において預貯金の利率は低いため、資産が増えるのに時間がかかります。

例えば三井住友銀行の普通預金金利は、2025年5月時点で0.200%、定期預金を含めても最大で0.30%です。

0.2%という金利は、100万円を1年間預けておいても、2,000円(税引き前)しか増えません。

つまり預貯金だけでは、なかなか資産を大きく増やせないというわけです。

例えば株式でいうと、2024年の日経平均は1年で19%以上の値上がり率を示しました。

投資商品を保有していれば、資産をより早いペースで増やせる可能性があるのです。

預貯金と投資商品のバランスを適切に保つために資産運用を考えるのが大切となります。

2.インフレで現金の価値が目減りする可能性がある

インフレが進行すると、現金価値は目減りしてしまいます。そのためインフレに負けないように資産を増やす対策が必要です。

インフレとは、さまざまなモノの価格が上昇する現象のことを指します。

過去の日本では、低インフレが課題でした。しかし2024年11月の日本のインフレ率は、前年同月比+2.9%と以前よりも高くなっています。

例えば前年比のインフレ率2%とは「前年の同じ月に100万円だったものが102万円に値上がりする」というイメージです。

もし資産を前年から現預金で100万円を持っていて、当時100万円の商品を購入できても、2%値上がりした今年はもう同額では買えません。

このようにインフレが続くと現金の額面は変わってないのに買える商品が少なくなるため、実質的に現金の価値が減っていることになります。

インフレで実質的な資産価値の減少を防ぐためには、資産運用を通じて資産規模を増やしていくことが賢明です。

インフレ率よりも高い利益率で投資できれば、実質的な価値で考えても資産を増やすことができます。

3.退職金・年金が減少傾向

近年、退職金や年金は減少傾向なため、老後の生活資金を確保するために、資産運用の重要性が一段と高まっています。

例えば、厚生労働省の就労条件総合調査によると1997年には大卒者の男性定年退職者で平均2,871万円の退職金がありましたが、2023年には1,896万円まで低下しています。

年金については、少子高齢化が進行するなかで受給年齢の引き上げや金額減少などが懸念事項です。

退職金や年金額が減少すれば、老後の生活資金が減少して、ゆとりある生活を送るのが難しくなるでしょう。

そのため早いうちから適切な資産運用で潤沢な老後資金を確保し、老後のゆとりある生活を実現することが大切です。

4.長寿化で年金だけでは不安

本は世界でも有数の長寿国となっており、人生100年時代とも言われるようになりました。

長生きすることは同時に「老後資金の不足リスク」を高める要因にもなります。

現行の公的年金制度では、生活費すべてを賄うには不十分であり、特に医療費や介護費といった予期せぬ出費が重なると、家計を圧迫する恐れがあります。

そのため、若いうちから資産運用によって自助努力で老後資金を準備することが求められています。

安定した老後生活を送るためには、年金に頼るだけでなく、自ら資産を増やす手段として資産運用の必要性が高まっているのです。

資産運用の種類

ここでは、代表的な資産運用の方法とそのメリット・デメリットを解説します。

初心者におすすめの代表的な資産運用としては、以下のようなものがあります。

資産運用の商品の選び方については、こちらの記事でも記載されていますので、あわせて参考にしてください。

元手100万円から始めるおすすめの資産運用|具体的な8つの方法を紹介

1. 円預金

<円預金のメリット>

・リスクが低い資産運用方法である。

・資産を減らさずに済む。

・生活資金や緊急用の資金、近い将来使う予定で減らせない資金の運用に適している。

・普通預金は、いつでも資金を出し入れできる流動性がある。

・定期預金は、普通預金と比較して相対的に高い金利が期待できる。

<円預金のデメリット>

・得られる利息収入が少額である。

・預金割合が高すぎると、資産がなかなか増えない。

円預金は、銀行などの金融機関へ資金を預ける商品です。

金融機関は、預金を企業に貸し出したり運用したりするなどして利益を出し、その利益から預金者へ利息を還元しています。

預金は、リスクの低い資産運用方法の一つですが、その分得られる利息収入も少額です(ローリスクローリターン)。

具体的には、生活資金や緊急用の資金、近い将来使用予定で残高を減らせない資金の運用に適しています。

預金には、いつでも出し入れできる普通預金や、あらかじめ預入期間が決まっている半面、満期後は相対的に高い金利を得られる定期預金などがあります。

円預金に預けておけば資産を減らさずに済みますが、預金割合が高すぎると資産がなかなか増えないため、注意が必要です。

また差が小さいとはいえ、普通預金と定期預金によって金利水準は異なります。

さらに預ける金融機関によっても金利水準は異なるため、最適な金融機関に預けて利息収入を増やす工夫が大切です。

2. 外貨預金

<外貨預金のメリット>

・為替差益を得られる可能性がある。

・通貨によって異なるが、一般的に円預金よりも高い利息収入が期待できる。

<外貨預金のデメリット>

・為替変動リスクがある。

・為替差損が発生し元本割れとなる可能性がある。

外貨預金は、日本円から外貨へ交換したお金を金融機関へ預ける商品です。

円預金と同様に銀行などの金融機関で取り扱っています。

ただし同じ「預金」という名前でも、為替変動リスクがある商品なので注意しましょう。

外貨預金は、預入時の為替レートよりも円安が進行した場合、為替差益を獲得できます。

例えば1米ドル100円のときに100万円を預けると、外貨ベースでの預入金額は1万米ドルです。

これが1米ドル120円となったときに円へ交換すれば120万円となり、日本円で見ると20万円分資産が増えることになります(為替手数料や税金は考慮せず)。

ただし円高になった場合は、為替差損が発生し元本割れとなる可能性があるため、注意が必要です。

外貨預金は、通貨によって異なりますが基本的に円預金よりも高い利息収入が期待できます。

例えばauじぶん銀行の場合、主な外貨預金と円預金の金利は次の通りです。

【3ヵ月定期預金金利(2024年12月28日時点)】

| 通貨 | 金利 |

|---|---|

| 日本円 | 0.150% |

| 米ドル | 3.000% |

| ユーロ | 1.200% |

| 南アフリカランド | 2.800% |

3. 保険

・満期時に、契約で定められた金額を受け取れる場合がある。

・支払った保険料の総額よりも多くの満期保険金を受け取れることがある。

・外貨建て保険の場合、為替レートが円安に動けば為替差益を得られる可能性がある。

・外貨建て保険など、商品によっては通常の保険よりも高い収益率が期待できる。

<保険のデメリット>

・投資性をともなう伴う商品は、よりリスクが高くなる場合がある。

・外貨建て保険の場合、為替レートが円高に進むと、円換算での受取額が支払った保険料の総額を下回る(元本割れする)リスクがある。

保険のなかには、貯蓄性や投資性を伴うものがあります。

さまざまなタイプがありますが、例えば満期が設定されている保険の場合、期日が到来すると、あらかじめ契約で定められた金額を受け取ることが可能です。

この金額は、しばしば支払った保険料総額より多く設定されていれば、その保険は貯蓄性を持ち資産を増やせることを意味します。

さらに商品によってはより一層リスクが高く、投資性を伴うものもあります。

よく見られる商品としては、外貨建てで運用されるタイプです。

保険料を保険会社が外貨に交換して、特定通貨で運用します。

満期時には、外貨もしくはその外貨を円へ交換した金額が支払われる仕組みです。

為替レートが交換時よりも円安に動けば為替差益が発生するほか、仮に為替レートの影響を除いたときの収益率が通常保険より高めに設定されている場合があります。

一方、為替レートが円高に進んだ場合は円ベースでの返戻金が総保険料を下回るリスクもあるため、注意が必要です。

保険に支払った保険料は「新生命保険料控除(最高4万円)+介護医療保険料控除(最高4万円)+新個人年金保険料控除(最高4万円)」の合計で年間最高12万円まで所得控除ができ、所得税や住民税を圧縮が期待できます。

こうした節税効果も加味して、保険の活用を検討するとよいでしょう。

4. 債券

<債券のメリット>

・定期的に「クーポン」と呼ばれる利息収入を得ることができる。

・満期(償還時)には、債券の額面金額が払い戻される。

・発行体が破綻(債務不履行)しない限り、価格変動による損失リスクが比較的低く、安定した利益(主に金利収入)が期待できる。

・リスクを抑えて着実に資産を増やしたい場合に適した投資先である。

<債券のデメリット>

・発行体(企業や国など)が破綻した場合、利息や額面金額が支払われない債務不履行(デフォルト)のリスク(信用リスク)がある。

・一般的に、株式と比較して収益性が低い。

・金利の高い債券は、その分リスクも高くなる傾向がある。

債券とは、企業や国・公共団体などが投資家から資金を調達するために発行する有価証券のことです。

債券保有者は、定期的に「クーポン」と呼ばれる金利を受け取ることができ、満期には債券の額面が償還されます。

債券の発行元企業などが破たんして債務不履行を引き起こさない限りは、価格損益が発生しづらく金利収入を土台とした安定した利益を得られるのが特徴です。

債券の金利水準は、債券の発行元となる発行体の信用リスクや金利の市場動向などによって異なります。

一般的には、金利の高い債券ほどハイリスク・ハイリターンとなる傾向です。

日本における多くの債券は、額面金額が大きく機関投資家向けの銘柄が多くなっていますが、個人向けに発行された債券もあります。

債券は、円建てだけでなく外貨建てもあり、楽天銀行のように多数の銘柄を取り扱うネット銀行もあるので押さえておきましょう。

債券は、リスクを取らずに着実に増やしたいときに適した投資先ですが、株式と比べると収益性が低いのがデメリットの一つです。

資金の性質やリスクに対する考え方を踏まえて適切な比率で投資しましょう。

5. 株式

<株式のメリット>

・値上がり益(キャピタルゲイン)を得られる可能性がある。

・企業の利益に応じて、配当金(インカムゲイン)を受け取れる可能性がある。

・自社製品や優待券などの「株主優待」をもらえる場合がある。

・企業の出資者となり、利益の分配を受ける権利を得られる。

<株式のデメリット>

・株価の価格変動リスクがあり、購入時よりも株価が値下がりする可能性がある。

・ハイリスク・ハイリターンな投資商品の一つである。

株式は、企業が資金調達をするときに発行する有価証券のことです。

普通株式の場合、株式で調達した資金は返済する必要がありません。

一方、株式を保有する投資家は、その企業の出資者となり利益分配を受ける権利を得られます。

上場株式は、証券取引所の営業時間帯であれば証券会社を通じて取引所でリアルタイム売買が可能です。

また上場株式は、日々株価が変更しますが購入後株価が値上がりし売却すれば値上がり益を得ることができます。

さらに企業によって異なりますが、利益還元の一環として配当金を受け取ることも可能です。

そのほか株式によっては、株数や保有期間など条件を満たすことでQUOカードや自社製品といった「株主優待」をもらえる場合もあります。

ただし株式は、価格変動リスクがあり利益が得られる可能性だけでなく損失が発生する可能性もあるため、ハイリスク・ハイリターンな投資商品の一つです。

資産運用の一環で投資する際は、自分の許容範囲外の過度なリスクを取りすぎないように投資銘柄や比率をコントロールする必要があります。

株式投資の勉強方法とは?おすすめの勉強方法5選と効率よく学ぶためのポイント

6. 投資信託

<投資信託のメリット>

・投資の専門家が、集めた資金をさまざまな資産に分散して運用してくれる。

・1つの銘柄で数百~数千もの銘柄や複数の種類の資産に分散投資ができる。

・少額から投資を始めることができ、初心者でも資産運用を活用しやすい。

<投資信託のデメリット>

・元本割れするリスクがある。

投資信託は、投資家から集めた資金を運用会社がルールやガイドラインに基づいてさまざまな資産に分散投資するファンド形式の商品です。

投資先は、株式銘柄が多いものの債券やREIT、金、原油などへ投資する商品もあります。

なかには、数百~数千もの銘柄に分散投資するなど1銘柄で複数種類の資産へ投資する投資信託も少なくありません。

投資信託には、大別すると特定の市場指数への連動を目指す「インデックス運用」と指数を上回ることを目指す、もしくは目標となる指数がない「アクティブ運用」の銘柄があります。

投資信託は、少額から簡単に分散投資ができるため、初心者の資産運用でも活用しやすい投資商品の一つです。

証券会社や一部銀行などの金融機関で売買できますが、取扱商品数が大きく異なるため、注意しましょう。

投資信託は、日々基準価額が変化します。基準価額が上昇すれば価格差益が発生しますが、逆に損失が発生するリスクもあります。

また投資信託によっては、分配金を出す銘柄も少なくありません。

投資信託を活用すると、実質的にさまざまな種類の資産に簡単に分散投資できます。

銘柄によりリスクやリターンの特徴が大きく異なるため、銘柄の説明をよく読んで適切な商品を選びましょう。

投資信託やインデックス投資については、こちらの記事も参考にしてください。

インデックス投資とは?投資信託との違いやメリット・デメリットを解説

7. 金(ゴールド)

<金(ゴールド)のメリット>

・それ自体に価値がある「実物資産」である。

・インフレが進行すると価格が上昇する傾向にある。

・金そのものの価値は世界共通で信頼されている。

・世界情勢の悪化などリスクが高まる局面では需要が増して価格が上昇する。

<金(ゴールド)のデメリット>

・価格変動リスクがあり、期待通りに価格が上昇しない、あるいは下落する可能性もある。

貴金属の一つ「金(ゴールド)」は、資産運用の選択肢の一つです。

金のように保有する資産そのものに価値がある資産を「実物資産」といいます。

実物資産は、インフレが進行すると価格が上昇する傾向にあるため、インフレの影響を抑える投資先として有効です。また金そのものの価値は、世界共通で信頼されています。

世界情勢の悪化などリスクが高まる局面では、資産価値を守るために金の需要および価格が高騰する場合も少なくありません。

そのため有事の際に資産を守るうえでも有効な投資先の一つです。

金は、地金を直接保有する方法のほか、金先物や金相場に連動する投資信託・ETFへ投資する方法があります。投資信託であれば、少額から投資できるので便利です。

8. クラウドファンディング

<クラウドファンディングのメリット>

・投資先から実現した収益を基にした分配金が支払われる場合がある。

・銘柄によっては高い利回りが期待できる場合がある。

・一度投資すれば、満期に元本が償還されるまでは特に何もする必要がない。

・一定期間、使用予定のない資金を増やすための有効な投資先の一つとなりえる。

<クラウドファンディングのデメリット>

・一度投資すると、満期が到来するまで途中換金がしづらい。

クラウドファンディングのなかにも、投資性を伴うファンドがあります。

クラウドファンディングとは、Web上で不特定多数の投資家から資金を集めて特定の不動産や企業、プロジェクトなどへ投資する商品のことです。

クラウドファンディングの多くは、運用期間が決まっていて満期が到来したら投資家に資金が返済されます。

また投資期間中には、投資先から実現した収益を土台とした分配金が支払われるのが特徴です。

収益性は、銘柄によって大きく異なりますが、なかには利回り10%を超える銘柄もあります。

一度投資すると「途中換金がしづらい・できないファンドが多い」という点はデメリットです。

しかし一度投資しておけばあとは元本が償還されるまで何もする必要がなく手間なく資産を増やせるのがメリットといえます。

一定期間、使用予定のない資金を着実に増やすうえで有効な投資先の一つです。

9. ロボアドバイザー(投資一任型)

<ロボアドバイザーのメリット>

・資金を預けるだけで、自動でさまざまな資産へ分散投資してくれる。

・世界中の多様な商品にグローバルな分散投資を行ってくれる。

・投資家にとって最適な投資配分へのリバランスを自動で行ってくれる。

<ロボアドバイザーのメリット>

・市場の急変や想定外の事態に対して柔軟な対応が難しい。

・一部のロボアドバイザーでは、信託報酬や運用手数料が割高なケースがある。

・個人の細かなライフプランや目標に応じた柔軟なアドバイスを受けることは難しい。

ロボアドバイザーのなかには、資金を預ければ自動でさまざまな資産へ分散投資してくれるサービスもあります。

こうしたサービスを利用すると定期的に資産を預けるだけで着実に資産を増やすことが期待できるでしょう。

多くのロボアドバイザーでは、世界中の多様な商品に分散投資を行っています。またAIなどの技術を活用して適宜最適な投資配分にリバランスしてくれるのが特徴です。

投資家は、ロボアドバイザーにおまかせするだけで多様な資産へ自動で投資ができます。

投資額は、1万~10万円程度からできるものも多く少額で分散投資ができるのが特徴です。

「余剰資金を投資したいが、投資先を精査する手間をかけたくない」という方は、ロボアドバイザーを積極的に活用しましょう。

NISAとiDeCo|初心者にとって便利な資産運用の制度

これから投資を始める初心者にとって、NISAやiDeCoは非常に心強い制度です。

どちらも税制優遇があり、少額からでも始められるため、資産運用の第一歩として最適です。

NISAは利益が非課税、iDeCoは節税しながら老後資金を準備できます。

「難しそう」と感じるかもしれませんが、仕組みを知れば着実に資産形成が目指せます。

ここでは、非課税制度のNISAとiDeCoについて詳しく解説します。

NISA

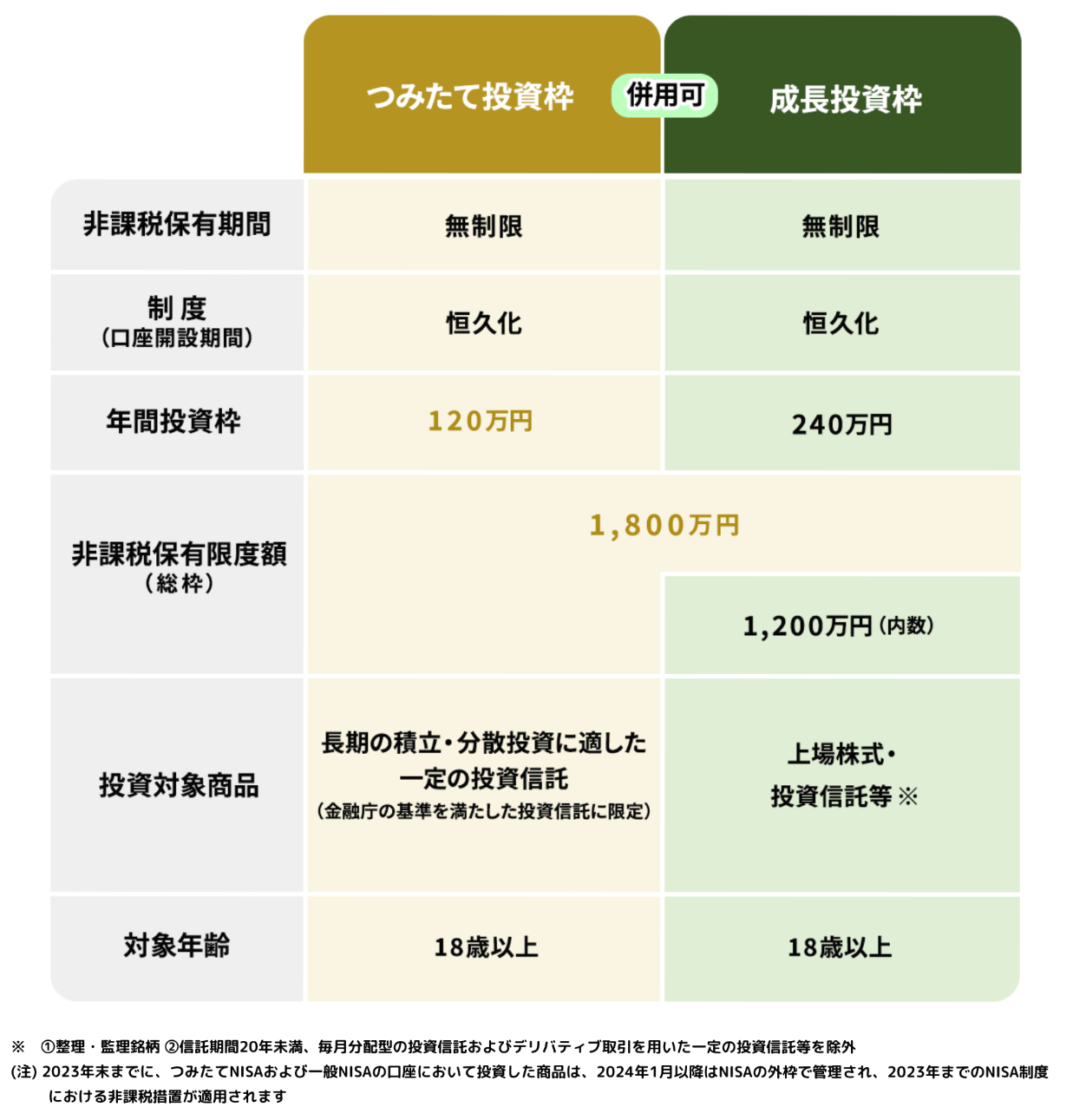

NISA(少額投資非課税制度)は、投資で得た利益に対して税金がかからないお得な制度です。

2024年からは「新NISA」として制度が一本化され、より使いやすくなりました。

年間投資枠が拡大し、成長投資枠とつみたて投資枠を組み合わせて利用できます。

非課税期間が恒久化されたため、長期的な資産形成にも適しています。

少額から始められ、初心者にも人気のある制度です。

非課税の保有限度額は、総額1,800万円(うち成長投資枠は1,200万円が上限)です。

また旧NISAは非課税期間が期限付きでしたが、新NISAは恒久化され売却まで非課税が適用されます。

新NISAは、積立投資に特化した「つみたて投資枠」とスポット投資・積立投資の双方に活用できる「成長投資枠」の2つの枠を併用可能です。

つみたて投資枠では主に投資信託、成長投資枠では投資信託のほか、株、REIT、ETFや海外株などに投資ができます。

有価証券に投資する場合は、NISAを有効活用して効率よく資産を増やしていきましょう。

ネット証券各社では、NISAで投資可能な投資信託を多数取り扱っています。

また楽天証券では、6ヵ国の外国株を取り扱っていて、これらもNISAでの投資が可能です。

NISAでの投資は、楽天証券で始めるのが有効な選択肢の一つといえます。

\NISA対象の投資信託が豊富!6ヵ国の外国株を取り扱い!/

そのほかのNISAにおすすめ証券会社については、こちらの記事も参考にしてください。

新NISAにおすすめのネット証券5選!特徴や注意点と口コミ・評判を紹介

iDeCo

画像引用:iDeCo公式サイト

iDeCoは、自分で資金を拠出して運用先も金融機関が用意したラインナップのなかから自分で選ぶ私的年金制度です。

65歳まで拠出が可能ですが、老後資金の準備が目的となるため、原則60歳までは引き出せません。

受け取りの際は、「一時金として受け取る」「年金として毎月受け取る」「一時金と年金を併用する」などが選択できます。

投資先の主なラインナップは、元本変動型の「投資信託」や元本確保型の「保険」「定期預金」です。

老後まで引き出せない点はデメリットのように感じますが、つい使いすぎて資産を減らし老後資金が不足する事態を防げるメリットもあります。

またiDeCoの拠出資金は、毎年全額が所得控除の対象となるため、所得がある方であれば所得税や住民税の負担軽減につながります。

受け取るときには所得税がかかるものの、運用益にも課税はされないため、実質的には節税効果が大きいでしょう。

NISAとiDeCoを賢く使っていきたい方は、こちらの記事も参考にしてください。

【NISAとiDeCo】使い分けのポイントを徹底解説!あなたに合う制度はどっち?

\クレカ積立の還元率が最大3%!/

資産運用の始め方の流れ

資産運用を始めるうえでは、次のプロセスで要点を整理していきましょう。

資産運用の始め方については、こちらの記事も参考にしてください。

投資初心者は何から始めたらいい?おすすめの資産運用や制度と始め方を紹介

1. 総資産を計算する

最初に現在の資産がどのくらいあるのかを明確にしましょう。

あとのプロセスで資産運用の目標を立てていきますが、そもそも総資産を把握していないと資産運用を通じていつまでに年利何%程度のペースで増やす必要があるのかがわかりません。

そのため現状の総資産を算出することが最初のアクションとなります。

複数の預金口座や証券口座の情報を収集したうえで合計して現在の総資産を計算しましょう。

2. お金を3種類に分ける

資産を以下の3種類に分けて金額を計算します。

計算した総資産は、すべてを積極的に投資に回すわけにはいきません。

・生活に必要な資金

まず日々の家計を支えるために必要な生活資金を算出。急病やケガの治療費など、いざというときにすぐ対応するための緊急資金も含む。おおむね毎月の生活費の3~6ヵ月分が目安。

・近い将来に使う資金

教育資金や結婚資金など近い将来使用する資金の金額を算出。想定されるイベントによって金額は異なる。

・使う予定のない余剰資金

ここまでのいずれにも使用予定がないのが余剰資金のこと。

この3つの資金バランスによって適した資産構成が変化します。

3. ライフプランを立てて、いつ・いくら必要なのかを計算する

老後までのライフプランを立てて「いつ・いくら必要なのか」について整理していきましょう。

老後までの間には、さまざまなライフイベントが想定されます。

すべてを正確に予測するのは困難ですが、結婚や子育て、教育、住宅購入などの近い将来起こる可能性のあるイベントと必要資金を集計していきます。

また旅行や自動車の購入など生活を豊かにするために必要な出費についても考慮しましょう。

最後に老後資金についても整理しておきます。

一般的には「老後に公的年金のほかに2,000万円程度が必要」といわれていますが、実際の必要額は人それぞれの生活費によって大きく変わります。

そのため自分にとって必要な老後資金を整理しておくとよいでしょう。

4. ライフプランに沿って資金を配分する

ライフプランを踏まえて、いつまでにいくら確保しておく必要があるかを明確にしたうえで、資金を預金や投資商品へ配分しましょう。

まず生活資金は減らすことができず、すぐに引き出せる状態にしておく必要があるため、預金しておくのが基本です。

ただし緊急資金については、金利をあきらめれば解約できる定期預金を選択することも一案といえます。

教育資金や住宅購入資金なども、基本的には損失リスクの低い運用を取り入れるのが基本です。

使うタイミングに沿った定期預金を活用しましょう。

それらを確保したうえで資金的に余裕がある場合は、債券やクラウドファンディング、リスクの低めな投資信託などでリスクを抑えた運用をすることも一案です。

老後資金については、自分の年齢を踏まえて適度なリスクをとって資産を増やしていきましょう。

株式や投資対象が株式の投資信託へ投資して成長性を追求することも選択肢の一つです。

外貨預金や海外株など為替変動リスクの生じる資産についても検討の余地があります。

例えば30代からの資産運用については、次の記事も参考にしてください。

30代から資産運用を始める人向けのポートフォリオを同年代の筆者が解説

5. 定期的に状況を確認して配分を調節する

資産構成は、定期的に状況をチェックして配分比率を調節するのが望ましいです。

当初決めた資産構成は、各資産の値動きにより比率が変化していきます。

価格上昇した資産の比率が増えて、その逆は減少していく仕組みです。

そのため定期的に資産状況を確認して資産構成を調節する必要があります。

増えた資産の一部を売却して減った資産を一部追加購入すれば、もとの比率への調節が可能です。

この調節を「リバランス」といいますが、半年か1年に1回程度は確認して適切な資産構成を維持しましょう。

資産運用を成功させるためのコツ

資産運用をうまくすすめるためには、次のポイントを意識するのが大切です。

1.長期投資

資産運用では、長期的な視点にもとづいて取り組むことが大切です。

資産運用は、老後資金であれば数十年単位の計画になるように長期にわたって進める必要があります。

そのため目先の損益だけにとらわれて投資をすることは望ましくありません。

例えば一時的な損失が気になって売却した結果、資産を減らしてしまう可能性もあります。

また短期的な利益を過度に追求しすぎて、取り返しのつかない大損を出すことも望ましくありません。

一時的な損失を過度に反応せず、数十年先を見据えて着実に資産を増やせる方法で資産運用に取り組むことが大切です。

長期投資のメリット・デメリットやコツについては、こちらの記事も参考にしてください。

株の長期投資によるメリット・デメリットと長期投資のコツを解説

分散投資

資産運用においては、投資先を分散するのが有効な手段の一つです。

投資先を一つに集中すると、その銘柄が大きな損失を出したときに資産に与えるダメージが大きくなってしまいます。

一方、値動きの特徴が異なる資産に分散をしておけば一部が損失となっても、ほかの資産が補ってくれるため、損失を抑えられるでしょう。

長期投資を継続するうえでは、損失リスクを軽減することが大切です。

もし含み損となった場合でも損失リスクが抑えられていれば、やがて相場が回復して損を取り戻せる可能性が高くなります。

そのため長期で資産運用を進めるうえでは、投資先を分散するのが有効なのです。

積立投資

積立投資とは、毎月や毎週など定期的・継続的に同額の資金を拠出して特定資産へ投資していく方法です。

定期的に定額で投資をすると、購入単価が平準化されて長期的に見るとリターンが安定する「ドルコスト平均法」のメカニズムが働き、より安定した資産運用が期待できます。

証券会社などは、サービスの一環として積立投資サービスを提供していますが、なかでも投資信託へクレジットカード決済で投資する「クレカ積立」が便利です。

クレカ決済なので、あらかじめ証券口座に資金を入れおく必要がありません。

また、いくつかの証券会社では、所定のクレジットカードでクレカ積立すると投資額に応じてポイントがたまります。

例えばSBI証券で三井住友カード系列のクレジットカードを活用してクレカ積立した場合、最大で毎月の積立額の3%相当のVポイントが受け取れます。

同社では、Vポイントで投資することもできるため、ポイントを活用して効率よく資産を増やすことが期待できるでしょう。

NISAのつみたて投資枠を活用した積立投資については、次の記事を参考にしてください。

NISAのつみたて投資枠で購入する銘柄は1つだけいい理由を解説

\ニーズに合う商品が選びやすい/

まとめ

資産運用は、老後やライフイベントを見据えて必要な資金を効率よく確保していくために必要な取り組みです。

また、資産運用を始めるにあたって、ネット証券は初心者にとって非常に心強い存在です。

口座開設が簡単で、手数料も比較的安く、スマホやパソコンからいつでも取引が可能な点が魅力です。

NISAやiDeCoといった制度を利用できる環境が整っており、初心者向けの情報コンテンツやサポートも充実しています。

以下の大手ネット証券は評判が高いことから特におすすめです。

SBI証券

商品数が豊富で手数料も業界最安水準。

SBI証券公式サイト

楽天証券

楽天ポイントが使えて貯まりやすい。

楽天証券公式サイト

マネックス証券

米国株に強く情報ツールが充実。

マネックス証券公式サイト

4. 三菱UFJ eスマート証券(旧auカブコム証券)

MUFG傘下の安心感と使いやすさ。

三菱UFJ eスマート証券公式サイト

5. 松井証券

老舗のネット証券でサポートが充実。

松井証券公式サイト

これから資産運用を始める方は、まずはネット証券を活用して第一歩を踏み出してみましょう。