「NISAとiDeCoはどのように違うのか」「どちらから始めるべきか」など悩んでいる人のための記事です。

まだNISAもiDeCoも始めておらず、制度の仕組みや違いがわからなかったりどちらを優先して始めるべきか知りたかったりする人は、ぜひ参考にしてください。

結論からいえば、優先すべきは所得控除の対象となるiDeCoです。

一方、年齢や余剰資金によってはNISAのほうがおすすめな場合もあるため、詳しく解説していきます。

- NISAは自由に資金を引き出せる投資制度であり、iDeCoは老後資金のための積立制度で、掛金が全額所得控除の対象となる。

- 20代・30代はNISAを優先し、40代・50代はiDeCoを活用することが推奨されるなど、ライフステージに応じた使い分けが重要。

- 資金的に余裕がある場合は、NISAとiDeCoを併用することで、短期・中期資金と老後資金をバランスよく準備できる。

あなたはNISAとiDeCoどっちが向いている?

資産形成を考えるうえで、NISAとiDeCoは非常に有力な選択肢です。

どちらも税制優遇がある制度ですが、目的や使い勝手が異なるため、自分に合った制度を選ぶことが重要です。

新NISAは使い道の自由度が高く、誰でも始めやすい制度です。

一方でiDeCoは老後資金の準備に特化しています。

あなたの年齢や収入、ライフプランによって、最適な選択は変わってきます。

以下では、それぞれに向いている人の特徴をわかりやすく解説します。

新NISAを優先すべき人

・将来の使い道を限定せずに資産を増やしたい

・教育資金や住宅資金など、中長期の目的にも備えたい

・投資初心者で、まずは手軽に始めたい

・ライフイベントに合わせて柔軟に引き出せる資金が欲しい

・iDeCoの引き出し制限がハードルに感じる

新NISA(少額投資非課税制度)は、いつでも資金を引き出せる柔軟性と、非課税での運用ができる利便性が魅力です。

iDeCoのような年齢制限や引き出し制限がなく、ライフスタイルの変化にも対応しやすいため、幅広い世代に適しています。

新NISAは、投資初心者や資金の使い道がまだ定まっていない方に向いている制度です。

新NISAになってから非課税期間も無期限化され、成長投資枠の併用も可能になったことで、資産形成の自由度が一層高まりました。

自由度の高さと非課税の恩恵を両立したい方は、新NISAから始めるのが賢明といえるでしょう。

iDeCoを優先すべき人

・老後資金を準備したい

・節税をしながら資産運用をしたい

・60歳まで資金を引き出せなくても問題がない

・安定した収入があり、掛金を継続できる

・長期でコツコツと資産を積み立てたいと考えている

iDeCo(個人型確定拠出年金)は、老後資金の形成に特化した制度で、掛金が全額所得控除される大きな節税メリットがあります。

原則60歳まで引き出せないという制限がありますが、それが逆に「確実に老後資金を残す」仕組みとして働きます。

会社員や公務員、自営業者など職業によって掛金の上限が異なるものの、毎月安定して積立できる人にとっては非常に有効な制度です。

長期的な運用により、資産の成長も期待できます。

老後に備えて着実に資産形成したい人には、iDeCoが非常に適した選択肢です。

NISAとiDeCo両方を同時に始めてもいい人

・毎月の生活に支障なく投資資金を確保できる

・老後資金と中長期資金をバランスよく準備したい

・節税のメリットを最大限に活用したい

・投資に対して前向きで、長期視点を持っている

・資産運用の目的や時間軸を明確に分けて考えられる

資金に余裕があり、計画的に資産形成に取り組みたい方には、NISAとiDeCoの併用がおすすめです。

両制度にはそれぞれ異なる強みがあり、同時に活用することで、短期〜中期資金と老後資金の両面をバランスよく準備できます。

たとえば、NISAで柔軟性の高い運用をしつつ、iDeCoで長期的な老後資金を着実に確保するなど、目的別に制度を使い分けることで、より戦略的な資産形成が可能になります。

将来を見据えて堅実かつ柔軟な資産形成を目指す方にとって、両制度の併用は強力な武器になることでしょう。

NISAとは

画像引用:金融庁 NISA公式サイト

NISAは、少額から投資が始められて利益が非課税になることが大きな特徴です。

NISAは「少額投資非課税制度」とも呼ばれます。

その名のとおり少額投資を始める個人投資家のための制度です。

2024年からは、新NISAが始まり制度が拡充してより使いやすい制度になりました。

NISAには「つみたて投資枠」と「成長投資枠」2つの制度があります。

【新NISAのつみたて投資枠と成長投資枠】

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 利用 できる人 |

18歳以上の人 (利用する年の1月1日時点で18歳以上の成人の方が対象) |

|

| 年間 投資枠 |

120万円 (10万円/月) |

240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠の限度額は1,200万円) | |

| 非課税保有期間 | 無期限 | |

| 投資対象商品 | 長期・積立・分散投資に適していると 金融庁の基準を満たした投資信託のみ |

・国内外の上場株式 ・国内外のETF ・投資信託 |

| 買付方法 | ・積み立て | ・スポット購入 ・積み立て |

| 併用 | 併用可能 | |

| こんな人におすすめ | ・投資初心者 ・少額投資を始めたい人 ・投資を始めたいが何をすればいいか不安な人 |

・すでにつみたて投資枠を利用中で、さらに投資先を広げたい人 ・自分のタイミングで売買をしたい人 |

| 注意点 | NISA口座は、すべての金融機関のなかで1人1口座しか作れない。 そのためNISA口座を開設する場合は、手数料や取扱商品、貯まるポイントなどをよく確認すること |

|

年間最大360万円、累計1,800万円までの投資枠が用意されており、「つみたて投資枠」と「成長投資枠」の2つを併用できます。

非課税期間が無期限となり、資産形成を長期的に支援する設計になっています。

自由に引き出しができるため、ライフプランに応じた柔軟な運用が可能で、投資初心者にも始めやすい制度です。

投資初心者で「投資を始めたいけれど、何から手を付けたらいいのかわからない」という人は、まずは「つみたて投資枠」を利用しましょう。

成長投資枠は、積立投資も可能ですが自分のタイミングで売買することも可能なので投資中級者から上級者に向いています。

下記記事でNISAの特徴やおすすめの銘柄、証券会社を紹介しています。ぜひ合わせて読んでみてください。

NISAのおすすめを徹底解説!銘柄・証券会社・組み合せ例や勉強法まで

NISAのメリット

NISAのメリットは、主に4つあります。

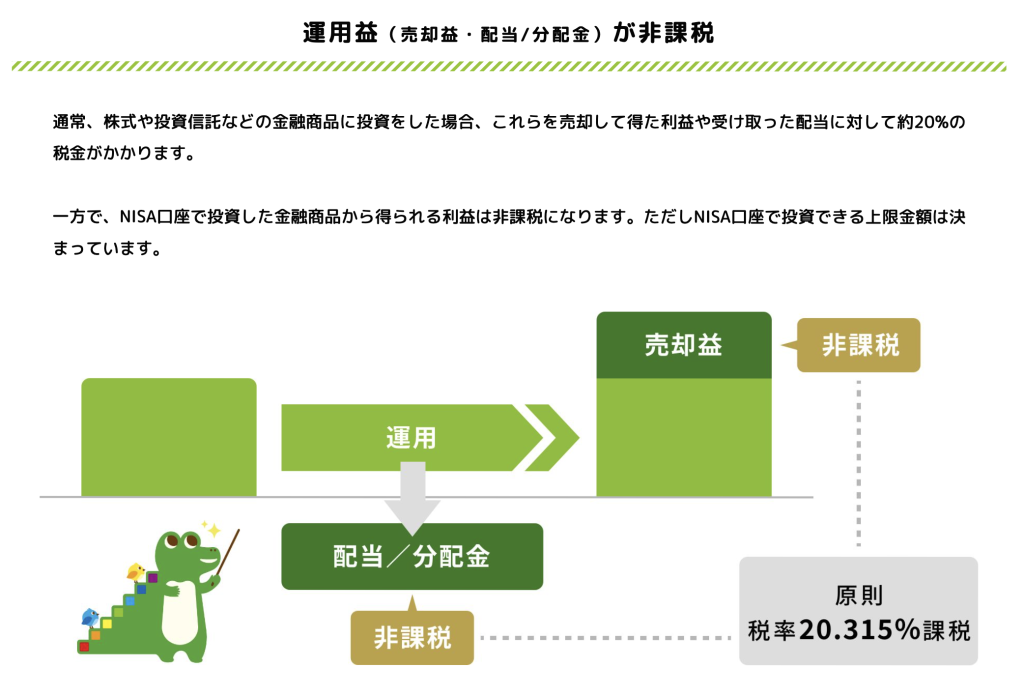

1. 非課税期間が一生涯続く

通常投資で得た利益には、20.315%(復興特別所得税を含む)の税金が課せられます。

たとえば、株式売買で10万円の利益が出た場合、通常2万315円(10万円×20.315%)が税金として差し引かれ、実際に手もとに残るのは7万9,685円です。

ところがNISA口座内で売買した場合は、利益に対して税金がかからないため、先ほどの例でいえば10万円がそのまま受け取れます。

2. 積立投資もスポット購入もできる

またNISAは、積立投資もスポット購入ができる点もメリットです。

「つみたて投資枠」で利用できる積立投資とは「毎月5,000円で投資信託を購入する」などと設定すると、自動で毎月一定額が積み立てされる仕組みです。

日中にマーケットの値動きを気にしたり、こまめに売買したりする必要がないため、投資初心者に向いています。

一方「成長投資枠」では、自分の好きなタイミングで売買するスポット購入も可能です。

国内外の株式やETF、つみたて投資枠の対象外になっている投資信託も購入できるため、投資に慣れてきた場合は、ぜひこちらも活用してみてください。

3. 売却することで非課税投資枠が翌年以降に復活する

NISAの非課税限度額は、売却することで枠が復活する点もメリットです。

つみたて投資枠と成長投資枠を合わせた年間限度額が360万円のため、最短で使い切ると5年かかります。

しかしNISA口座で保有している投資信託や株を売却すると、売却した分の枠が翌年以降に復活して何度でも利用可能です。

4. NISAは引き出しが自由

NISAは、引き出しがいつでも自由な点もメリットに挙げられます。

NISAは、入出金に制限がないため、教育資金や住宅購入資金といった目的資金でも、使うあてのない余裕資金でも投資に活用できます。

「資金を拘束されたくない」「いつでも資金を自由に出し入れできるようにしたい」という人は、NISA口座を利用してみてください。

NISAのデメリット

NISAのデメリットには、主に以下の2つのデメリットがあります。

1. 元本保証ではない

NISAは、元本保証ではありません。

株式市場や為替相場の変動によって、価格が変わり利益が出ることもあれば、反対に損失になることもあるため、注意しましょう。

とはいえ、長期的な積立投資であれば、元本割れする可能性を抑えられるので安心してください。

金融庁の調査によると、投資信託を5年間保有した場合は10%ほどの確率で元本割れしますが、20年保有した場合はほぼ0%になると示されています。

もちろん運用成果が保証されるわけではないですが、長期的な運用であれば損失を抱えるリスクが軽減できることがわかるかと思います。

2. 損益通算ができない

NISAでは、損益通算ができない点もデメリットとして挙げられます。

損益通算とは、投資で得た利益と損失を相殺して、かかる税金を減らすことです。

とはいえNISA口座は、もともと利益が非課税なので税金がかかりません。

このデメリットに関しては、あまり気にする必要はないでしょう。

NISAのメリットとデメリットについては、こちらの記事でも解説をしています。

NISAはデメリットしかない?制度の内容をおさらいしつつ解説

iDeCoとは

画像引用:iDeCo公式サイト

iDeCo(個人型確定拠出年金)は、自分で積み立てて老後資金を準備する私的年金制度です。

毎月の掛金を自分で設定し、投資信託などで運用します。

最大の特徴は、掛金が全額所得控除となり、所得税や住民税の節税効果がある点です。

また、運用益も非課税で、受け取り時にも一定の税優遇があります。

ただし、原則として60歳まで資金を引き出せないため、長期的な資産形成に適しています。

安定収入があり、老後に向けた計画的な運用を考える人に向いた制度です。

iDeCoに拠出した金額は、全額所得控除となるため、課税所得を減らして税金負担を軽減できる点は大きなメリットです。

「将来の老後資金が心配」といった人は、iDeCoを早めに始めることをおすすめします。

【iDeCoの概要】

| 項目 | 内容 |

| 制度名 | 個人型確定拠出年金(iDeCo) |

| 対象者 | 20歳以上60歳未満の国民年金加入者(会社員、公務員、自営業者など) |

| 掛金 | 月額5,000円~上限額まで自由に設定可能(職業により上限は異なる) |

| 掛金の上限 | 自営業者:月額68,000円 会社員:月額12,000〜23,000円など |

| 節税メリット | 掛金は全額所得控除、運用益も非課税 |

| 引き出し制限 | 原則60歳まで引き出し不可 |

| 運用商品 | 投資信託、定期預金、保険などから選択可能 |

| 受け取り方法 | 一時金または年金方式(税制上の優遇あり) |

| 注意点 | 中途解約不可、手数料(口座管理等)がかかる場合あり |

iDeCoのメリット

iDeCoのメリットは、以下のようなものが挙げられます。

1. 運用で得た利益は非課税

iDeCoのメリットとしては、NISAと同じく運用益が非課税になる点が挙げられます。

通常投資で得た利益には20.315%(復興特別所得税を含む)の税金がかかりますが、iDeCoやNISAは税金がかからないためお得です。

2. 拠出額が全額所得控除の対象で節税になる

またiDeCoで積み立て(拠出)した金額は、全額所得控除の対象となるため、所得税を支払っている人にとっては節税になります。

日本は、累進課税を採用しているため、高所得者ほど税金負担が大きくなる仕組みです。

そのためiDeCoの所得控除を活用すれば課税所得を減らすことが期待できます。

税金負担を軽減できるため、所得税を納めている人は、なるべく早くiDeCoを始めてほしいところです。

3. 受取時にも税制優遇がある

iDeCoは、受取時にも税制優遇が受けられます。

iDeCoの受け取り方は「年金として運用しながら少しずつ取り崩していく方法」「退職金のように一括で受け取る方法」があります。

受け取り方によって「公的年金等控除」「退職所得控除」といった優遇措置が受けられます。

4. 原則60歳まで引き出せないので使ってしまう心配がない

原則60歳まで引き出せない点も、iDeCoのメリットです。

特に「預金口座に残高があると気が大きくなって使ってしまう」「貯金がなかなかできない」という人に向いています。

途中で使ってしまうことを防げるため、貯めるのが苦手な人は、ぜひiDeCoを活用して将来の資産形成に役立ててください。

iDeCoのデメリット

iDeCoの主なデメリットは、以下の3つです。

1. 手数料がかかる

iDeCoは、さまざまな手数料がかかります。

例えば初回加入時の手数料の2,829円や、運用中の月171円といった具合です。

とはいえ、加入時の手数料は1回のみ、運用中の手数料は年間2,052円ほどなので、あまり気にしなくていいでしょう。

手数料よりも、受けられる恩恵のほうが大きいといえます。

2. 60歳まで引き出せない

iDeCoは、60歳まで原則引き出し不可です。

貯金が苦手な人にとって引き出せないことは、大きなメリットにもなりえます。

しかし、近々に使う予定がある目的資金を運用することには向いていません。

iDeCoは、あくまでも「自分で備える老後資金」が大前提です。

3. 加入できない人もいる

基本的にiDeCoは、誰でも加入できますが、例外もあるため注意してください。

以下のような人は加入対象外となります。

【iDeCoに加入できない人】

| 国民年金の未加入者、未納の人 | iDeCoの加入条件は、国民年金保険の加入者。保険料を納付していない人や農業年金加入者は対象外。ただしiDeCo加入時にきちんと納付すれば加入可能 |

|---|---|

| 満65歳以上の人 | 65歳になると加入資格が喪失しiDeCoに拠出できなくなる。受給要件も「加入期間10年以上」のため、リタイア世代は注意 |

| 企業型DCでマッチング拠出中の人 | 企業型の確定拠出年金で会社が負担する掛金に加えて加入者がプラスして拠出する「マッチング拠出」を利用している人はiDeCoと併用できない |

iDeCoの主なデメリットは3つありますが、「メリットのほうが大きいので迷っている」「不安に感じている」といった人では、なるべく早く始めることをおすすめします。

iDeCoのメリットや職業別のデメリットについては、以下の記事で解説しているのでぜひご覧ください。

iDeCoは本当にやらないほうがいい?職業別のデメリットを解説

NISAとiDeCoの違い

NISAとiDeCoの違いを比較して表にまとめました。

【NISAとiDeCoの違い】

| 新NISA | iDeCo | ||

|---|---|---|---|

| つみたて 投資枠 |

成長 投資枠 |

||

| 利用 できる人 |

18歳以上 (利用する年の1月1日時点で18歳以上の成人の方が対象) |

原則20歳以上65歳未満の国民年金加入者 | |

| 制度の 目的 |

・少額で投資を始める投資家のための制度 ・教育資金、住宅購入資金など目的は自由 |

・老後資金や退職金の備え | |

| 手数料 | 金融機関によっては売買手数料がかかる場合あり | 加入時:2,829円 口座管理料:171円~/月 受取時:385円~/都度 ※金融機関によって口座管理料と受取時手数料が異なる |

|

| 非課税 期間 |

無期限 | 最長75歳まで | |

| 最低投資金額 | 100円~ ※金融機関によって異なる |

5,000円~ | |

| 年間投資上限額 | 120万円 | 240万円 | 年間14万4,000円~81万6,000円 (加入資格によって異なる) |

| 運用益 | 非課税 | 非課税 | |

| 税制優遇 | 運用益が非課税になる | ・運用益が非課税 ・所得税や住民税が少なくなる ・受取時に支払う税が少なくなる |

|

| 投資対象 | 長期の分散・積立投資に適したと 金融庁が認めた投資信託のみ |

・上場株式 ・ETF ・投資信託 |

・定期預金 ・保険 ・投資信託 |

| 資金の 引き出し |

いつでも入金・出金が可能 | 原則60歳以降の引き出しになる | |

| こんな人におすすめ | まずは少額で投資を始めたい人 | 株やETFなどを 自分のタイミングで売買したい人 |

・老後資金や退職金に不安がある人 ・所得税を払っている人 |

2つの制度を比較すると、税制優遇が大きい点では「iDeCo」が、引き出し自由で少額から始められる点では「NISA」のメリットが大きいといえます。

以降では、それぞれの制度について詳しく解説します。

どちらが自分に合っているか、メリット・デメリットを把握したうえで検討しましょう。

NISAとiDeCoの違いについては、こちらの記事でも解説していますので、あわせてご覧ください。

NISAとiDeCoの違いと目的別にどっちがいいのかを解説

【年代・年収・目的別】ケース別で見る優先順位

NISAとiDeCo、どちらも税制優遇が受けられる資産形成制度ですが、年齢や収入、ライフステージによって優先すべき制度は変わってきます。

将来に向けた資産運用を始めるなら、自分にとってどちらが有利なのかを見極めることが重要です。

ここでは年代・年収・職業・家族構成など、5つのケースに分けて、NISAとiDeCoの優先順位をわかりやすく解説します。

ケース1:20代・30代ならNISAで資産形成の第一歩を

・ライフイベントが多く、資金流動性が重要

・長期投資により複利効果を最大限に活用できる

・投資初心者でも始めやすい仕組みになっている

・老後資金よりも中長期の目標資金が必要な時期

20代・30代は、人生の中でもっとも投資に時間の余裕がある世代です。

将来のライフイベントに備えた柔軟な資産形成が求められるなかで、まずは新NISAから始めるのが有効です。

新NISAは資金の引き出し制限がなく、目的に応じて自由に使えるため、結婚や住宅購入、教育資金などさまざまな将来設計に対応できます。

また、投資初心者でも「つみたて投資枠」から少額・長期・分散投資を始められるのも魅力です。

まずはNISAで投資に慣れつつ、余裕があれば将来的にiDeCoも検討しましょう。

ケース2:40代・50代ならiDeCoの節税効果を最大化して老後に備える

・所得控除による節税効果が大きい

・老後の生活費を計画的に準備できる

・運用期間が残っており、増やす余地も十分ある

・資産の一部を老後専用として分けて管理できる

40代・50代は、老後資金の準備を本格化させるタイミングです。

この世代にとって、iDeCoの所得控除による節税メリットは非常に大きな価値を持ちます。

年収が高いほど控除額も大きくなり、実質的な節税効果が見込めます。

さらに、運用益も非課税で増やせるため、老後までの時間を活用した計画的な資産形成が可能です。

iDeCoは60歳まで引き出せない制約こそありますが、それがむしろ「老後資金を確実に確保する手段」となります。

まずはiDeCoを最大限活用し、不足分や柔軟な運用にはNISAを併用すると効果的です。

ケース3:自営業・フリーランスならiDeCoは必須!NISAとの組み合わせが最強

・公的年金が少なく、自助努力による老後資金が必要

・掛金上限が高く、節税効果を最大限活かせる

・積立額を自由に設定でき、収入に合わせた運用が可能

・NISAを併用すれば、生活資金や緊急用資金も運用できる

自営業やフリーランスの方は、公的年金だけでは老後資金が不十分になる可能性が高く、自助努力による備えが欠かせません。

そこで強い味方になるのがiDeCoです。

掛金上限も会社員より高く設定されており、節税効果が非常に大きいのが特徴です。

加えて、年収に変動がある方も、自分のペースで積立額を調整できる柔軟性があります。

さらに、流動性を担保する意味でNISAも併用することで、短期〜中期の資金ニーズにも対応可能です。

老後資金と日常資金を明確に分け、賢く運用していきましょう。

ケース4:専業主婦(主夫)は所得控除の恩恵はなくてもiDeCoは無意味ではない

・自分名義で老後資金を作ることができる

・運用益が非課税で効率的に資産を増やせる

・配偶者の扶養に入っていても加入可能

・老後の生活費を補完する手段になる

専業主婦(主夫)の方は、所得控除の恩恵を直接受けることはできませんが、それでもiDeCoは「非課税で老後資金を準備できる手段」として有効です。

特に配偶者の扶養に入っていても加入可能で、老後の備えを自分名義で確保できる点に意味があります。

年金額に不安がある場合や、自立した老後資金を作っておきたい場合は、積極的に活用したい制度です。

一方で、途中で引き出せない点や手数料には注意が必要です。

余裕資金があれば、iDeCo+新NISAの併用も検討する価値があります。

ケース5:高年収の会社員はiDeCoの節税メリットを享受し余剰資金をNISAへ

・所得控除による節税効果が非常に大きい

・老後資金と資産形成を並行して進められる

・投資に回せる余剰資金が確保できる

・長期視点でのリスク分散がしやすい

高年収の会社員にとって、iDeCoの最大の魅力は「節税効果」です。

掛金が全額所得控除になるため、税率の高い人ほど大きな節税メリットが得られます。

年末調整での還付を受けつつ、将来の老後資金も効率的に準備できます。

さらに余剰資金があれば、新NISAを活用して中長期の資産形成も同時に進めることで、リスク分散と目的別の運用が可能になります。

安定した収入があるからこそ、制度を最大限に活用すべきです。

戦略的に制度を使い分け、将来の経済的安定を築きましょう。

NISAとiDeCoをはじめるのにおすすめのネット証券5選

NISAやiDeCoをはじめるなら、取扱商品が豊富で手数料の安いネット証券を選ぶことをおすすめします。

ネット証券はスマホやPCで簡単に口座開設・取引ができ、初心者でも始めやすい設計が魅力です。

また、各社ごとに提供する情報ツールやサポート体制にも違いがあり、自分の投資スタイルに合った証券会社を選ぶことが重要です。

ここでは、NISA・iDeCoの両方に対応しており、特に人気の高いネット証券5社をご紹介します。

SBI証券

画像引用:SBI証券

SBI証券は、NISA・iDeCoの両方に対応しており、業界トップクラスの口座数を誇る大手ネット証券です。

取り扱う投資信託本数は2,000本以上と圧倒的で、NISA・iDeCoともに選択肢が豊富です。

また、iDeCoではSBI証券独自の「セレクトプラン」が人気で、低コストなインデックスファンドを中心に構成されています。

さらに、投資情報ツールやスマホアプリの操作性にも定評があり、初心者から上級者まで幅広く支持されています。

・投資信託のラインナップが非常に豊富

・iDeCoの手数料が安く、運用商品も優秀

・スマホアプリでの取引や管理がしやすい

・積立設定も柔軟で初心者でも安心

幅広い投資スタイルに対応し、長期運用を考える方には特におすすめです。

SBI証券についてさらに詳しいことを知りたい方は以下の記事をご覧ください。

SBI証券で口座開設する手順を解説|メリットや利用者の口コミも紹介

\ニーズに合う商品が選びやすい/

楽天証券

画像引用:楽天証券

楽天証券は、楽天ポイントが貯まる・使えるという独自のメリットを持つネット証券で、特に楽天経済圏の利用者にとって魅力的です。

NISA口座での積立投資では、楽天カードを使ったクレジット決済が可能で、ポイント還元を受けながら投資ができます。

また、iDeCoでも豊富な低コスト投資信託を取り扱っており、コストパフォーマンスにも優れています。

使いやすいスマホアプリや、マーケット情報の充実も魅力の一つです。

・楽天ポイントが貯まり、投資にも使える

・クレカ積立でポイント還元が受けられる

・低コスト投資信託が揃っておりiDeCoにも強い

・楽天経済圏との相性が良い

普段から楽天のサービスを利用している方には特に相性の良い証券会社です。

楽天証券についてさらに詳しいことを知りたい方は以下の記事をご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

\楽天ポイントでNISAが可能/

マネックス証券

画像引用:マネックス証券

マネックス証券は、投資情報の充実度と分析ツールの使いやすさが魅力のネット証券です。

NISAやiDeCoにも対応しており、特にiDeCoではマネックス専用の低コストインデックスファンドが評価されています。

マネックス証券は、米国株の取り扱いに強みがあり、将来的に海外資産への分散投資を視野に入れている方にもおすすめです。

初心者向けの情報コンテンツも豊富で、学びながら投資を進められます。

・分析ツールや情報提供が充実

・iDeCo専用の低コストファンドが魅力

・米国株への投資にも強く将来性がある

・ロボアドバイザーや自動積立機能も搭載

学びながらじっくり投資を進めたい方に適したネット証券です。

マネックス証券についてさらに詳しいことを知りたい方は以下の記事をご覧ください。

マネックス証券のメリットとは?ドコモとの提携によるメリットも解説

\クレカ積立の還元率が1.1%!/

三菱UFJeスマート証券(旧:auカブコム証券)

画像引用:三菱UFJ eスマート証券

三菱UFJフィナンシャル・グループが運営する三菱UFJ eスマート証券は、2024年に「auカブコム証券」からブランド名を変更し、よりスマートで使いやすいサービスへと進化しています。

NISA・iDeCoともに対応しており、特にiDeCoは三菱UFJアセットマネジメントと連携した信頼性の高い運用商品がそろっています。

三菱グループの信用力と安定した運営体制は、長期投資を考えるうえで大きな安心材料となります。

・メガバンクグループによる安心の運営体制

・iDeCoは信頼性の高い商品構成が強み

・アプリや管理画面がシンプルで操作しやすい

・資産管理に便利なツールも搭載

三菱UFJ eスマート証券は、銀行との連携や信頼性を重視したい方に最適な証券会社といえるでしょう。

三菱UFJ eスマート証券についてさらに詳しいことを知りたい方は以下の記事をご覧ください。

三菱UFJ eスマート証券(旧auカブコム証券)で口座開設してNISAを始めるなら今!メリットやおすすめ銘柄を解説します

\MUFGグループの信頼性と使いやすさが魅力/

松井証券

松井証券

画像引用:松井証券

松井証券は、100年以上の歴史を持つ老舗証券会社でありながら、ネット証券としての機能も充実しています。

NISA・iDeCo両方に対応しており、特にiDeCoでは初心者にもわかりやすいサポート体制が整っています。

また、手数料も比較的リーズナブルで、口座管理費用が無料になる条件も魅力です。

シンプルで見やすい取引画面と、投資に関するオンラインセミナーなど学習機会も豊富で、これから投資を始めたい方にも向いています。

・老舗ならではの信頼と実績

・初心者に優しいサポートとわかりやすい画面

・iDeCo口座の維持コストも低め

・教育コンテンツやセミナーが充実

はじめて資産形成に取り組む方にも安心しておすすめできる証券会社です。

松井証券についてさらに詳しいことを知りたい方は以下の記事をご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

\サポートが手厚い!/

NISAとiDeCoに関するQ&A

NISAとiDeCoに関するQ&Aをまとめました。

NISAとiDeCo、どのように違うのか、どちらを始めるべきか悩んでいる人は参考にしてください。

Q1. NISAとiDeCoの違いをわかりやすく知りたい

NISAとiDeCoはどちらも税制優遇を受けられる制度ですが、目的や使い方が異なります。

NISAは、投資で得た利益が非課税になる制度で、いつでも資金を引き出せる自由度の高さが魅力です。

一方、iDeCoは老後資金のための積立制度で、掛金が全額所得控除されるなど、節税効果が大きいのが特徴です。

ただし、60歳まで原則引き出しできません。

つまり、NISA=自由な資産形成、iDeCo=老後特化+節税と覚えておくとわかりやすいでしょう。

Q2. iDeCoと個人年金保険はどのように違う?

iDeCoと個人年金保険は、いずれも老後資金の準備を目的としていますが、制度の仕組みが大きく異なります。

iDeCoは国が認めた制度で、掛金が全額所得控除となり運用益も非課税です。

自分で運用商品を選ぶ必要がありますが、税制面で非常に有利です。

一方、個人年金保険は保険会社が提供する商品で、将来の受取額が確定しているものもあり、リスクが少ない代わりにリターンも限定的です。

節税を重視するならiDeCo、確実性を重視するなら個人年金がおすすめです。

Q3. iDeCoの始める際の注意点は?

iDeCoを始める際の最大の注意点は「60歳まで原則引き出せない」という点です。

そのため、緊急時に必要な資金とは分けて運用する必要があります。

また、運用中に発生する手数料(口座管理費など)が毎月かかるため、低コストな金融機関を選ぶことも重要です。

さらに、元本確保型の商品だけで運用すると、物価上昇に対応しにくくなる可能性もあるため、リスクとリターンのバランスを考えた商品選びが求められます。

Q4. iDeCoの手数料は高い?止めたほうがいい?

iDeCoには国民年金基金連合会などへの加入時・運用中の手数料がかかります。

月額でおおよそ171円〜600円程度ですが、掛金が少ない場合には運用効率が悪く感じられることもあります。

ただし、iDeCoは掛金が全額所得控除となるため、所得税や住民税の節税効果が高く、手数料を差し引いても十分なメリットがあります。

長期的に見ると「高すぎる」とは言えず、むしろコスト以上の恩恵が期待できる制度です。

Q5. あまりリスクを取りたくない人におすすめの銘柄は?

リスクを抑えて資産運用したい方には、バランス型ファンドや債券比率の高いインデックスファンドがおすすめです。

具体的には「eMAXIS Slim バランス(8資産均等型)」や「たわらノーロード 先進国債券」など、世界分散投資が可能で比較的値動きが穏やかな商品が該当します。

また、iDeCoの場合は「元本確保型」の定期預金や保険商品も選択肢ですが、リターンは限定的です。

「値動きが穏やかで、長期的に安定性を重視した商品」を選ぶとよいでしょう。