預貯金やボーナスなどで手元に100万円の余剰資金があり、資産運用を検討している人向けの解説記事です。

結論からいうと資産運用を始めたい場合は、まずNISAやiDeCoを活用してください。なぜなら税制上の優遇制度がありお得だからです。

すでにこれらの制度を利用している場合は、個別の株式や投信積立、ロボアドバイザーなどで運用する方法もあります。自分に合った資産運用の探し方なども解説するので参考にしてください。

100万円でこれから資産運用を始めようとしている人は、ぜひ記事の情報を活用してください。

100万円で資産運用を始めるならまずはNISAやiDeCoを活用しよう

100万円で資産運用を始めたい場合は、まずNISAやiDeCoといった制度を活用しましょう。これらの制度は税制上の優遇措置があるためお得です。

【NISAとiDeCoのポイント】

| NISA | iDeCo |

|---|---|

| ・運用益が非課税 ・上限が1,800万円(成長投資枠は1,200万円)と大きい ・いつでも引き出し可 ・NISA口座での取引は手数料が無料になるなど各証券会社でサービスが充実 |

・運用益が非課税 ・掛金は全額所得控除の対象のため、税金が抑えられる ・60歳まで原則引き出せないので浪費してしまう心配がない ・資産を受け取るときも優遇制度あり |

NISAとiDeCoであれば、掛金が全額所得税になるiDeCoが優先です。ただし教育資金や住宅購入の頭金など将来使う予定のある資金の場合は、いつでも出し入れできるNISAが向いています。

完全な余裕資金で将来のために運用したいのであれば、iDeCoが良いでしょう。すでにこれらの制度を利用している場合は、以下のような資産運用を検討してみてください。

【資産運用の一例】

| リスクを取れる人 | 大きなリスクを 取りたくない人 |

|---|---|

| ・株の個別銘柄 ・ETF(上場投資信託) ・REIT(不動産投資信託) ・株式に投資を行う投資信託 ・リスク度高めに設定したロボアドバイザー |

・債券 ・金価格に連動する投資信託やETF ・債券など安定資産で運用している投資信託 ・リスク度低めに設定したロボアドバイザー |

資産運用の方法も「100万円を一括で投資するか」「4万円の積み立てを25ヵ月継続して投資するか」など手法がさまざまです。運用方法や投資先を解説するので、ぜひ活用してください。

100万円を運用するおすすめの8つの方法

100万円を運用するおすすめの8つの方法を解説します。

1.iDeCo

iDeCoは、掛金が全額所得控除の対象になるため、優先的に始めたい運用です。「自分で備える退職金もしくは個人年金」とイメージするとわかりやすいのではないでしょうか。iDeCoのメリットとデメリットを以下の表にまとめたので確認していきましょう。

【iDeCoのメリットとデメリット】

| メリット | デメリット |

|---|---|

| ・掛金が全額所得控除の対象 ・運用益は非課税で再投資も可能 ・受け取るときも控除制度がある ・原則60歳まで引き出せないので使ってしまう心配がない |

・運用状況で資産が増減する ・加入時に2,829円、加入後は毎月171円~口座管理料がかかる ・原則60歳まで引き出し不可 ・年金としてもらう場合は都度振込手数料がかかること |

日本は、稼げば稼ぐほど税金が重くなる累進課税制度を採用しています。そのためiDeCoに拠出した金額が所得控除(差し引かれる)されることで課税所得額が抑えることが可能です。

その分、税金負担を減らせる可能性があります。また原則60歳までは引き出しできないため、「お金があるとつい使ってしまう」という人にも安心できる制度です。

加入時に2,829円、加入後に口座維持費として数百円程度かかる点はデメリットですが、メリットのほうがはるかに大きい制度といえるでしょう。例として以下でiDeCoのシミュレーションを見てみましょう。

【企業年金のない35歳年収400万円の会社員が月5,000円積み立てて年率5%で運用した場合】

| 30年でかかったコスト | 加入時:2,829円 加入後:毎月171円 合計:6万4,389円 |

|---|---|

| 30年間の節税額 | 約27万円 |

| 積み立てた元本 | 180万円 |

| 運用益 | 約236万1,293円 |

| 受取総額 | 約416万1,293円 |

税金面でも運用面でもメリットが大きく、少額での積み立てが将来の大きな資産形成になる点が理解できるのではないでしょうか。

2.NISA

NISAは、いつでも引き出しできるため、将来使う予定のある資金の運用に向いています。NISAは、少額で投資をする個人投資家のための制度です。ここでは、NISAのメリットとデメリットを確認していきます。

【NISAのメリットとデメリット】

| メリット | デメリット |

|---|---|

| ・運用益は非課税 ・非課税期間は無期限 ・いつでも引き出し自由 ・積立投資もスポット購入も可能 ・非課税限度額は売却後翌年以降に復活する |

・課税口座との損益通算ができない ・元本保証ではない |

課税口座(特定口座や一般口座)で株式投資などをした場合、得た利益には20.315%(復興特別所得税を含む)の税金がかかります。例えば100万円で株を購入後値上がりし、200万円で売却した場合、利益の100万円に対して20.315%の税金がかかるため、20万3,150円もの税金が取られます。

しかしNISA口座で買付した場合、利益は非課税になるため税金がかかりません。資産運用するうえで大きなメリットといえます。以下でSBI証券のNISA口座で買付額の大きい投資信託の銘柄を紹介します。銘柄選定の参考にしてください。

【2024年6月月間・成長投資枠+つみたて投資枠NISA買付金額ランキング】

| 銘柄名 | 基準価額 | 1年トータルリターン | 3年トータルリターン |

|---|---|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | 2万6,836円 | +34.39% | +19.60% |

| eMAXIS Slim米国株式(S&P500) | 3万2,136円 | +40.26% | +24.57% |

| 野村世界業種別投資シリーズ(世界半導体株投資) | 18万503円 | +103.08% | +46.86% |

| iFree NEXT FANG+インデックス | 6万3,677円 | +65.85% | +30.65% |

| SBI・V・S&P500インデックス・ファンド | 2万9,400円 | +40.19% | +24.47% |

NISAは、いつでも引き出しできるので、将来使う予定のある資金を運用する場合はNISAがおすすめです。投資初心者の場合は、つみたて投資枠で投資信託の積み立てを始めると良いでしょう。投資経験があり自分のタイミングで売買したい投資中級者や上級者は、成長投資枠を活用してみてください。

3.株式

すでにNISAやiDeCoなどで投信積立を始めている場合は、株式投資もおすすめです。とはいえ、株式投資にはいくつか種類があるため、押さえておきましょう。

| スタンス | 投資手法 | 内容 | こんな人におすすめ |

| 短期 | デイトレード | 1日~数日で株を売買する | ・すぐに利益を確定したい ・毎日市場をチェックする時間的余裕がある |

| 短期~ 中期 |

IPO投資 | 新規公開株に投資する | ・短期での利益を狙いたいが毎日相場を確認している時間はない ・今後の成長が期待できる企業に投資したい |

| 中~長期 | 安定割安株投資 | 大企業で割安水準になっている銘柄に投資する | ・値動きの緩やかな大企業に投資して中長期で保有したい ・日中取引する時間がない |

| 長期 | 株主優待投資 | 株主優待を目的として銘柄を保有する | ・欲しい株主優待がある ・短期の利益よりも長期的な利益を優先したい |

| 長期 | 高配当 投資 |

配当金目的で銘柄を保有する | ・株の売買による利益より配当金を受け取りたい ・長期的に保有して利益を受け取りたい |

株式投資を始める前に「短期で利益を出したいのか」「長期で保有するのか」など自分の投資スタンスを把握しておくようにしましょう。例えば短期投資の場合、損切り(損を出して売却し投資資金を確保すること)が大切ですが、中長期投資であれば損切りはそこまで重要ではありません。

4.債券

投資であまりリスクを取りたくない人は、債券投資がおすすめです。債券とは、国や地方公共団体が資金を調達するために発行する証券のことを指します。国債は、国が発行しているため「国にお金を貸した借用証書」とイメージしてみるとわかりやすいかもしれません。

債券は、設定された満期日(償還日)に額面金額が戻り保有中は利子が受け取れます。元本保証はありませんが、満期日前に市場価格で売却することも可能です。具体例として、2024年7月現在SBI証券で取り扱っている債券を見てみましょう。

【債券の一例】

| 銘柄 | 年利率 | 満期日 |

|---|---|---|

| 株式会社三井住友フィナンシャルグループ 第19回期限前償還条項付無担保社債 |

1.150%~1.750% | 2034年7月30日 ※2029年7月30日に満期日を迎える可能性もあり |

| 株式会社クレディセゾン 第104回無担保社債 |

0.730%~1.330% | 2029年8月7日 |

| 第72回川崎市公募公債(5年) | 0.648%(税引き後:0.516%) | 2029年6月20日 |

ここで紹介した債券は、すべて円建てですが、債券には米ドルや豪ドル建てのものもあります。「円以外の通貨を保有したい」「安定的な資産で運用したい」という人におすすめの資産運用です。

5.REIT(不動産投資信託)

REIT(リート)は、投資家から資金を集めて不動産投資を行い賃料収入や不動産の売却益を投資家へ分配する商品です。「不動産投資信託」とも呼ばれています。

不動産投資なのに投資信託とつくため、イメージがわきにくいかもしれません。以下の表で実際の不動産投資とリート投資の違いを比較してみたので見てみましょう。

【不動産投資とリートの違い】

| REIT投資 | 不動産投資 | |

|---|---|---|

| 投資 対象 |

多様な物件に投資できる(オフィスビル、ホテル、商業施設、物流施設など) | 住居向け不動産(マンションやアパートなど) |

| 必要 資金 |

少額から投資できる | 多額の資金が必要 |

| 分散 投資 |

可能 | 多額の資金がないと困難 |

| 投資 知識 |

プロが代わりに運用 | 専門知識がないと困難 |

| 流動性・換金性 | 高い(証券市場で売買可能) | 低い(不動産市場で売買) |

REITは、投資信託で運用されているものとETF(上場投資信託)のものがあります。実際のREITのETFと投資信託の一例を紹介します。

【REITのETF・投資信託の一例】

| NEXT FUNDS・東証REIT指数連動型上場投信<1343> | 三井住友TAM-J-REITリサーチ・オープン(年2回決算型) | |

|---|---|---|

| 価格 (基準価額) |

1,876.5円 ※市場が空いている時間は価格が常に動く |

1万8,164円 ※基準価額は1日1回算定される |

| 最低 購入金額 |

1万8,765円 ※上記の価格の場合 |

100円~ ※証券会社によって異なる |

| 純資産 | 約4,669億5,000万円 | 約613億9,500万円 |

| 利回り | 4.24% | なし |

| 分配金 支払い月 |

毎年2月、5月、8月、11月 | なし |

| コスト | 信託報酬:0.1705% | 信託報酬:1.1% 信託財産留保額:0.3% |

市場価格を見ながら自分で売買のタイミングを計りたい人はETF、相場をチェックする時間がない人は投資信託がおすすめです。

6.ETF(上場投資信託)

ETFは、証券取引所に上場している投資信託のことです。投資信託とETFの違いをまとめたので、参考にしてください。

【ETFと投資信託の違い】

| ETF | 投資信託 | |

|---|---|---|

| 上場 | している | していない |

| 価格 (基準価額) |

市場価格(市場の取引時間には絶えず値動きがある) | 基準価額が1日1回算出される |

| 取引 時間 |

取引所が開いている時間(リアルタイムで取引できる) | 販売会社(証券会社や銀行)が決める時間 |

| 注文 方法 |

指値や成行で注文できる | 指値や成行では注文できない |

| コスト | ・売買に販売会社が定めた手数料がかかる ・信託報酬は一般的に低い |

・売買手数料がかからないことが多い ・ETFよりコストが高め |

| 分配金の再投資 | できないものが多い | できる |

| 最低購入金額 | 取引価格×口数(1口、10口と銘柄によって異なる) ※数千円~10万円程度 |

100円~ |

| こんな人におすすめ | ・NISAやiDeCoをすでに始めている人 ・投資の知識がある人 ・分配金を受け取りたい人 |

・まだNISAやiDeCoを始めていない人 ・投資初心者の人 ・日中相場を見ていられない人 |

2024年7月時点で、S&P500に連動する実際のETFと投資信託を比較してみましょう。

【S&P500指数に連動するETFと投資信託の比較】

| iシェアーズS&P500米国株 ETF<1655> | iシェアーズ米国株式(S&P500)インデックス・ファンド | |

|---|---|---|

| 価格 (基準価額) |

647.7円 | 6万620円 |

| 売買単位 | 10口~ | 1口~ |

| 最低購入金額 | 6,477円 | 100円~ |

| 信託報酬 | 0.066% | 0.0938%程度 |

| 分配金 | 6円(年2回) | なし |

| 利回り | 0.92% | なし |

| 対応NISA | 成長投資枠 | 成長投資枠 つみたて投資枠 |

すでにiDeCoやNISAで投資信託を積み立てている人は、ETFを利用してもいいかもしれません。ETFは、リアルタイムで取引できるので値動きがわかりやすい点がメリットです。基本的に分配金は、再投資できず受け取ることになるため、ETFは分配金を受け取って楽しみたい人におすすめといえます。

7.投資信託

投資信託は、投資家から資金を集めて運用の専門家が債券や株などで運用する商品です。集めた資金をどのように運用し、得た利益をどのように分配・還元していくかは投資信託の銘柄によって異なります。買付手数料が無料のノーロード投資信託も多いため、投資初心者の人におすすめです。

特に一定額を長期にわたって積み立てし続ける投信積立は、少額から始められるだけでなく価格変動リスクを抑えられるため、これから資産運用を始める人に最適です。すでにNISAやiDeCoで投資信託の積み立てを始めている人も分散投資として別の投資先で運用してもいいでしょう。

以下の表では、投資信託で過去1年間値上がりの大きかった銘柄を紹介します。銘柄選定の参考にしてください。

【1年トータルリターンの大きかった銘柄】

| 銘柄 | 基準価額 | 1年トータルリターン |

|---|---|---|

| レバレッジ・ドラッカー研究所米国株ファンド | 4万58円 | +113.65% |

| 野村世界業種別投資シリーズ(半導体) | 18万503円 | +103.08% |

| iFreeレバレッジFANG+ | 2万5,905円 | +88.86% |

| SBI日本株4.3倍ブル | 3万3,214円 | +81.61% |

「レバレッジ」「〇倍」といった単語がついているものは、対象とする指数の倍の値動きをするように運用されている商品です。「ブルベア型投信」とも呼ばれます。これらの銘柄は、値動きが通常の投資信託と比較すると大きいため、購入時は注意してください。

投資信託は、通常長期的な保有を前提としていますが、ブルベア型投信は短期売買が基本です。投資中級者や上級者向けの商品といえるでしょう。

8.ロボアドバイザー

ロボアドバイザーは、AIが自動で運用してくれるサービスです。「アドバイス型」と「投資一任型」があり、アドバイス型は個人のリスク許容度や相場観に合った最適な資産配分を提案してくれます。無料で利用できるものが多い傾向です。一方で投資一任型は運用をすべてお任せできるサービスで手数料がかかります。

ある程度投資知識がある人は「アドバイス型」、運用をお任せしたい場合は「投資一任型」を選ぶと良いでしょう。以下でネット証券会社のロボアドバイザーを比較してみます。

【アドバイス型の例】

| マネックス アドバイザー |

投信工房 | |

|---|---|---|

| 証券会社 | マネックス証券 | 松井証券 |

| 投資先 | ETF | 投資信託 |

| 手数料 | 年率0.33%(税込み) | なし(保有する投資信託の信託報酬のみ) |

| 運用 | 積み立て | 積み立て・リバランス |

| 最低投資金額 | 初回買付:5万円~ 追加買付:1万円~ |

初回買付:100円~ 追加買付:100円~ |

| ポイント | 年率0.10%の貸株金利が受け取れる | 自動でリバランスしてくれるので一度設定したらほったらかしできる |

マネックス証券はETFの積み立て、松井証券は投資信託の積み立てとそれぞれに投資先が異なります。続いて投資一任型のロボアドバイザーを比較してみましょう。

【ネット証券の投資一任型の例】

| SBI証券 | 楽天証券 | マネックス 証券 |

|

|---|---|---|---|

| サービス名 | SBIラップAI投資コース | 楽ラップ | ON COMPASS |

| 運用 コース |

3コース | 9コース | 8コース |

| 手数料 | 0.660% (投資する投信の信託報酬が別途かかる) |

固定報酬型:0.715% 成功報酬併用型:0.605%+運用益の5.5% (投資する投信の信託報酬が別途かかる) |

0.9775%程度 (投資するETFの信託報酬込み) |

| 最低投資金額 | 初回買付:1万円~ 追加買付:1,000円~ |

初回買付:1万円~ 追加買付:1万円~ |

初回買付:1,000円~ 追加買付:1,000円~ |

| 投資 対象 |

投資信託 | 投資信託 | ETF |

| NISA 口座 対応 |

× | × | 〇 |

なかでもマネックス証券のON COMPASSは、金融庁が公表しているラップ運用のパフォーマンスで1位を獲得しています。ロボアドバイザーに興味がある人は、ぜひ参考にしてください。

自分に合った資産運用方法の見つけ方

自分に合った資産運用方法の見つけ方を解説します。投資の基本は「長期・分散・積立」が基本です。投資に慣れていない人、資産運用に初めて挑戦する人は投資信託を長期積立がおすすめです。

基本は「長期・積立・分散」で探す

「長期的に時間を分散して積み立てする」ことで投資の一番のリスクとなる価格変動リスクを抑えることが期待できます。例えば「毎月1万円を20年間積み立て続ける」というケースです。iDeCoやNISAのつみたて投資枠は、この手法での運用になっています。

この手法であれば、商品が値上がりして高値のときは少なく購入し、反対に値下がりして安値になっているときは多く購入できます。これを続けることで購入時の価格が平均化され、短期的に相場が下落したときも損失が出るリスクを抑えられるのです。

100万円で資産運用を検討している場合でも、一気に100万円投資するのではなく数万円ずつに分けて何ヵ月もかけて購入することで価格変動リスクに備えられます。投資初心者の人は、ぜひ長期的な分散つみたて投資から始めてみてはいかがでしょうか。

自分のタイプから探す

自分の投資タイプから資産運用手法を探す方法もあります。例えば「日中は忙しくて市場の動きをこまめにチェックできない」という人は、ほったらかし投資が良いでしょう。反対に「売買のタイミングを自分で計りたい」「市場の動きを見る時間がある」という人は、スポット購入で資産運用できたほうが良いはずです。

ほったらかし投資と自己判断で売買できる資産運用法を分けると、以下のようになります。

【資産運用法の仕分け】

| ほったらかし投資 | 自己判断での売買 |

|---|---|

| ・iDeCo ・NISAのつみたて投資枠 ・債券 ・ETFの定期買付 ・投資信託の積み立て ・ロボアドバイザー |

・株式の個別銘柄投資 ・NISAの成長投資枠でのスポット購入 ・ETFのスポット購入 ・REIT ・ブルベア型の投資信託の短期売買 |

100万円の資金を「ほったらかし投資」と「スポット購入」とに分けて資産運用することもおすすめです。

目的から探す

資金を将来何に使うのか、目的から資産運用方法を探しても良いでしょう。とはいえ資産運用は、基本的に元本保証ではないため、自分のリスク許容度に合わせて商品を選ぶことが重要です。以下では、一般的な資産運用の目的とそれに最適な資産運用方法をまとめてみました。

【目的別おすすめ資産運用】

| 老後資金 | ・iDeCo ・NISAのつみたて投資枠 |

|

|---|---|---|

| 住宅 購入資金 |

・NISAのつみたて投資枠や成長投資枠 ・債券での運用 |

|

| 教育資金 | ・NISAのつみたて投資枠や成長投資枠 ・債券運用 ・学資保険(※元本割れするものもあるので事前に要確認) |

|

| 余裕資金で目的はない | (リスクが取れる人) ・株式・ETF・REITの個別銘柄投資 ・ブルベア型投信の短期売買 ・ロボアドバイザーのリスク高コース |

(リスクをあまり取りたくない人) ・債券 ・投資信託の長期積立 ・ロボアドバイザーのリスク低コース |

繰り返しになりますが、投資初心者は少額からの積立投資がおすすめです。iDeCoやNISAのつみたて投資枠を活用してください。すでにこれらの制度を活用しており、他の資産運用に挑戦したい人はNISAの成長投資枠を活用して株式やETFの個別銘柄やブルベア型投信での運用にチャレンジするのもおすすめです。

リスク許容度から探す

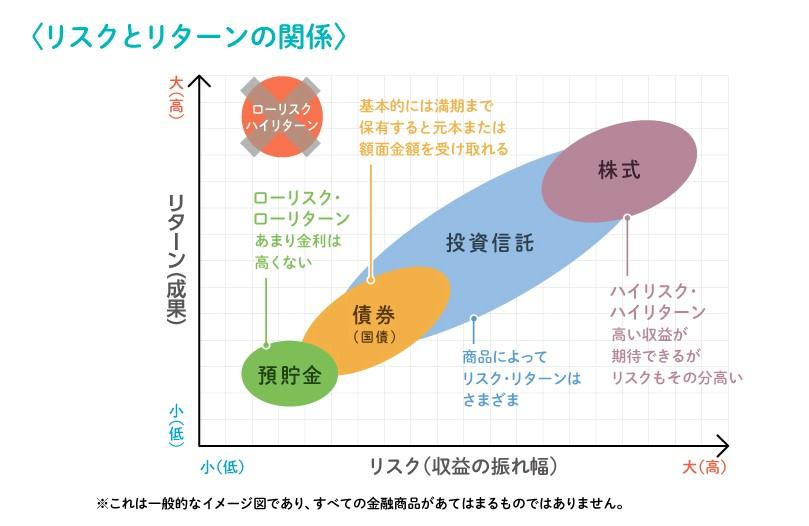

リスク許容度は、個人で異なるため、自分にあった金融商品を選びましょう。保有商品が値下がりしても気にならない人もいますし、不安にさいなまれてしまう人もいます。自分はどのタイプなのか把握しておいてください。一般的にリスクとリターンは比例しており、ハイリスクハイリターン、ローリスクローリターンになっています。

「金融商品のリスク」と一口にいってもさまざまな種類があります。どのようなリスクがあるのか確認しておきましょう。

【金融商品のリスクの例】

| 価格変動 リスク |

金融商品の値動きによって利益が出たり損失が出たりすることがある。価格変動する原因はさまざま |

|---|---|

| 金利変動 リスク |

金利が上がると債券価格は下落し、金利が下がると債券価格は上がる。債券で運用している投資信託における価格変動の理由の一つ |

| 信用リスク | 債券投資において発行体に問題が起きて債券の元本や利子が払われないリスクのこと。株でいえば企業が上場廃止になるケースなどがある |

| 為替変動 リスク |

為替相場の変動により価格変動するリスク。円安や円高で金融商品の価格は上下するため為替相場リスクを取りたくない人は「為替ヘッジあり」の商品や国内に投資する商品を選ぶ |

| カントリー リスク |

投資する国や地域の経済・政治・社会情勢などの変化によって金融商品が値動きするリスク |

リスク許容度別の資産運用方法を表にまとめてみました。

【資産運用のリスク許容度】

| リスク ほぼなし |

預貯金(インフレに対応できないリスクはあり) |

|---|---|

| リスク低 | ・円建ての債券 ・債券型の投資信託 |

| リスク中 | ・外貨建ての債券 ・株式や債券、REITなど資産を分散させている投資信託 |

| リスク高 | ・国内株式 ・外国株式 ・ETFやREIT ・ブルベア型の投資信託 |

預貯金は、リスクがほとんどない代わりにリターンも少なくなっています。反対にブルベア型の投資信託は、値動きが激しく大きな損失が出るリスクがある代わりに利益が出たときも大きい点が特徴です。

株式投資は、外国株式のほうが日本株式よりも為替変動リスクが加わるため、少しリスクが高まります。リスクとリターンの関係を知って自分がどんなタイプなのかについて把握しておいてください。

100万円で資産運用を始めるときの注意点

100万円で資産運用を始めるときの注意点を解説します。後悔しないように、よく確認しておきましょう。

余剰資金で行う

投資は、元本保証ではないため、基本的には余剰資金で行いましょう。

例えば生活費まですべて投資に回してしまうと株高・円安時には困りませんが、コロナショックのような相場変動があると日々の生活に困ることになりかねません。とはいえ資産全体の何割を投資に回すのが正解か、具体的な数字はありません。

これもリスクを取れる人は投資に回す割合が大きくなりますし、反対にリスクをあまり取りたくない人は少ない割合になるでしょう。参考として以下で日本銀行の統計による資産配分の割合を紹介するので、自分の資産運用の参考にしてください。

【家計の金融資産構成】

| 地域 | 預貯金 | 株式、債券、投資信託 |

|---|---|---|

| 日本 | 54.2% | 16.7% |

| 米国 | 12.6% | 56.2% |

| ユーロ圏 | 35.5% | 33.3% |

※2023年3月末時点の数字

米国は、資産運用の割合が非常に高く日本は預貯金の割合が高くなっています。目安としては、資産全体の30%程度から始めてみると良いでしょう。投資に慣れてきて、増額できそうであれば増やしてみてください。

なお積立投資以外のスポット購入投資を始める場合は、次々に資金をつぎ込まないように気をつけましょう。まずは、上限を決めたうえでその金額の範囲内で売買することが大切です。

目的を明確にする

資産運用の目的を明確にしておきましょう。「株式投資を始めて投資の勉強をしたい」という目的で株式投資を始めるケースでも「デイトレードを中心とした短期取引をするのか」「長期で保有して配当金を受け取る企業の成長に投資をする」というスタイルなのかでも立ち回りが大きく異なります。

例えば「当初は長期保有を目的としていたのにコロナショックのような下落相場が来たら怖くなってしまい、結局損切りをして投資から離れてしまう」といった状況に陥ると資産運用は難しいといえます。下落相場で不安になりそうであれば、まずは積立投資から始めてみましょう。

近年は、ETFや個別銘柄の単元未満株を定期購入できるサービスがあります。ある程度相場の動きに慣れてきたら積立以外のスポット購入で資産運用を始めてみてください。

投資内容を把握し分散する

自分が投資している資産の価格が変動する要因は何か、何に投資しているのか把握しておきましょう。例えば「eMAXIS Slim全世界株式(オール・カントリー)」と「SBI・V・S&P500インデックス・ファンド」はファンド名が異なりますが、組み入れ上位銘柄を見るとかなり重複していることがわかります。

【全世界株式とS&P500インデックスの組み入れ上位10銘柄】

| eMAXIS Slim全世界株式(オール・カントリー) | SBI・V・S&P500インデックス・ファンド |

|---|---|

|

1. マイクロソフト 2. アップル 3. エヌビディア 4. アマゾン・ドット・コム 5. メタ・プラットフォームズ 6. アルファベットA 7. アルファベットC 8. イーライリリー 9. 台湾セミコンダクター 10. ブロードコム |

1. マイクロソフト 2. アップル 3. エヌビディア 4. アルファベット 5. アマゾン・ドット・コム 6. メタ・プラットフォームズ 7. ブロードコム 8. バークシャー・ハサウェイ 9.イーライリリー 10. テスラ |

もちろん「eMAXIS Slim全世界株式(オール・カントリー)」とS&P500に連動する投資信託を2つ保有することは無意味ではありません。

全世界株式は、世界中の株式に分散投資をしているため、なるべく多くの資産に分散したい人におすすめです。とはいえ組み入れ上位銘柄が似ていることから、値動きもほぼ同じになることは覚えておいてください。

できれば「日本株式へ投資を行うもの」「新興国株式に投資するもの」など投資先が異なるファンドで資産を分散して保有したほうがおすすめです。

NISA開始後にやるべきおすすめの資産運用

すでにNISAやiDeCoを始めている人で、次の一手としておすすめの資産運用を紹介します。

おすすめなのは以上の3種類です。

個別銘柄に投資する

株式の個別銘柄に投資を始めることもおすすめです。例えば「日中に株式市場を見る時間がある」「ある程度相場の動きに慣れている」という人であれば個別銘柄投資を始めてみてください。

個別銘柄への投資も投資タイプはさまざまです。デイトレードなどで短期投資したい人もいれば、配当の高い銘柄を長期で保有したい人もいるでしょう。

以下では、投資タイプとおすすめの銘柄をピックアップしてみたので、参考にしてください。

【投資タイプとおすすめ銘柄】

| 期間 | 投資 タイプ |

おすすめ銘柄 |

| 短期~ 中期 |

テーマ株投資 | 東京エレクトロン<8035>:半導体関連銘柄 ディスコ<6146>:半導体関連銘柄 ファナック<6954>:人工知能関連銘柄 NEC<6701>:エヌビディア関連銘柄 |

| 中期 | 割安大企業株投資 | INPEX<1605> 石油資源開発<1662> TOYO TIRE<5105> 豊田合成<7282> |

| 長期 | 高配当株投資 | 日本製鉄<5401>:配当利回り4.63% 日本たばこ産業<2914>:配当利回り4.62% 日本郵船<9101>:4.57% 武田薬品工業<4502>:配当利回り4.55% |

| 長期 | 株主優待投資 | イオンモール<8905> ソフトバンク<9434> ゆうちょ銀行<7182> SBIグローバルアセットマネジメント<4765> |

高配当銘柄や株主優待が人気の銘柄は、配当や優待を受け取る権利が確定する「権利落ち日」に向かって値上がりしていき、反対に権利落ち日が過ぎると売られて値下がりする傾向があります。そのため、あえて権利落ちしてから買うと株価が下がったところで購入できるでしょう。いつ買おうか悩んでしまい二の足を踏んでしまう人は、ぜひ試してみてください。

特定口座で投信積立をする

日中忙しく個別銘柄に投資をする時間がない人は、特定口座での投信積立をおすすめします。NISA口座以外の通常口座でも投資信託の積み立ては可能です。(とはいえ初心者はまずNISAがおすすめです。毎月の上限である30万円はNISA口座でつみたてるのがよいです。)

NISA口座と同じ銘柄を積み立てしても良いですし、投資先の異なる銘柄を積み立てしても良いでしょう。楽天証券の投信積立ランキングを紹介するので、銘柄選びの参考にしてください。

【楽天証券の投信積立ランキング】

| 順位 | 銘柄 | 基準価格 | 3年 トータルリターン |

|---|---|---|---|

| 1位 | eMAXIS Slim米国株式(S&P500) | 3万2,136円 | +24.43% |

| 2位 | eMAXIS Slim全世界株式(オール・カントリー) | 2万6,836円 | +20.21% |

| 3位 | 楽天・S&P500インデックス・ファンド | 1万4,305円 | - |

| 4位 | iFree NEXT FANG+ インデックス | 6万3,677円 | +32.41% |

| 5位 | 楽天・オールカントリー株式インデックス・ファンド | 1万3,851円 | - |

| 6位 | 楽天・全米株式インデックス・ファンド | 3万2,516円 | +22.32% |

| 7位 | eMAXIS Slim日本株式(TOPIX) | 2万2,109円 | +17.10% |

| 8位 | 楽天・NASDAQ-100インデックス・ファンド | 1万2,872円 | - |

| 9位 | TracersS&P500トップ10インデックス(米国株式) | 1万1,610円 | - |

| 10位 | 日経平均高配当利回り株ファンド | 1万9,592円 | +33.68% |

トップ10のうち6銘柄が米国株式に投資を行うものでした。米国株式は、世界経済の中心といえる大きな市場であり、短期的な下落を挟みながら右肩上がりの成長を続けています。今後も緩やかに成長していくと考えられるため、銘柄選びに悩んだら米国株式を選択してみてください。すでにS&P500に投資している場合は、NASDAQに連動する銘柄を保有する方法もおすすめです。

高利回りのETFを持つ

値上がり益よりも配当金を楽しみたい人には、高利回りのETFがおすすめです。基本的にETFの分配金は再投資できないため、そのまま受け取ることになります。数ヵ月に1回、分配金を受け取って楽しみたい人は、ぜひ検討してみてください。

高利回りのETFといっても「大型株が中心のもの」「中小型株がメインのもの」「インデックス型」「アクティブ型」など内容はさまざまで運用手法も異なります。種類が多いので何を買うべきか、どのように選ぶべきか悩ましいものです。高利回りのETFを選ぶときに確認したいポイントは、以下のとおりです。

- インデックス型かアクティブ型か

- どの指数に連動するか

- 大型株重視か中小型株も入れるか

- 銘柄数は分散されているか

- コストは高くないか

これらを踏まえて高配当のETFを紹介します。

【高利回りのETF銘柄の一例】

| 銘柄名 | 価格 | 利回り | 備考 |

| NEXT FUNDS日経平均高配当株50指数連動型上場投信<1489> | 2,450円 | 約2.85% | ・日経平均に連動 ・225社から高配当のもの50銘柄に投資 ・大型株中心 ・信託報酬0.308% |

| iFreeETF TOPIX高配当40指数<1651> | 2,159円 | 約2.05% | ・TOPIXに連動 ・100銘柄から高配当の40銘柄に投資 ・大型株中心 ・信託報酬0.209% |

| NEXT FUNDS 野村日本株高配当70連動型上場投信<1577> | 3万9,760円 | 約2.77% | ・国内金融商品取引所に上場するすべての株から配当の高い70銘柄に投資(アクティブ型) ・大型株中心 ・信託報酬0.352% |

| One ETF 高配当日本株<1494> | 3万2,002円 | 約2.82% | ・10年以上連続増配している企業で構成されるS&P/JPX配当貴族指数に連動 ・40~50銘柄で構成 ・信託報酬0.308% |

| SMDAM Active ETF 日本好配当株式<2011> | 5万9,265円 | ※新しいETFのため分配金がまだ 1度しか出ておらず算定不可。次回は2024年11月 |

・東京証券取引所に上場している企業の中でも、配当政策や予想配当利回りがTOPIXの平均を上回る銘柄に投資 ・スタンダード市場の中小型株も組入 ・信託報酬0.583% |

なるべく多くの銘柄に投資をしたい人は「NF野村日本株高配当70連動型上場投信<1577>」がおすすめです。中小型株にも分散させたい人は「SMDAM Active ETF日本好配当株式<2011>」が良いでしょう。

100万円資産運用するのにおすすめの証券会社

100万円の資産運用をするのにおすすめの証券会社を紹介します。NISAをまだ始めていない人は、まずNISA口座を開設して投資信託の積み立てを始めることをおすすめします。投信積立は、クレジットカードで決済するとポイントが貯まり、貯めたポイントをさらに投資に活用できて効率的です。各ネット証券会社と投信積立に対応しているクレジットカードとポイントは、以下のとおりです。

【ネット証券会社と対応クレカ・ポイント】

| SBI証券 | 三井住友カード | Vポイント |

|---|---|---|

| 楽天証券 | 楽天カード | 楽天ポイント |

| マネックス 証券 |

dカード マネックスカード |

dポイント |

| auカブコム 証券 |

au Pay カード | Pontaポイント |

SBI証券

SBI証券は「ゼロ革命」として、取引手数料を無料にするサービスを導入した証券会社です。

【SBI証券基本情報】

| 口座数 | 約1,245万口座(2024年3月末時点SBIグループ全体の数字) |

|---|---|

| 取引手数料 | 【NISA口座】 国内株式:売買手数料0円 投資信託:申込手数料0円 外国株式:米国個別株、米国ETF、中国・韓国ETF、シンガポールETFの取引手数料無料 【特定口座】 |

| 取扱投資信託 銘柄数 |

2,578件 |

| つみたて投資枠対応投信数 | 230件 |

| 成長投資枠 対応投信数 |

1,236件 |

| IPO実績 (2023年) |

91件 |

| 取り扱い 外国株式 |

・米国 ・中国 ・韓国 ・ロシア (2024年7月17日時点で売買停止中) ・ベトナム ・マレーシア ・シンガポール ・タイ ・マレーシア |

| クレカ積立 対応カード |

三井住友カード |

| 対応ポイント | Vポイント |

| 申し込みから口座開設までの日数 | ネット:最短翌営業日 郵送:10日間程度 |

取扱投信数も多くIPOや外国株式なども利用できるため、迷った場合はまずSBI証券で口座開設すると良いでしょう。

下記の記事ではより詳しくSBI証券について解説しています。合わせて読んでみてください。

> SBI証券で口座開設するメリットを紹介

楽天証券

楽天証券は、楽天経済圏を利用している人におすすめの証券会社です。

【楽天証券の基本情報】

| 口座数 | 約1,020万口座(2023年12月時点) |

|---|---|

| 取引手数料 | 【NISA口座】 国内株式、外国株式、海外ETF、投資信託:取引手数料0円 【特定口座】 |

| 取扱投資信託 銘柄数 |

2,565件 |

| つみたて投資枠対応投信数 | 227件 |

| 成長投資枠 対応投信数 |

1,206件 |

| IPO実績 (2023年) |

61件 |

| 取り扱い 外国株式 |

・米国 ・中国 ・シンガポール ・タイ ・マレーシア ・インドネシア |

| クレカ積立 対応カード |

楽天カード |

| 対応ポイント | 楽天ポイント |

| 申し込みから口座開設までの日数 | スマホで本人確認:最短翌営業日 郵送:約5営業日 |

楽天証券は、楽天銀行との連携や楽天市場での買い物などでポイントがアップするプログラムを展開しているので、楽天経済圏を利用している人におすすめです。また日経新聞が無料で読めるので経済ニュースをチェックしたい人にも最適な証券会社です。

下記の記事ではより詳しく楽天証券について解説しています。合わせて読んでみてください。

> 楽天証券のメリットやデメリットは?つみたてNISAにおすすめな理由や口コミ・評判も

マネックス証券

マネックス証券は、ドコモとの連携によりdカードによるクレジット決済に対応しています。そのためドコモユーザーの人におすすめの証券会社です。

【マネックス証券の基本情報】

| 口座数 | 約263万口座(2024年6月末時点) |

|---|---|

| 取引手数料 | 【NISA口座】 日本株式、米国株式、中国株式、投資信託:取引手数料0円 【特定口座】 |

| 取扱投資信託 銘柄数 |

1,772件 |

| つみたて投資枠対応投信数 | 228件 |

| 成長投資枠 対応投信数 |

1,164件 |

| IPO実績 (2023年) |

53件 |

| 取り扱い 外国株式 |

米国 中国 |

| クレカ積立 対応カード |

マネックスカード dカード |

| 対応ポイント | マネックスポイント dポイント |

| 申し込みから口座開設までの日数 | オンライン:最短翌営業日 郵送:1週間程度 |

マネックス証券は、NISA口座でのすべての取引手数料が無料になるため、お得です。dカード積立でdポイントが貯まるので、ドコモユーザーの人はぜひ口座開設してみてください。

下記の記事ではより詳しくマネックス証券について解説しています。合わせて読んでみてください。

> マネックス証券のメリットは?メリット・デメリットを知って新NISAに備えよう

100万円のおすすめ資産運用先に関するQ&A

100万円のおすすめ資産運用先に関するQ&Aを集めました。

資産運用はいくらから始められる?

ネット証券であれば資産運用は、100円から始められます。現金でなくともポイントで投資できる証券会社も多いため、現金での資産運用に抵抗がある人はポイント投資を始めてみてはいかがでしょうか。2020年8に株式会社GVが公表した調査によると月に貯まるポイントの平均値は2,175ポイントでした。

例えば2,000ポイントを毎月「eMAXIS Slim米国株式(S&P500)」に20年間投資した場合、どのくらいになるかについてのシミュレーションを以下で記載しておきます。

【毎月2,000ポイントを20年間投資した場合・eMAXIS Slim米国株式S&P500】

| 投資元本 | 20年後の予想金額 |

|---|---|

| 48万円 | 487万7,713円 |

少額で株に投資をしたい場合は「単元未満株」を利用してみましょう。単元未満株は「S株」「ワン株」など各証券会社によって呼び方が異なります。参考までにSBI証券で人気のS株を見てみましょう。

【SBI証券で買われているS株ランキング】

| 銘柄 | 参考最低投資金額 |

|---|---|

| 日本電信電話<9432> | 156円 |

| ラストワンマイル<9252> | 3,735円 |

| 上新電機<8173> | 2,667円 |

資産運用をイメージすると、大きな資金が必要だと思ってしまう人も多いのではないでしょうか。しかし近年は、数百円から投資できるものもあるため、ぜひ活用してみてください。

下記の記事は少額投資について詳しく解説したものです。合わせて読んでみてください。

> 少額投資は意味がない?投資初心者に本当におすすめなのかを解説

100万円を運用した場合のシミュレーションは?

100万円を一括購入し20年間保有し続けた場合のシミュレーションを見てみましょう。

【100万円を一括購入し20年保有した場合のシミュレーション】

| 銘柄名 | 20年後の 予想資産額 |

|---|---|

| eMAXIS Slim米国株式 (S&P500) |

3,833万 7,600円 |

| eMAXIS Slim全世界株式 (オール・カントリー) |

3,473万 8,732円 |

| eMAXIS Slim日本株式 (TOPIX) |

901万 2,398円 |

| eMAXIS Slimバランス (8資産均等型) |

467万 8,250円 |

| 三菱UFJ純金ファンド (ファインゴールド) |

532万 3,397円 |

シミュレーションは、確実にこの金額になるわけではありません。しかし自分が許容できる範囲内で資産運用することで将来の大きな資産形成の手助けをしてくれるはずです。

運用で1,000万円にするにはいくら必要?

運用で目標金額を達成するために毎月いくら必要なのか、シミュレーションをしてみました。毎月の積立額の参考にしてください。20年間で1,000万円にするには、いくら必要なのか計算してみます。

【目標金額を達成するための積立額シミュレーション】

| 銘柄名 | 毎月の積立額 |

|---|---|

| eMAXIS Slim米国株式 (S&P500) |

4,101円 |

| eMAXIS Slim全世界株式 (オール・カントリー) |

4,415円 |

| eMAXIS Slim日本株式 (TOPIX) |

1万1,486円 |

| eMAXIS Slimバランス (8資産均等型) |

1万7,535円 |

| 三菱UFJ純金ファンド (ファインゴールド) |

1万6,172円 |

もちろん必ずしもシミュレーションどおりになるとは限りませんが、意外にも少額の積み立てで1,000万円に届きそうなことがわかります。資産運用に興味がある人、NISAやiDeCoをまだ始めていない人はぜひ始めてみてください。