資産運用を始める際に「どのような商品でポートフォリオを組めばいいのかわからない」と悩む人は多いのではないでしょうか。

ポートフォリオとは、株や投資信託など具体的な金融商品の組み合わせのことです。

本記事では、30代から資産運用を始める人向けのポートフォリオについて、タイプ別に解説します。

実際に30代で資産運用をしている筆者が実体験をもとに解説するので、ぜひ参考にしてください。

- 30代でリターンを重視する人は、現金よりも株式の割合を多くしたほうがいい

- NISAやiDeCoなどの非課税制度を利用することで効率よい資産運用が可能になる

- 資産運用の基本は長期投資・分散投資・積立投資

30代独身向けのポートフォリオ

独身であれば教育費やマイホームなどのまとまった支出がほとんどないため、投資割合は既婚者よりも多めで問題ありません。

ただし、個人事業主で景気に左右されやすい業種や職種で働く人は、株価の暴落と仕事の減少が同時に起こる可能性が高いので、現金比率を多めにするなど調整しましょう。

ポートフォリオは、一度組んで終わりではなく株価の上下によって当初決めていた割合から変動することがあります。

少なくとも年1回は株式と現金の割合を確認し、大きく増減した場合は株式の売却または追加投資による調整をしてください。

それではさっそく、30代独身者に向けてのポートフォリオについて解説します。

リターン重視の人向け:株式80~90%・現金10~20%

【2001年12月末に100万円を投資した場合の評価額の推移】

リターン重視の独身者は、緊急時に必要な現金を確保したうえで、株式への投資割合を80~90%まで増やしてもいいでしょう。

過去の値動きを見ると短期的な株価の急落があったとしても「長期投資であれば株式のパフォーマンスが最も良い」という実績があります。

30代は、資産を守るよりも増やすタイミングとなるため、できる限り株式に投資したほうが賢明です。

投資先は「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、株式に100%投資する投資信託を選びましょう。

オール・カントリーやS&P500について詳しくは以下の記事をご覧ください。

オールカントリーとS&P500は両方買うべき?投資割合や運用実績の比較

バランス重視の人向け:株式50~60%・現金40~50%

リスクとリターンのバランスを取りたい人は、株式と現金の割合を約50%ずつにしましょう。

現金比率を上げることで株価暴落時のリスクが抑えられます。

銘柄は、リターン重視の場合と同じく「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など株に100%投資する投資信託がおすすめです。

株と現金を半々にしたポートフォリオは、株式50%、債券50%で運用するカウチポテト・ポートフォリオをもとにした運用手法です。

カウチポテト・ポートフォリオは「ソファーでゴロゴロしながらポテチを食べていられる(なまけもの向けの)運用手法」として米国のスコット・バーンズ氏が提唱しました。

株価上昇時は、リターン重視のポートフォリオと比べてリターンが減りますが、株価暴落時に手持ちの現金で株式に投資して購入価格を下げ株価回復時に利益を得ることができます。

リスクを抑制したい人向け:株式30~40%・現金60~70%

リスクを抑制したい人でも、30代であれば資産を増やすために株式への投資割合は30~40%程度確保しましょう。

銘柄は、リターン重視の場合と同じく「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など株に100%投資する投資信託がおすすめです。

株価が暴落すれば投資信託の価格も大きく下がりますが、30代であれば「暴落時に買い増しして上がるまで待つ」という投資戦略が採れます。

実際に主要な米国株およそ500社で構成された株価指数「S&P500」は、リーマンショックによる暴落があっても約5年で株価が回復しています。

どうしても不安な人は、毎月一定の金額をNISAのつみたて投資枠でコツコツと積み立てましょう。

積立投資で購入のタイミングを分散すると基準価額が低いときに購入数量が多くなるため、平均購入単価が下がります。

これにより基準価額が横ばいまたは下落局面で一括投資するよりもパフォーマンスが良くなります。

パフォーマンスの差について詳しくはこちらをご覧ください。

NISAは一括投資と積立投資のどっちがいい?双方のメリット・デメリットも解説

30代DINKs(子どもなし共働き夫婦)向けのポートフォリオ

子どもを産む予定がない夫婦は、独身の場合と同様に教育費がかかりません。

子どもがいない夫婦のなかには、マイホームも建てない人もいるでしょう。

大きな出費がないDINKs(子どもなし共働き夫婦)は、株価暴落があっても売らずに上がるまで持ち続けられます。

共働きのため、独身よりもリスク高めのポートフォリオが組めるでしょう。

これから夫婦で資産運用を始める場合、ポートフォリオや投資方針はなるべく合わせておくことをおすすめします。

リターン重視の人向け:株式90%・現金10%

リターン重視であれば緊急時の現金として夫婦の総資産の10%を確保し、残りは株式に投資しましょう。

投資先は「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、株式に100%投資する投資信託がおすすめです。

ただし夫婦による投資方針の違いは考慮する必要があります。

米国の主要企業およそ500社で構成されたS&P500であれば、リーマンショックがあっても約5年で株価は回復していますが、投資アレルギーが強い人の理解を得るのは難しいでしょう。

夫婦のどちらかがリターン重視の方針であったとしてもパートナーがそうではないのであれば、ある程度リスクを抑えた投資方針に歩み寄ることも必要です。

夫婦で十分に話し合い、投資方針について双方が納得したうえで資産運用を始めましょう。

オールカントリーやS&P500について詳しくは以下の記事をご覧ください。

オールカントリーとS&P500は両方買うべき?投資割合や運用実績の比較

バランス重視の人向け:株式60%・現金40%

リスクとリターンのバランスを取りたい人は、暴落時に買い増しできるように現金を40%程度確保し、残りを株式に投資しましょう。

投資先は、リターン重視の場合と同様に「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、株式に100%投資する投資信託がおすすめです。

ただし平均的な日本人の株式への投資割合は金融資産全体の14%程度(2024年3月末時点)しかないため、パートナーがリスクに対して敏感な場合は嫌悪感を示す可能性があります。

ネット証券であれば個別企業の株を買わない限り、めったに書類は郵送されません。

しかしなにかの拍子で発覚する可能性はあるため、パートナーの理解を得たうえで資産運用を始めましょう。

リスクを抑制したい人向け:株式40%・現金60%

リスクを抑制する場合でも、これから資産を増やしていく必要がある30代は、全体の40%程度を株式で運用すべきでしょう。

投資先は、リターン重視の場合と同様に「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、株式に100%投資する投資信託がおすすめです。

運用中に株価が暴落する可能性はありますが、主要な米国株およそ500社で構成された株価指数「S&P500」は、リーマンショックによる暴落があっても約5年で株価が回復しています。

どうしても株価暴落が怖い人は、少額をNISAのつみたて投資枠で積み立てて暴落時に積立金額を増やしましょう。

株価が安いときの購入数量を多くすることで平均単価を下げ、株価が回復したときに、より大きな利益が期待できます。

【2008~2013年のS&P500の値動き】

30代子育て夫婦向けのポートフォリオ

子育て夫婦は、ポートフォリオを組む前に教育費やマイホームの頭金を考慮する必要があります。

子どもを大学まで進学させる場合、国立の学費だけで累計800万円以上、塾などの費用も含めれば1,000万円近く必要です。

奨学金なしで自宅外から通学させる場合は、追加で下宿費用もかかります。

マイホームの頭金は、2023年度のフラット35利用者全体の平均で500万円前後、注文住宅であれば700万円前後です。

教育費とマイホームの頭金(合計1,300万円程度)が確保できているかどうかで、運用方針は分かれます。

【子どもの教育費(年間)】

| 国公立 | 私立 | ||

|---|---|---|---|

| 幼稚園 | 16万5,126円 | 30万8,909円 | |

| 小学校 | 35万2,566円 | 166万6,949円 | |

| 中学校 | 53万8,799円 | 143万6,353円 | |

| 高校 | 51万2,971円 | 105万4,444円 | |

| 大学 | 入学金 | 28万2,000円(※) | 24万5,951円(※) |

| 授業料 | 53万5,800円(※) | 93万943円(※) | |

教育費やマイホームの頭金が十分確保できている場合

原則として教育費やマイホームの頭金は、現金で確保し当面の生活費を除いた残りの資産を運用に回しましょう。

投資先は「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など株式に100%投資する投資信託がおすすめです。

2024年11月現在は、株価が高いため、教育費やマイホームの頭金を運用に回すのは控えましょう。

教育費やマイホームの頭金が確保できていない場合

教育費やマイホームの頭金が確保できていない場合は、運用で増やそうとせずにある程度あきらめることも必要です。

あきらめたくない場合は、株価が高い今から運用で増やすよりも、節約や昇給で資産を増やすほうが確実でしょう。

無理に運用をしてお金が必要なタイミングで株価が暴落してしまうと対処のしようがありません。

どうしてもお金が足りない場合は、マイホームはあきらめることを視野に入れるべきです。(頭金がなくても住宅ローンが組める金融機関もあるため完全にあきらめる必要はない)

首都圏に土地があって子どもが就職しても実家を有効活用できるならともかく、地方にマイホームを建てても大学進学、または就職時に家を出ていくしかなくなる可能性が高いです。

最終的に子どもがいない夫婦で広すぎるマイホームに住むことになり、やがて子どもが家を相続する際に悩みの種になるでしょう。

運用で賄う場合は不足金額に応じて株式の割合を調整

運用でマイホームの頭金を確保しようとすることはおすすめしません。

しかし、どうしても運用で教育費やマイホームの頭金を賄いたい場合は、不足金額に応じて株式の割合を調整しましょう。

過去の米国株(S&P500)をもとにシミュレーションすると今後5年間の株価が右肩上がりであれば、不足額を賄える可能性はあります。

【米国の主要な株価指数(S&P500)にNISAで5年間投資した場合の結果】

| 積立投資 (月30万円×60回) |

一括投資 (年間360万円×5回) |

|

|---|---|---|

| 右肩上がり (2019年5月1日~2024年5月1日) |

+1,334万1,106円 (+74.12%) |

+1,638万457円 (+91.00%) |

| 横ばい (1975年6月1日~1980年6月1日) |

+41万5,969円 (+2.31%) |

+16万3,262円 (+0.91%) |

| 暴落後に上昇 (2007年10月1日~2012年10月1日) |

+153万7,647円 (+8.54%) |

+126万3,503円 (+7.02%) |

ただし直近5年間の株価上昇は、あまりにも急激なものであったため、今後も同様のペースで上昇するのかは不透明です。

暴落した場合や横ばいだった場合は、そこまで劇的に資産は増えないので、運用で賄うとしても節約や貯金による資産形成は必要でしょう。

30代の資産運用におすすめの金融商品

30代の資産運用は、株式に投資する投資信託または日本株、米国株がおすすめです。

リスクを抑えたい人は、商品を変えるのではなく投資金額を減らして調整しましょう。

株式に投資する投資信託

株式に投資する投資信託は、株以外にも投資する銘柄と比べてリターンが高い傾向にあります。

株式に投資する投資信託としておすすめなのが以下の2つです。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

株価暴落時のリスクは高くなりますが、長期間運用すれば大きな利益が得られる可能性が高いです。

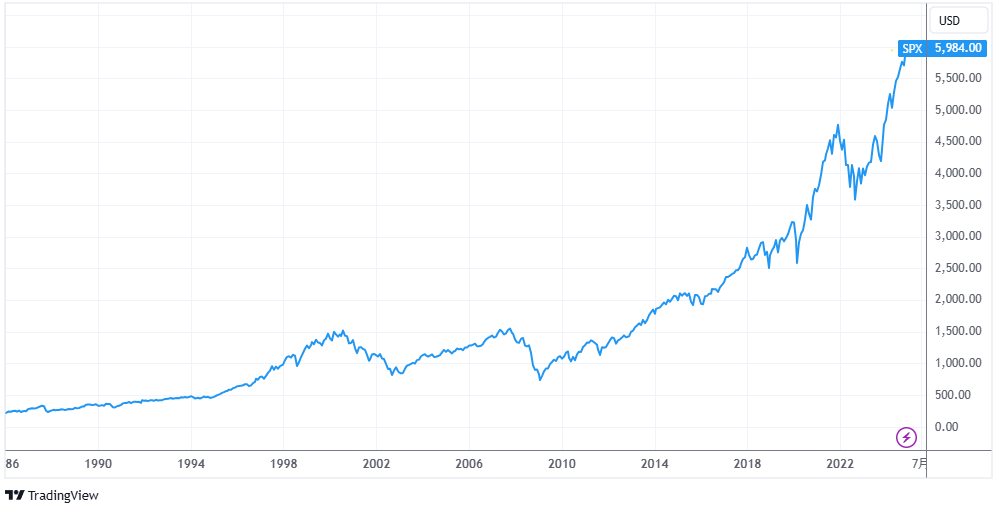

たとえば、米国の株価指数S&P500は、過去に何度も暴落していますが、長期的に見れば大きく上昇していることがわかります。

【1986年1月1日~2024年11月12日までのS&P500の値動き】

長期的に右肩上がりの株式に投資する投資信託を30代のうちに買っておけば、大きな利益が得られる可能性は高いでしょう。

利回りなど詳細な数値が知りたい人はこちらをご覧ください。

【最新2024年】今注目の投資信託利回りランキング!口座開設におすすめの証券会社も紹介

2. 日本株

投資初心者の30代の方には、日本株がおすすめです。

日本株は、当然ですが日々の生活に密着した企業が多く、ニュースや製品情報を通じて身近に感じられる点がメリットです。

たとえば、トヨタ自動車、ソニー、任天堂などは、私たちの生活に深く関わっており、その業績や新製品の動向を追いやすいでしょう。

NISAの成長投資枠を利用することで、株の売買益や配当金が非課税になる税制優遇も受けられます。

さらに、日本株は比較的情報が豊富で、企業のIR情報や証券会社のアナリストレポートなど、投資判断に役立つ情報を入手しやすいです。

四季報などの企業分析ツールも活用することで、より深く企業を理解することができます。

3.米国株

米国株も30代にはおすすめです。

米国(アメリカ)には、世界経済を牽引する成長企業に投資できる点にあります。

GAFAM(Google, Apple, Facebook, Amazon, Microsoft)など、革新的な技術やサービスで世界をリードする企業が多く、長期的な成長が期待できます。

また、米国市場は流動性が高く、取引が活発なため、安定した取引が可能です。

さらに、多くの米国企業は株主還元を重視し、配当を継続的に増やしている傾向があります。

ただし、為替変動のリスクや、情報収集が英語になる点には注意が必要です。

しかし、SBI証券や楽天証券など、日本語の情報提供や取引ツールが充実している証券会社を選べば、初心者でも安心して取引を始められます。

おすすめ銘柄について詳しく知りたい人はこちらをご覧ください。

【株初心者向け】株式投資のはじめ方やおすすめ銘柄、勉強法まで完全解説

30代からの資産運用で利用したい大手ネット証券

これから資産運用を始める場合は、証券会社に口座を開設しましょう。

証券会社は銀行よりも取扱商品が豊富なので、銀行では買えない個別企業の株が買えます。

特に、日本株や米国株、投資信託の手数料が無料、または実質無料になる大手ネット証券がおすすめです。

大手ネット証券の場合、対応したクレジットカードを持っているとクレカ積立(クレジットカード決済による投信積立)ができるので、証券口座への入金手続きなしで投資が始められます。

SBI証券

SBI証券は、国内最大手のネット証券会社で、個人投資家から高い支持を得ています。

特に日本株の売買手数料を完全無料化しており、現物取引や信用取引、単元未満株の取引手数料が0円となっています。

さらに、投資信託の取扱数も業界トップクラスで、100円からの少額投資が可能です。

IPOの取扱数も豊富で、PTS取引を利用することで、通常の取引時間外でも株取引が可能です。

これらの特徴から、低コストで多様な金融商品に投資したい初心者から上級者まで、幅広い投資家に適したネット証券といえます。

SBI証券について詳しくはこちらをご覧ください。

SBI証券で口座開設する手順を解説|メリットや利用者の口コミも紹介

- 貯まるポイントを5種類から選べる

- 取扱商品がほかのネット証券と比べて豊富

- IPO(新規公開株)の実績数が業界No.1

\業界最大手のネット証券で取扱商品が豊富/

楽天証券

楽天証券は、楽天グループが運営するネット証券会社で、使いやすい取引ツールと豊富なサービスが特徴です。

2023年10月からは、日本株の現物取引と信用取引の売買手数料が0円となる「ゼロコース」を導入し、取引コストを大幅に削減しています。

また、楽天ポイントを活用した投資が可能で、投資信託の積立購入時に楽天カード決済を利用すると、ポイントが貯まります。

さらに、投資信託の保有残高に応じてポイントが付与されるなど、楽天経済圏との連携を重視する方に特におすすめです。

楽天証券について詳しくはこちらをご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

- 楽天カードのクレカ積立で楽天ポイントが貯まる

- 楽天キャッシュで投信積立ができる

- 楽天銀行と連携すると普通預金金利が最大0.18%(300万円までの場合)にUP

\楽天グループのサービス利用者におトク/

マネックス証券

マネックス証券は、NTTドコモとの業務提携に伴い、dカードやdポイントとの連携サービスが2024年7月5日からスタートしたネット証券です。

年会費無料のカードによるクレカ積立の還元率が高く、最大0.5%(SBI証券)または1.0%(楽天証券)しか還元されない他社と比べて魅力的です。

年会費の負担がないクレカ積立で高還元を受けたい場合は、マネックス証券を選びましょう。

マネックス証券について詳しくはこちらをご覧ください。

【マネックス証券で始めるつみたてNISA】特徴や評判、買い方を徹底解説

- ドコモとの資本業務提携を行っている

- dカードのクレカ積立でdポイントが貯まる

- 年会費無料のカードでも月5万円までのクレカ積立なら1.1%還元

\年会費無料のカードでも最大1.1%還元/

三菱UFJ eスマート証券(旧auカブコム証券)

三菱UFJ eスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループの一員として、安定した経営基盤と信頼性が特徴です。

au経済圏との連携も強化しており、au PAYとの連携や、Pontaポイントでの投資など、独自のサービスを提供しています。

現物取引や信用取引において、多様な注文方法や取引ツールが利用可能です。

三菱UFJ eスマート証券は、安定した環境で取引を行いたい方や、au経済圏のサービスをよく利用する方におすすめです。

特に、現物取引や信用取引を積極的に行いたい方にとって、使いやすい取引ツールと充実したサポート体制が魅力です。

さらに詳しいことを知りたい方はこちらをご覧ください。

三菱UFJ eスマート証券のメリット徹底解説!auユーザー必見の特典とは

- 安定した経営基盤と信頼性がある

- au PAYとの連携することができ、Pontaポイントでの投資が可能

- auユーザーにおすすめ

\MUFGグループの信頼性と使いやすさが魅力/

松井証券

松井証券は、老舗のネット証券として、顧客サポートの手厚さが特徴です。

電話サポートやチャットサポートなど、多様な問い合わせ手段を用意しており、投資初心者でも安心して利用できます。

また、一日信用取引など、短期売買ツールが充実しており、デイトレーダーにも人気があります。

松井証券は、手厚いサポートを受けながら投資を始めたい初心者の方や、短期売買を積極的に行いたいデイトレーダーにもおすすめです。

特に、投資に関する疑問や不安を解消したい方にとって、安心して取引できる環境が整っています。

さらに詳しいことを知りたい方はこちらをご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

- 老舗のネット証券として歴史と信頼性がある

- サポート体制が充実しており、初心者でも安心して利用できる

- 投資書初心者におすすめのネット証券

\サポートが手厚い!/

30代で資産運用を始める人におすすめの非課税制度

資産運用を始める30代は、運用益が非課税になる「NISA」や非課税に加えて所得控除による節税ができる「iDeCo」で投資を始めましょう。

双方の使い分け方については、【NISAとiDeCo】使い分けのポイントをご覧ください。

NISA

2014年から始まったNISA(少額投資非課税制度)は、2024年1月から恒久化された新制度がスタートし、投資枠が拡充されました。

最大のメリットは、運用で得た利益に税金(通常20.315%)がかからないことです。

これにより、資産を効率的に増やせる仕組みになっています。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、それぞれの特徴は以下の通りです。

つみたて投資枠

毎年最大120万円まで、長期・分散投資向けの投資信託に投資可能。初心者向き。

成長投資枠

毎年最大240万円まで、個別株やETF、REITなど幅広い商品に投資可能。中級者向き。

この2つを組み合わせ、生涯で1,800万円(うち成長投資枠は1,200万円)まで非課税で運用できます。

また、従来のNISAと違い、新NISAでは売却した分の非課税枠が翌年に復活するため、柔軟な運用が可能です。

たとえば、30代の方が毎月5万円を「つみたて投資枠」で積み立て、年利5%で運用した場合、20年後には約2,000万円に成長する可能性もあります。

またNISAは、いつでも出金できるので教育費や住宅ローンなど幅広い用途に使えます

【NISA(新制度)の概要】

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 保有期間 |

無期限 | 無期限 |

| 非課税 保有限度額 |

1,800万円 (うち成長投資枠は1,200万円) |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資可能商品 | 長期積立、分散投資に適した投資信託 | 株、投資信託 など(※) |

| 対象年齢 | 18歳以上 | 18歳以上 |

参照:NISAを知る|金融庁

NISAは、いつでも出金できるので教育費や住宅ローンなど幅広い用途に使えます。

iDeCo

iDeCo(個人型確定拠出年金)は、私的年金制度の一つです。

原則60歳まで出金できないかわりに年末調整または確定申告の際、年間の掛金額を記載することで所得税や住民税の軽減(所得控除)が受けられます。

所得税5%、住民税10%と仮定すれば、月5,000円の掛金でも年間9,000円(6万円×15%)の節税になるので、手数料や管理料を考慮してもiDeCoで運用したほうがお得です。

60歳まで出金できないため、教育費や住宅ローンの運用には使えませんが、老後のための運用に向いています。

【iDeCoの概要】

| 年間投資枠 | 14万4,000円~81万6,000円 |

|---|---|

| 非課税保有期間 | 75歳まで |

| 投資対象商品 | 投資信託 元本確保型(※1) |

| 税制優遇 | 利益の非課税 所得税や住民税の軽減 |

| 出金制限 | 原則60歳まで出金不可 |

| 開設時手数料 | 2,829円 |

| 口座管理料 | 月160円~ (投資した月) |

| 対象年齢 | 20歳以上(※2) 65歳まで |

資産運用を行う際の注意点

資産運用では、利益を得るだけでなく、リスクを管理することも重要です。

ここでは、運用を行う際に注意すべき3つのポイントを紹介します。

1. 投資の基本は長期投資・分散投資・積立投資

資産運用を成功させるためには、「長期投資」「分散投資」「積立投資」の3つの基本を押さえることが重要です。

長期投資は、短期の値動きに左右されず、時間を味方につけて資産を増やす方法です。

特に株式や投資信託は、短期間では価格の変動が激しいですが、長期で保有することで安定した成長が期待できます。

過去のデータからも、長期的に市場全体は成長しているため、焦らずじっくり運用することが大切です。

分散投資とは、1つの資産に集中せず、複数の資産に分けて投資することです。

たとえば、日本株・米国株・債券・不動産など、異なる資産を組み合わせることで、リスクを分散できます。

特定の銘柄や地域に依存せず、多様な投資先を持つことで、リスクを抑えながら安定した運用が可能になります。

積立投資は、一定額を定期的に投資する方法で、「ドルコスト平均法」とも呼ばれます。

価格が高いときは少なく、安いときは多く購入できるため、平均購入単価を抑えられます。

特に新NISAやiDeCoを活用した積立投資は、初心者にも始めやすく、長期的な資産形成に向いています。

この3つの基本を意識することで、市場の変動に一喜一憂せず、安定した資産運用を実現できます。

2. リスク許容度を理解し自分に合った投資を選ぶ

投資にはリスクがつきものですが、どれくらいのリスクを取れるかは人によって異なります。

リスク許容度を超えた投資をすると、価格変動によるストレスが大きくなり、冷静な判断ができなくなる可能性があります。

たとえば、短期間で大きな利益を狙う投資は値動きが激しく、リスク許容度が低い人には不向きです。

まずは生活費の確保を優先し、余裕資金で運用することが大切です。

また、低リスクの債券やバランス型の投資信託を活用することで、リスクを抑えながら資産を増やすことが可能です。

自分の投資目的やライフスタイルに合った運用方法を選び、無理のない範囲で資産形成を進めましょう。

3. 感情に流されず冷静な判断を心がける

投資では市場の変動に一喜一憂せず、冷静な判断を保つことが重要です。

株価が急落すると焦って売却しがちですが、その後回復するケースも多く、慌てて損切りすると長期的な利益を逃してしまうこともあります。

また、逆に上昇相場で強気になりすぎると、リスクの高い投資に手を出してしまう可能性もあります。

大切なのは、感情に左右されずに、自分が決めた投資方針を守ることです。

そのためには、あらかじめルールを決めておくことが大切です。

たとえば、「価格が○%下がったら売る」「○年間は売却しない」といった基準を設けることで、冷静な判断がしやすくなります。

長期的な視点を持ち、市場の変動に動じない投資スタイルを心がけましょう。

まとめ

30代の資産運用は、株式または株に投資する投資信託で十分です。

債券や不動産などほかの商品を勧める人もいますが、債券は株価上昇時のリターンが少ないため、資産を増やしたい30代に適した商品とはいえません。

また、不動産投資は物件価格が高すぎるため、一般的な会社員、公務員にはリスクが高すぎます。

不動産投資でローンを組むと新たなローンが組めずにマイホームが建てられない可能性があります。

奇をてらわず、株や投資信託への長期投資から始めましょう。