NISAに限らず元本割れは「現在の評価額が購入時と比べてマイナス」という事実にすぎません。

持ち続ければプラスになる可能性もあるため、元本割れをしても基本的には保有継続で問題ないでしょう。

この記事では「NISAで元本割れしたらどうなるのか」「初心者が考慮しておくべきリスク」について解説します。

NISAで投資を始めたばかりの人や投資に不安を感じている人は、ぜひ参考にしてください。

- NISAで元本割れをしても借金になるわけではない

- NISAは長期投資が基本なので、持ち続けることで利益を得ることができる

- 積立投資を行うことでリスクを回避することができる

NISAで購入した金融商品が元本割れした場合

NISAで購入した株や投資信託が元本割れした場合について解説します。

NISAで元本割れをする確率が知りたい人は以下の記事をご覧ください。

関連記事

NISAで元本割れの確率はどれくらい?安心して運用するためのポイント

1. 損益がマイナスになる

NISAで元本割れすると保有商品の損益がマイナスになります。

いわゆる“含み損”という状態です。

NISA口座のある証券会社で保有銘柄の一覧を見ると元本割れをしているかは一目でわかります。

ただし、株や投資信託は、保有している限り評価額が毎営業日変動することのほうが多いため、マイナスは確定していません。

元本割れをマイナスや損が確定したかのように捉える人が一定数いますが、間違いです。

2. 借金になるわけではない

NISAは、証券会社からお金や株を借りる取引(信用取引)ができないため、元本割れをしても借金になるわけではありません。

元本割れをした場合、なかには慌てて売ってしまう人もいますが、保有し続ければ将来的に株価が上がる可能性もあります。

また配当金や株主優待がある銘柄であれば、元本割れをしても配当金や優待はもらえます。

万が一株を保有している会社が倒産した場合でも、株の価値がゼロになるだけです。

NISAで元本割れをしても基本的には持ち続けたほうがいい理由

NISAで購入した商品が元本割れをしても価格が上がる可能性を考慮すれば持ち続けたほうがよいでしょう。

1. NISAは長期投資が基本

NISAは、長期投資を前提とした非課税制度です。

一時的な株価や投資信託の価格変動に惑わされず、長期的な視点で資産形成を行うことが重要です。

過去のデータを見ても、長期投資は短期的な市場の変動リスクを軽減し、安定した収益を生み出す傾向があります。

特に、NISAの非課税メリットを最大限に活かすためには、長期保有が鍵となります。

焦らず、市場の回復を待ち、資産をじっくり育てることが大切です。

2. 持ち続ければプラスになる可能性もあるから

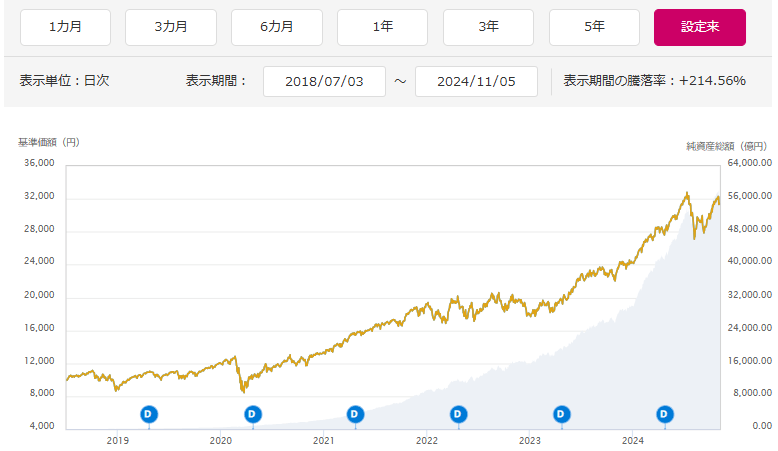

過去の実績を見れば株や投資信託の価格が一時的に下落しても保有し続ければプラスになった、銘柄はたくさんあります。

たとえば、個人投資家に人気のある投資信託「eMAXIS Slim 米国株式(S&P500)」の値動きを見ると2024年7月の高値圏で買った人を除いてプラスです。

株や投資信託の価格は、商品の良し悪しだけでなく投資家心理によっても変動しています。

特に悲観論が強いときは、良い商品でも売られることが多い傾向です。

そのため、元本割れをしたときは、目先の値動きだけを見るのではなく「本当に保有商品が悪いという判断で売られているのか」について冷静に分析しましょう。

3. 売ろうと思ったタイミングが安値になることもあるから

2024年8月初旬の暴落時に損切りをした人は一定数いましたが、短期的に見れば底値でした。

売ろうと思ったタイミングが安値になることがあるため、元本割れをしたからといって慌てて売るのは得策とはいえません。

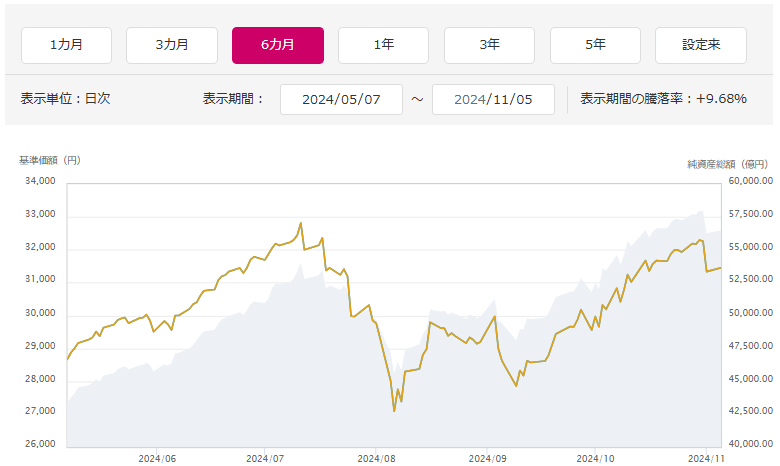

「eMAXIS Slim 米国株式(S&P500)」の直近半年間の値動きを見ると暴落しても慌てず持ち続けたほうがよかったことがわかります。

今後どのように推移するかは、誰にもわかりません。

しかし、投資家心理が不安に傾いているときは、売却する適切なタイミングとはいえないでしょう。

NISAで元本割れした際に損切りを検討するケース

一方、NISAで元本割れした際に損切りを検討したほうがいい、例外的な以下の3つのようなケースもあります。

特に企業業績で価格が大きく変動する個別株を持っている人は、決算情報などを確認して柔軟に判断したほうがいいでしょう。

1. 業績が期待通りの内容ではなかった株

企業業績が良いことを期待して買い、期待通りの内容ではなかった株については損切りを検討しましょう。

たとえば、2020年3月期(2019年4月~2020年3月)に前年比の売上が+30%を超え、勢いのあったワークマンは、業績の不振に伴い株価が暴落しています。

【ワークマン<7564>の直近10年間の値動き】

ワークマンの前年同期比の全店売上高を見れば、売上の伸びが鈍化し始めたタイミングで株価が下がっていることがわかります。

【ワークマンの全店売上高(前年同期比)】

| 2016年4月~2017年3月 | +3.9% |

| 2017年4月~2018年3月 | +7.3% |

| 2018年4月~2019年3月 | +16.7% |

| 2019年4月~2020年3月 | +31.2% |

| 2020年4月~2021年3月 | +20.2% |

| 2021年4月~2022年3月 | +6.8% |

| 2022年4月~2023年3月 | +8.4% |

業績の伸びが期待されて株価が上がっている銘柄は、その期待に疑問が生じると一気に株価が下がる傾向があります。

業績悪化が明らかになって株価が大きく下がる前に損切りをしたほうが、傷は浅く済むでしょう。

2. 購入時の前提が崩れた投資信託

購入時の前提が崩れた投資信託は、損切りを検討しましょう。

たとえば、インドの高い成長率を期待してインド株に投資する投資信託を買い、実際の成長率が落ちている場合は「購入時の前提が崩れている」といえます。

インド株に投資する投資信託の基準価額は、上昇傾向にあります。

しかしIMF(国際通貨基金)によると2023年に+8.2%だったインドの成長率は、2024年に+7.0%、2025年に+6.5%に鈍化する見通しです。

インドの成長鈍化が鮮明になればインド株に投資する銘柄の価格も下がる可能性があります。

投資信託は、仮に投資先の国や地域の株価が下がったとしても急に投資先を変更することができません。

投資先を限定した投資信託を買う場合は、購入時の前提が崩れていないかを定期的にチェックし、崩れているなら損切りも検討しましょう。

3. 日々の値動きが気になって仕方がない商品

日々の値動きが気になって仕方がない商品は、銘柄を問わず投資金額の一部または全部の損切りを検討しましょう。

個人差はありますが、値動きが気になるほどの金額で投資をしていると判断できるため、リスクを取りすぎている可能性があります。

そもそも投資は、余裕資金の範囲内で行うものであり仕事や日常生活にも支障が出るようなレベルの金額を投じることはおすすめしません。

一部損切りをすることになったとしても保有金額を下げて、気にならない金額から少しずつ投資に慣れていきましょう。

NISAで投資を始める前に初心者が考慮しておくべきリスク

NISAに限らず投資にはさまざまなリスクがありますが、最低でも以下の3つのリスクだけは覚えておきましょう。

1. 価格変動リスク

NISAで買える株や投資信託には、価格変動リスクがあります。

株を買う場合は、個別企業の決算などによって株価が変動します。

投資信託は、投資先によって異なりますが株へ投資するファンドであれば複数企業へ分散投資している点を除けば個別株と同様です。

投資信託のなかには「バランス型」「債券重視型」などリスクを抑えた商品もありますが、価格変動リスクは避けられません。

2. 為替リスク(海外に投資する商品を買う場合)

海外に投資する商品を買う場合は、為替リスクがあります。

たとえば、1株100米ドルの米国株を購入し、まったく株価が変わらなかった場合でも、為替レートが1米ドル150円から100円の円高になれば日本円換算で5,000円(50円×100米ドル)のマイナスです。

また「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)」といった海外に投資する投資信託は、為替の影響により基準価額が変動します。

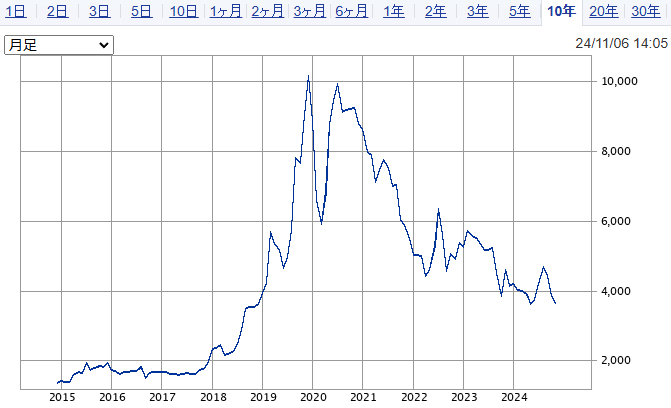

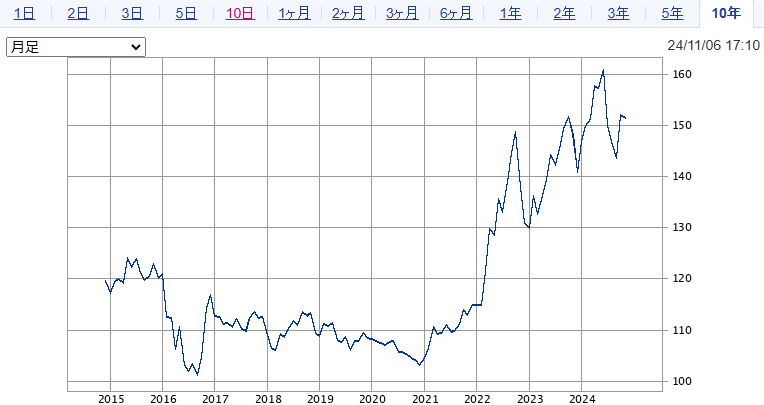

2024年時点で、直近10年間の為替相場を見ると明らかに円安米ドル高のため、これから投資を始める人は為替リスクが相対的に高いことを理解しておきましょう。

【直近10年間の為替相場(米ドル/円)】

3. カントリーリスク(インドなどの新興国)

インドや中国などの新興国に投資する場合は、カントリーリスクも考慮する必要があります。

カントリーリスクとは、政治や経済、社会情勢の変動により価格が変動するリスクです。

一般的に日本や米国など法による支配が確立され政情が安定している先進国の場合、カントリーリスクは低い傾向ですが、新興国は相対的にリスクが高いといわれています。

新興国への投資を検討している人は、投資先の政治や経済の状況を入念にチェックしましょう。

元本割れのリスクをできる限り抑える方法

NISAで元本割れを避けることはできませんが、元本割れのリスクをできる限り抑える方法はあります。

ただし、いずれも株価上昇局面では「リターンが相対的に少ない」というデメリットがあります。

求めるリターンと抑えたいリスクを比較かつ考慮したうえで取り入れるか否かを判断しましょう。

1. 積立投資により購入タイミングを分散させる

積立投資により購入のタイミングを分散することで、株価横ばいまたは下落局面で元本割れのリスクを抑えることが期待できます。

NISAでは、つみたて投資枠で特定の商品に毎月決まった金額の積立設定をすれば簡単に積立投資ができます。

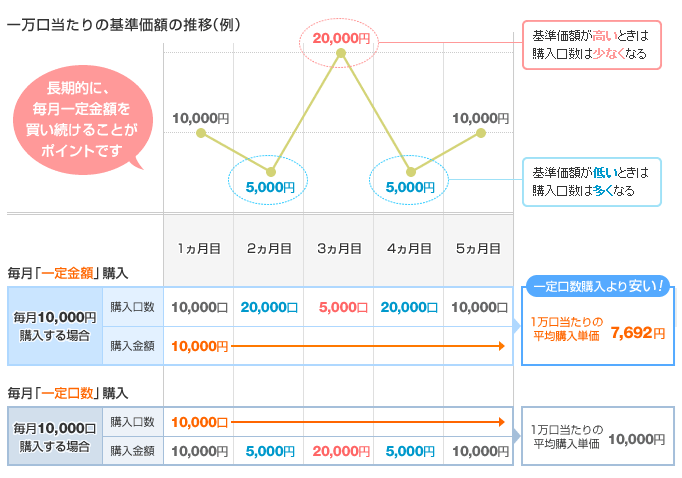

一定額の積立投資は“ドルコスト平均法”とも呼ばれ、価格が高いときの購入数量が少なく安いときの購入数量が多くなることにより平均購入単価を安くできる投資手法です。

【ドルコスト平均法による効果(一例)】

例のように株価が横ばいの場合、一括投資や同じ株数を購入する場合と比べて平均購入単価が安くなり、元本割れのリスクを抑えられます。

一方、株価上昇局面の積立投資は一括投資と比べて平均購入単価が上がってしまい利益が少なくなるのが特徴です。

リターンが減る可能性を理解したうえでリスクを抑えたい場合は、NISAのつみたて投資枠で投資を始めてみましょう。

\積立投資に適した低コストファンドが豊富/

一括投資と積立投資によるリターンの違いが知りたい人はこちら

NISAは一括投資と積立投資のどっちがいい?双方のメリット・デメリットも解説

2. 投資先や投資商品を分散させる

投資先や投資商品の分散は、分散しない場合と比べて元本割れのリスクが抑えられる可能性があります。

極端な例ですが1990年に日経平均に連動した運用を目指す商品だけを買った場合と日本株と米国株(S&P500)を分散して購入した場合とでは、リターンに大きな差があります。

ほとんど株価の上がらない投資先に集中投資するよりは、複数の投資先に分散したほうが元本割れのリスクを抑えられるでしょう。

この考え方を徹底させた商品が投資家から“オルカン”と呼ばれ人気を集める「eMAXIS Slim 全世界株式(オール・カントリー)」などの投資信託です。

投資先を全世界の株式に分散させれば、万が一株価が下がる国に投資した場合でも価格下落のリスクを最小限に抑えられます。

投資商品の分散とは、株式以外に不動産や債券など複数の商品に投資先を分けてリスクを抑えることです。

「4資産均等型」「8資産バランス」などの商品が例として挙げられます。

投資商品を分散すれば株価下落局面での損失が抑えられるため、元本割れのリスクは相対的に小さくなるでしょう。

\ニーズに合う商品が選びやすい/

3. 株価が高いときに買わない

この考え方は、儲けを逃してしまうリスクもありますが、できる限り元本割れを避けたいのであれば株価が高いときに買わないことも一つの手です。

株価が高いときは徹底的に様子を見て2024年8月のような株価下落があった際に一括投資できるように待機しておけば、安いタイミングで株や投資信託を買えるでしょう。

実際に日経平均が一時的に下落した2024年8月5日に投資信託を買っていた場合は、2024年11月6日時点で20%以上のリターンが出ています。

ただし、このような株価下落が年に何回も起きるとは限りません。

また、実際に起きたとしても投資初心者が勇気を出して下落局面で買えるかは疑問の余地が大きいでしょう。

さらに底値だと思って買ったタイミングから、さらに下落する可能性も否定できません。

儲けを逃すリスクや株価下落時に買えない可能性を考慮したうえで、できる限り安いタイミングを狙いたいと考える場合は、待つことも戦略の一つです。

投資のタイミングを逃さないためにも、証券口座を開設して好機を待ちましょう。

\NISAなら日米株や投信の手数料無料/

NISAをはじめるのにおすすめのネット証券5選

NISAに興味はあるものの、まだどの証券会社を利用したらいいか、迷われている方におすすめのネット証券を紹介します。

おすすめのネット証券は以下の5つです。

ネット証券の概要と、その証券会社でNISAをはじめるメリット、どういった人におすすめなのかを解説しています。

SBI証券

画像引用:SBI証券

SBI証券は、業界最大手のネット証券であり、新NISAの取扱商品数も豊富です。

投資信託のラインナップが充実しており、手数料の安さやポイント還元の高さが魅力です。

SBI証券のNISA口座では、投資信託を購入する際にVポイントが貯まるため、お得に資産形成ができます。

また、クレジットカード積立では、三井住友カードを利用することで最大3.0%のポイント還元が受けられるため、長期投資を考えている人に最適です。

さらに、SBI証券はIPOの取扱数が業界最多クラスで、NISAだけでなく幅広い投資に挑戦したい人にも向いています。

初心者から経験者まで幅広い層におすすめできる証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

SBI証券で口座開設する手順を解説|メリットや利用者の口コミも紹介

\NISA口座でVポイントが貯まる/

楽天証券

画像引用:楽天証券

楽天証券は、楽天経済圏との相性が抜群で、楽天ポイントを活用しながら新NISAで投資を進められるのが魅力です。

楽天カードや楽天キャッシュを利用した積立投資では、0.5%~2.0%のポイント還元があり、コストを抑えながら効率的に運用できます。

投資信託の種類も豊富で、初心者向けの情報コンテンツや投資ツールが充実している点もメリットです。

また、楽天銀行との連携による「マネーブリッジ」を活用すれば、普通預金の金利が優遇される特典もあります。

楽天ポイントを日常的に使っている人や、手軽に資産形成を始めたい人におすすめの証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

\楽天ポイントでNISAが可能/

マネックス証券

画像引用:マネックス証券

マネックス証券は、クレジットカード積立の還元率が高く、新NISAでお得に投資を始められる証券会社の一つです。

特に、dカードやマネックスカードを利用すれば、最大1.1%のポイント還元を受けられるため、長期投資のコストを抑えながら運用できます。

また、米国株や海外ETFの取扱数が豊富で、外国株投資を検討している人にも向いています。

初心者向けの投資情報や分析ツールも充実しており、投資経験が少ない方でも安心して取引を始められる環境が整っています。

日本株・米国株の両方に分散投資をしたい人や、ポイントを活用してNISAを運用したい人におすすめです。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

マネックス証券のメリットとは?ドコモとの提携によるメリットも解説

\クレカ積立の還元率が1.1%!/

三菱UFJ eスマート証券(旧:auカブコム証券)

画像引用:三菱UFJ eスマート証券

三菱UFJ eスマート証券(旧:auカブコム証券)は、MUFGグループのネット証券として、高い信頼性と使いやすさを兼ね備えています。

NISA口座を三菱UFJ eスマート証券で開設するメリットは、Pontaポイントを活用できる点と、シンプルでわかりやすい取引システムです。

特に、au PAYカードを利用したクレカ積立では1.0%のPontaポイントが還元され、長期投資をしながらお得にポイントを貯めることが可能です。

また、グループ銀行との連携により、三菱UFJ銀行の口座からスムーズに入金できる利便性も魅力的です。

初心者向けの投資信託ラインナップも厳選されており、投資経験が少ない方でも迷わずに商品を選べます。

auユーザーや、シンプルな投資環境を求める方におすすめの証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

auカブコム証券のメリット徹底解説!auユーザー必見の特典とは

\MUFGグループのネット証券/

松井証券

画像引用:松井証券

松井証券は、創業100年以上の歴史を持つ老舗のネット証券で、初心者に優しいサポートが充実しています。

新NISA口座では、100円からの少額投資が可能で、手数料無料でコストを抑えながら運用できます。

また、投資初心者向けの情報コンテンツやセミナーが豊富に用意されており、初めてNISAを利用する人にも分かりやすい環境が整っています。

特に、1日定額制の取引手数料プランは、頻繁に取引を行う人にとってもメリットがあります。

松井証券は、投資に慣れていない方や、サポートを受けながらじっくり資産形成を進めたい方におすすめの証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

\初心者に優しいサポートが充実/

まとめ

NISAは、初心者でも始めやすいイメージがありますが、NISAで買える株や投資信託には相応のリスクがあります。

投資初心者を中心に人気を集めている積立投資はあくまでも「株価は長期的に見れば右肩上がりである」という前提のもとでおすすめされる投資手法です。

そのため「元本割れしない魔法の商品」ではありません。

投資を始める際は、元本割れのリスクが必ずあることを十分に理解したうえで元本割れしても冷静に保有し続けられる商品を選びましょう。

NISAのおすすめ銘柄や証券会社について詳しく知りたい人は以下の記事もご覧ください。