2024年1月にリニューアルされた新NISAが始まりました。

新NISAの投資方法として、一括投資と積立投資があります。

どっちの投資方法が儲かるのでしょうか。

一括投資と積立投資のどっちがいいのかシミュレーションすると、株価が右肩上がりなら一括投資のほうが約300万円儲かります。

本記事では、NISAの一括投資と積立投資のシミュレーション結果を紹介し、双方のメリット・デメリットを解説します。

\つみたて投資枠でも一括投資が可能/

NISA口座をまだ開設していない人はこちら

NISA口座はどこがいい?証券会社・銀行の選び方やおすすめ銘柄も紹介

NISAとは

新NISAは、2024年1月から始まった個人投資家向けの税制優遇制度です。

これまでの一般NISAとつみたてNISAを1つにし、非課税投資枠を拡大しました。

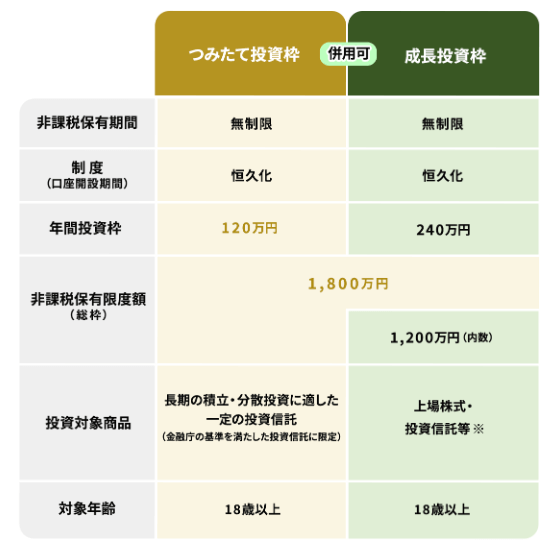

新NISAには、「成長投資枠」と「つみたて投資枠」があります。

成長投資枠では年間240万円、つみたて投資枠では年間120万円の非課税投資が可能です。

新NISAは、合わせて年間360万円、総枠で1800万円まで非課税で投資でき、非課税保有期間が無期限になったことが大きな特徴です。

18歳以上であれば誰でも利用でき、金融リテラシーの向上と家計の安定的な資産形成を促進することを目的としています。

成長投資枠とは

新NISAの成長投資枠は、年間240万円まで投資可能な枠です。

この枠では、日本株、米国株、ETF、REIT、および一定の投資信託に投資できます。

成長投資枠は、投資家がより高いリターンを狙える商品に投資することを可能にし、長期的な資産形成を支援します。

一括投資だけでなくつみたて投資も可能で、投資戦略の幅が広がることでしょう。

つみたて投資枠とは

新NISAのつみたて投資枠は、少額からの長期的な資産形成を支援するために設けられた投資枠です。

年間最大120万円まで非課税で投資できます。

毎月定額を積み立てることで、リスクを抑えつつ複利効果を活用し、時間をかけて資産を増やすことが可能です。

また、成長投資枠と併用することで、リスク分散とリターンのバランスを取った投資戦略が実現できます。

\つみたて投資枠でも一括投資が可能/

NISAの一括投資は「年1回最大360万円の積立投資」にすぎない

NISAの一括投資は「年1回最大360万円の積立投資」にすぎず、非課税保有限度額1,800万円の一括投資はできません。

1,800万円を投資したい場合は、少なくとも年1回360万円の投資を5年に分けて積み立てる必要があります。

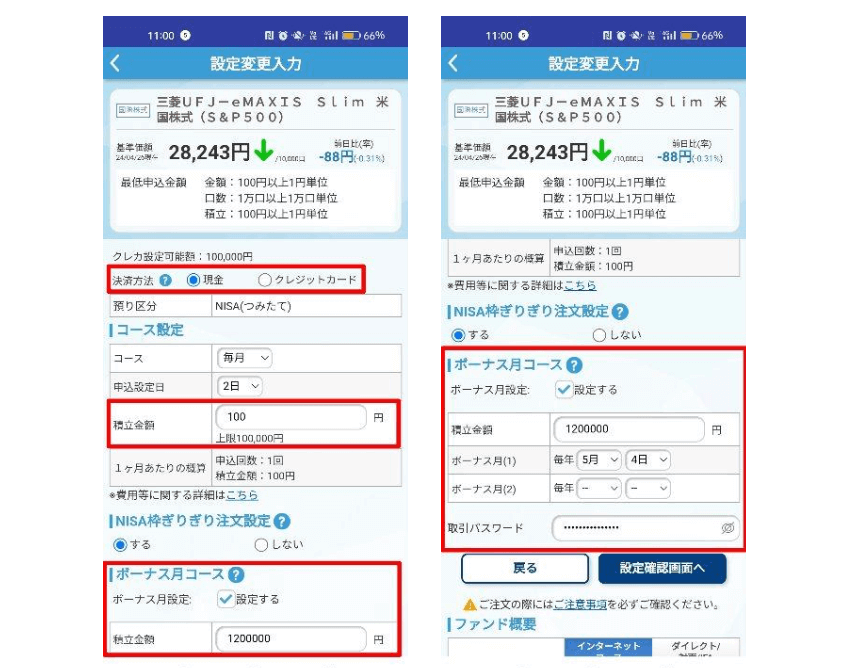

また、つみたて投資枠は、原則として積立注文しかできません。

しかし、一部の金融機関では「ボーナス設定」により事実上の一括投資ができます。

ボーナス設定とは、年2回まで任意のタイミングで積立注文とは別で注文できる設定のことです。

各銘柄の注文画面で、最初の積立日よりも先にボーナス設定で購入する日を指定すれば、つみたて投資枠の上限まで一括購入できます。

\つみたて投資枠でも一括投資が可能/

NISAは一括投資と積立投資どっちがいい?シミュレーションで比較

NISAで一括投資と積立投資のどっちがいいのかは、投資家の間でも意見が分かれています。

どちらがいいのかは、市場の動向が大きく影響するので断言はできません。

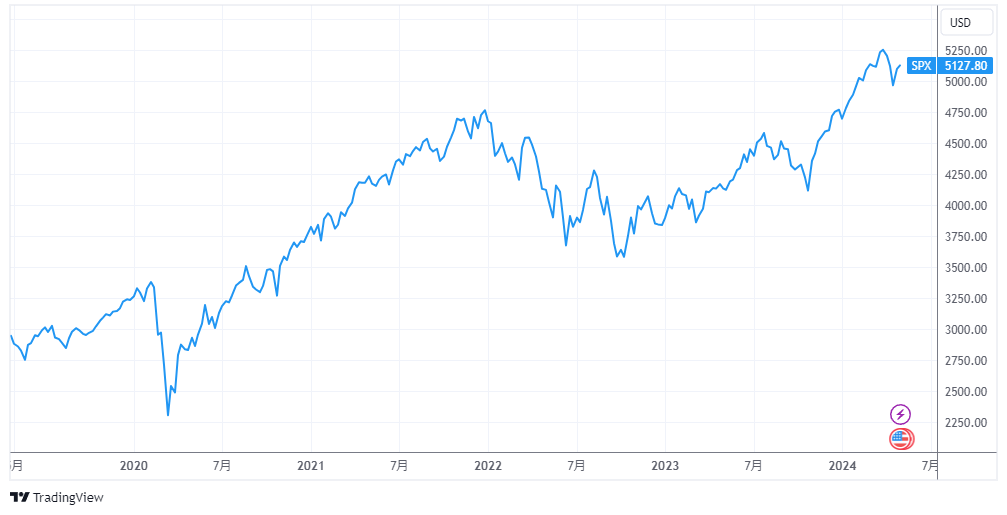

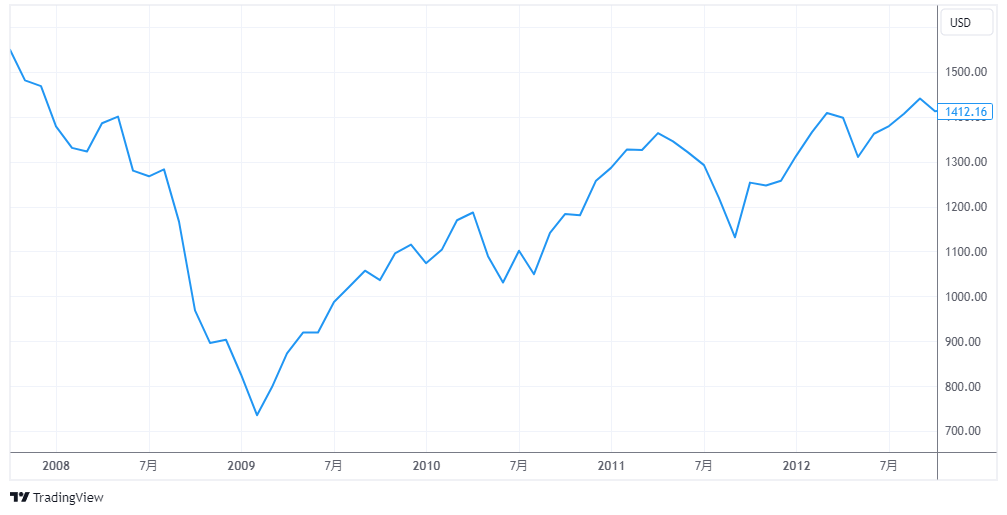

ここでは、主要な米国株およそ500社で構成された株価指数「S&P500」の値動きをもとに、3パターンに分けてシミュレーションした結果を紹介します。

NISAで一括投資(年360万円×5回)した場合と、積立投資(月30万円×60回)した場合のシミュレーションになります。

なお米国株に投資する場合は、為替(米ドル/円の相場)によって結果が変わるため、シミュレーションでは為替変動も盛り込んでいます。

右肩上がり:一括投資のほうが約300万円多い

株価が右肩上がりの場合は、一括投資のほうが約300万円多いです。

【シミュレーション結果】

| 一括投資 | 積立投資 | |

|---|---|---|

| 投資金額 | 1,800万円 | 1,800万円 |

| 5年後の 評価額 |

3,438万 457円 |

3,134万 1,106円 |

【対象期間のS&P500の値動き】

株価が右肩上がりの場合、安いタイミングで多くの株数を買える一括投資のほうが、パフォーマンスが良くなります。

新型コロナウイルス感染症の拡大やインフレ懸念などで株価が下落した時期があったとしても、株価の上昇局面では一括投資のほうがいいです。

横ばい:積立投資のほうが約25万円多い

株価が横ばいの場合は、積立投資のほうが約25万円多いです。

【シミュレーション結果】

| 一括投資 | 積立投資 | |

|---|---|---|

| 投資金額 | 1,800万円 | 1,800万円 |

| 5年後の 評価額 |

1,816万 3,262円 |

1,841万 5,969円 |

【対象期間のS&P500の値動き】

株価が横ばいの場合、一定の範囲で株価が上昇・下落を繰り返します。

株価が安いタイミングでこまめに買える積立投資のほうが、一括投資よりもパフォーマンスが良くなります。

暴落後再び上昇:積立投資のほうが約27万円多い

株価が暴落後に再び上昇する場合は、積立投資のほうが約27万円多いです。

【シミュレーション結果】

| 一括投資 | 積立投資 | |

|---|---|---|

| 投資金額 | 1,800万円 | 1,800万円 |

| 5年後の 評価額 |

1,926万 3,503円 |

1,953万 7,647円 |

【対象期間のS&P500の値動き】

暴落したタイミングで、こまめに買える積立投資のほうが一括投資よりもパフォーマンスが良くなります。

ただしNISAでは、一括投資でも年1回追加で購入するタイミングがあるため、積立投資との差は小さいです。

\つみたて投資枠でも一括投資が可能/

NISAで一括投資をするメリット

続いてはNISAで一括投資をするメリットを解説します。

主なメリットは以下の3つです。

1.株価上昇時の利益が積立投資よりも大きい

一括投資は、株価上昇時の利益が積立投資よりも大きいです。

投資は、安いときにどれだけ買えるかでパフォーマンスの良し悪しが決まります。

リーマン・ショックなどの暴落がない場合は、安いタイミングで株数を多く買える一括投資のほうが儲かります。

そのため、将来の株価が上がると考えているのであれば、一括投資を選んだほうがいいでしょう。

2.シンプルなので管理が簡単

一括投資は、一度に大きな金額で投資するため、投資計画や資産管理がシンプルになります。

定期的な追加投資や市場のタイミングを気にする必要がなく、投資判断の頻度も少なく済みます。

そのため、手間がかからず、忙しい人や投資に時間を割けない人にとって、管理が簡単でストレスの少ないといえるでしょう。

3.複利効果を最大化できる

新NISAで一括投資をすることで、投資元本が早期に大きくなるため、複利効果を最大限に活用できます。

全額を早い段階で投資することで、利益が利益を生むサイクルがすみやかに始まり、時間とともにその効果が雪だるま式に増大します。

この結果、長期的には資産の増加が加速し、複利の恩恵を最大限に享受できるのが一括投資の大きなメリットです

\つみたて投資枠でも一括投資が可能/

NISAで一括投資をするデメリット

次はNISAで一括投資をするデメリットを解説します。

主なデメリットは以下の3つです。

1.金銭的に余裕のない人は実践できない

NISAは、自己資金を超えた取引ができないため、金銭的に余裕のない人は一括投資を実践できません。

NISAで一括投資をする場合は年間360万円、5年間で1,800万円必要です。

手持ちの資金が少ない人は、積立投資から始めましょう。

2.タイミングリスクが高い

新NISAで一括投資を行う場合、投資するタイミングによって、その後の資産形成に大きな影響が出てしまうというリスクがあります。

例えば、市場が高値のときに一括投資してしまうと、その後市場が下落し、含み損を抱えてしまう可能性があります。

逆に、市場が低迷しているときに投資できれば、将来的な上昇に期待できますが、いつ市場が回復するかを正確に予測することは困難です。

このように、一括投資は、投資タイミングによって大きな損益が生じる可能性があるため、タイミングリスクが高いと言えます。

3.家計が苦しくなったときに対応しにくい

新NISAで一括投資を行うと、投資した資金がすぐに引き出せないというデメリットがあります。

家計が急に苦しくなり、まとまったお金が必要になった場合、投資した資金をすぐに使うことは難しく、他の手段で対応せざるを得ない状況に陥る可能性があります。

\つみたて投資枠でも一括投資が可能/

NISAで積立投資をするメリット

ここではNISAで積立投資を行うメリットを解説します。

主なメリットは以下の3つです。

1.投信積立なら貯まるポイントが一括投資よりも多い

NISAでクレカ積立をする場合は、貯まるポイントが一括投資よりも多いです。

クレカ積立に対応している証券会社の場合、月10万円までの積立金額でポイントが貯まります。

月30万円を積み立てる場合でも、月10万円をクレカ積立、残りの月20万円を現金で決済できます。

【月10万円でクレカ積立を5年間続けた場合に貯まるポイント】

| SBI 証券 |

楽天 証券 |

マネックス 証券 |

三菱UFJ eスマート証券 (旧:auカブコム証券) |

|

| 対応 カード |

三井住友カード | 楽天カード | マネックス カード |

au PAY カード |

| 貯まる ポイント |

3万ポイント (※1) |

3万ポイント (※2) |

4万3,800 ポイント |

6万ポイント |

※2:年会費無料のカードで記載。信託報酬のうち楽天証券が受け取る手数料が年率0.4%以上の銘柄は6万ポイント

(2024年5月2日現在、CRAZY MONEY Plus 編集部)

貯まったポイントは、さまざまなサービスで1ポイント(1円分)から使えるので、ポイントを貯めたいなら積立投資を選んだほうがいいでしょう。

2.株価暴落時の心理的なダメージが一括投資より軽減される

積立投資は、株価暴落時の心理的なダメージが一括投資より軽減される傾向があります。

暴落に対する投資家の心理は個人差があるものの、一括よりも積み立てのほうが「これから株価が安いときに積み立てられる」という考え方になりやすいでしょう。

株価が安いときに積み立てれば、株価が上昇してきたときに一括投資よりも大きな利益を得られます。

3.少額から始められる

新NISAで積立投資を行う場合、少額から始めることができる点が大きな魅力です。

100円単位で投資できる商品も多く、まとまった資金を用意する必要はありません。

そのため、学生や社会人など、収入が安定していない方でも、無理なく資産形成を始めることができます。

また、少額から始めることで、投資の経験を積むことも可能です。

投資に慣れてきたら、積立金額を増やしたり、投資対象を広げたりすることもできます。

\つみたて投資枠でも一括投資が可能/

NISAで積立投資をするデメリット

続いては、NISAで積立投資を行う場合のデメリットを解説します。

主なデメリットは以下の2つです。

1.株価上昇時の利益が一括投資よりも少ない

積立投資は、株価上昇時の利益が一括投資よりも少ないです。

コロナショックやインフレ懸念による下落があったとしても、右肩上がりの局面では一括投資のほうが儲かります。

目立った株価の下落がなく一貫して右肩上がりになった場合は、一括投資と積立投資の利益の差がさらに大きくなります。

2.成果が見えにくい

積立投資は、長期的な視点で資産形成を行うため、短期的な成果が見えにくいというデメリットがあります。

毎月コツコツと積み立てていくものの、投資先である株式市場の変動や運用成績によって、口座の残高が大きく変動することがあります。

特に、投資開始直後は積み立てた金額よりも口座の残高が少なくなっているように感じることも少なくありません。

そのため、途中で不安を感じてしまい、投資をやめてしまう方もいます。

\つみたて投資枠でも一括投資が可能/

まとめ|将来の株価が上がると思うならNISAは一括投資がおすすめ

将来の株価が上がると思うのであれば、NISAは一括投資がおすすめです。

直近5年間の米国株(S&P500)でシミュレーションした場合、一括投資(年360万円×5回)は積立投資(月30万円×60回)と比べて300万円増えます。

株価が横ばい、または暴落後に上昇した場合は積立投資のほうが儲かりますが、その差は25万~27万円程度にすぎません。

NISAは一括投資でも購入のタイミングが5回に分散されるため、株価が下がった場合でも、安いときに追加購入できます。

年間360万円の投資ができる場合は、一括投資を選んだほうがいいでしょう。

NISA(つみたて投資枠)のおすすめ銘柄が知りたい人はこちら

積立NISAおすすめ銘柄10選!【2023年最新版】初心者も安心の選び方と証券会社比較