NISA(少額投資非課税制度)は、税制優遇を受けながら資産を増やせる魅力的な制度です。

しかし「NISAはやらないほうがいい」といった声があります。

本記事では「NISAをやらないほうがいい」といわれている理由を解説します。

自分にとって本当にNISAが適しているのか、慎重に判断するためのポイントを押さえ、後悔しない資産運用を目指しましょう。

- NISAは「国が推しているからやらないほうがいい」というのは偏見でしかない

- NISAを有効活用することで資産を効率よく築くことができる

- 給料や貯金だけでは将来が不安な人はNISAをやったほうがいい

NISAはやらないほうがいいといわれている理由

「NISAをやらないほうがいい」という意見があります。

そうした意見を主張する人は、主に以下の理由からNISAはやらないほうがいいといっているように見受けられます。

1. 国がやたらと推しているから

NISA制度が国によって積極的に推進されている背景には、将来の年金制度への不安や、個人の資産形成を促すという政策目的があります。

そのため、NISAを推奨する国の姿勢に対して、制度の利用をためらう声があることも事実です。

一部には、「国が勧めるものには注意が必要」「何か別の意図があるのではないか」といった警戒心を持つ人もいます。

そうした考えは偏見というものです。

NISA制度自体は、個人の資産形成を支援する仕組みです。

利用するかどうかは個人の判断に委ねられています。

国の意向を理解しつつも、制度の仕組みやリスクをしっかりと把握し、自身の投資判断基準に基づいて検討することが重要です。

2. 商品と制度の区別がついていない人が一定数いるから

NISAは、非課税制度です。

ただの制度にすぎないのですが、金融商品の一つであるかのような誤解をしている人が一定数います。

NISAをやったら儲かるわけではなく、どの商品を買うかによって損益は異なります。

つまり絶対に儲かる魔法の商品ではありません。

このような誤解があるままNISAで投資して元本割れをすると「話が違うじゃないか」といった意見が出る可能性があります。

3. いかにもリスクが低そうな訴求をしているが実際は異なるから

NISAの広告や説明において、非課税メリットが強調されることで、投資に伴うリスクが十分に伝わっていない場合があります。

特に、投資初心者にとっては、「非課税」という言葉の響きから、安全性の高い金融商品であるかのような誤解を生む可能性があります。

しかし、NISAは投資制度であり、投資対象や市場の状況次第では元本割れのリスクがあります。

そもそもNISAとは

画像引用:金融庁

新NISAは、2024年から始まった個人投資を支援する制度で、18歳以上であれば誰でも利用できます。

年間最大360万円(成長投資枠240万円、つみたて投資枠120万円)を非課税で投資でき、従来の5年や20年の期間制限がなくなりました。

生涯1,800万円まで非課税投資が可能となり、投資初心者から経験者まで、自分のライフステージに合わせて柔軟に活用できる画期的な資産形成支援の仕組みです。

インフレ対策や長期的な資産形成に向けて、少額から始められる点が大きな魅力となっています。

NISAのメリット・デメリット

2024年から始まった新しいNISA制度は、長期的な資産形成を支援するために、非課税投資枠の拡大や制度の恒久化など、大幅な改正が行われました。

これにより、これまで以上にNISAを活用した資産形成が注目されています。

しかし、NISAにはメリットだけでなく、デメリットも存在します。

ここでは、新NISAのメリットとデメリットをそれぞれ詳しく解説し、制度利用の際の注意点について掘り下げていきます。

NISAのメリット

まずはNISAの主なメリットを3つ紹介します。

1. 非課税で投資できる金額が大幅に拡大

NISAの最大のメリットは、非課税で投資できる金額が大幅に拡大されたことです。

「つみたて投資枠」と「成長投資枠」を合わせて、年間最大360万円まで投資が可能となり、生涯投資枠も1,800万円に拡大されました。

これにより、長期的な資産形成をより強力にサポートする制度へと進化しています。

また、従来のNISA制度には非課税保有期間に制限がありましたが、新NISAではこれが恒久化され、長期にわたって非課税で運用できるようになったことも大きなメリットです。

これらの改正により、NISAはより利用しやすく、魅力的な資産形成の手段となりました。

2. 軟な投資戦略が可能

新NISAでは、「つみたて投資枠」と「成長投資枠」の併用が可能となり、投資戦略の自由度が高まりました。

「つみたて投資枠」で長期的な積立投資を行いながら、「成長投資枠」で個別株やETFなどに投資するといった、自身の投資目標やリスク許容度に合わせて柔軟なポートフォリオを構築できます。

また、年間投資枠内であれば、投資金額を自由に調整できるため、ライフスタイルの変化や収入の増減に合わせて、無理なく投資を継続できます。

3. 効率的なインフレ対策になる

近年、物価上昇(インフレ)が続いており、預貯金だけでは資産価値が目減りしてしまう可能性があります。

NISAを活用して株式や投資信託などに投資することで、インフレ率を上回るリターンを目指すことが可能です。

もちろん、投資にはリスクが伴いますが、長期的な視点で見れば、インフレによる資産価値の減少を抑える有効な手段となります。

NISAのデメメリット

続いてはNISAのデメリットを3つ紹介します。

1. 元本割れのリスクがある

NISAは投資制度であるため、元本保証はありません。

投資対象によっては、価格変動によって損失を被る可能性があります。

特に、株式や投資信託などの価格は、市場の動向や経済状況によって大きく変動するため、元本割れのリスクを十分に理解しておく必要があります。

NISAを利用する際は、自身のリスク許容度を把握し、余裕資金の範囲内で投資を行うことが重要です。

2. 短期的な利益には不向き

NISAの非課税メリットを最大限に活かすためには、長期的な投資が推奨されます。

短期的な売買を繰り返すと、手数料や税金がかかる場合があり、NISAのメリットを十分に享受できない可能性があります。

また、短期的な値動きに一喜一憂してしまうと、冷静な投資判断が難しくなり、損失を招く原因にもなりかねません。

NISAは、長期的な視点で資産を育てるための制度であることを理解しておく必要があります。

3. 商品によっては選択肢が限られる

NISAの「つみたて投資枠」では、長期・積立・分散投資に適した一定の投資信託が投資対象となります。

そのため、より多様な商品に投資したい場合には、選択肢が限られる可能性があります。

例えば、個別株への投資は「成長投資枠」でのみ可能です。

投資の自由度を重視する人にとっては、NISAの投資対象商品の限定がデメリットとなる場合があります。

NISAをおすすめする理由

投資ということで、リスクを恐れてNISAをしないというのはもったいないというものです。

本章では、NISAをおすすめする理由を解説します。

1. 投資なしで親世代と同レベルの生活をするのが不可能だから

平均年収が下がり、将来もらえる年金は少子高齢化によって減額が予想される今の日本では、投資なしで親世代と同レベルの生活をするのは不可能です。

仮に親世代と同水準の給料がもらえたとしても、社会保険料や消費税などが30年前と比べて高いため、生活レベルを下げるしかありません。

親世代の暮らしから想像する「普通の生活」を守るには、節約や貯金では限界があります。

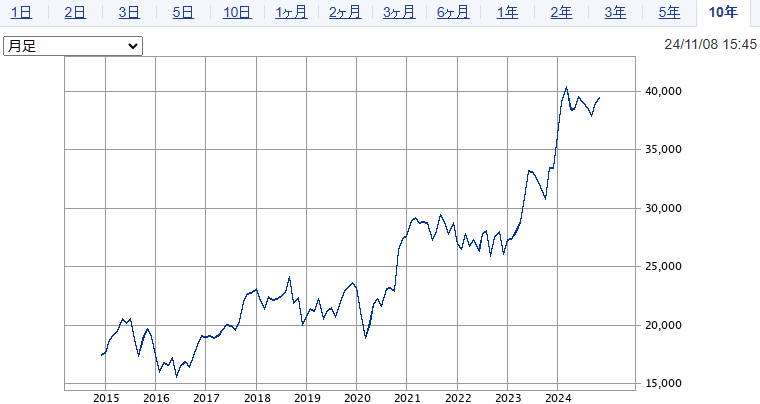

2. 物価上昇が続けば投資をしないほうが損だから

物価上昇が続く限り、投資をしないほうが損です。

物価上昇(インフレ)は、裏を返せば現金の価値が下がっていることを意味します。

物価上昇時は、株などの資産も上がる場合が多く、特に直近10年間は投資の有無で大きな格差が出ています。

【直近10年間の日経平均株価の推移】

今後も株価が上がるとは限りませんが、米国株など海外の株価は長期的に見て右肩上がりであることを考えれば、物価上昇が続く限りNISAをやったほうがいいでしょう。

3. 短期投資で大きな利益を出すことが難しいから

「FXや暗号資産(仮想通貨)といった短期投資のほうが儲かる」という意見はありますが、一部の人を除いて短期投資で大きな利益を出すことは非常に難しいです。

短期投資で簡単に儲かるのであれば、長期間で大きく資産を増やした人がここまで注目されるはずがありません。

株価上昇局面で損をしている人も、決してめずらしくはないです。

「株の学校ドットコム」の調査結果によると、日経平均が暴落する前の2024年7月時点の損益で、全体の12.3%がマイナスになっています(参照:株式会社トレジャープロモート)。

相場がいい時期ですらマイナスの人がいるくらいなので、最初からNISAのつみたて投資枠などで長期投資に徹したほうがいいでしょう。

NISAをやったほうがいい人

給料だけでは老後資金を確保できない人や、元本割れのリスクを許容できる人は、NISAをやったほうが賢明です。

NISAで投資できる株や投資信託にはさまざまなリスクがありますが、給料だけでお金が足りないのであればリスクをとるだけのメリットはあるでしょう。

具体的な商品については「新NISAで何を買う?おすすめ商品や選び方」をご覧ください。

1. 給料だけでは老後資金を確保できない人

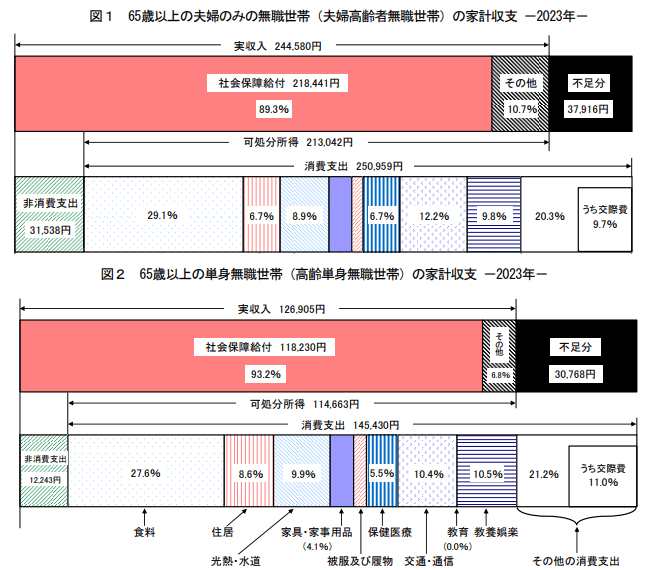

老後資金がどれくらい必要になるのかは個人差がありますが、平均的な老後の生活費からある程度想定できます。

総務省統計局が公表した「家計調査年報(家計収支編)2023年」によると65歳以上の夫婦の平均生活費は月28万2,497円、一人暮らしの場合は月15万7,673円でした。

【65歳以上の生活費(夫婦・単身者)】

この生活費から年金受給分を差し引けば、毎月の不足金額が計算できます。

年金受給額は「ねんきん定期便」の見込額を見ると、どれくらいの年金がもらえるのかがわかります。

ねんきん定期便が確認できない人は、年金の平均受給額から計算してみましょう。

夫婦ともに会社員や公務員であれば、老後資金の不足額は平均月6,000円程度で収まります。

今後の年金額の減少や物価の上昇を考慮しても500万~1,000万円あれば十分でしょう。

夫婦ともに自営業者の場合は、老後資金が平均月17万円程度不足します。

75歳までの老後資金で2,000万円程度必要になるため、NISAによる投資なしでは準備できないでしょう。

個々の状況に応じて老後の必要資金は異なります。

試算した結果、「給料だけでは足りない」とわかった時点ですぐにNISAを始めるのがおすすめです。

\NISAなら日米株・投信の手数料無料/

2. 元本割れのリスクを許容できる人

NISAに限らず、どのような投資商品でも必ず元本割れのリスクがあります。

そのため元本割れのリスクを許容できる場合は、NISAをやったほうがいいでしょう。

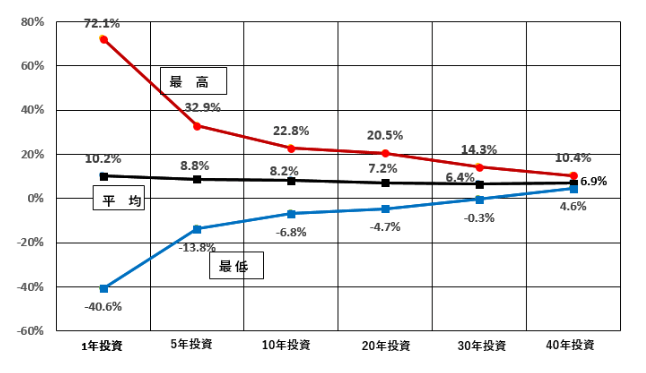

ちなみに「長期間投資を続ければ元本割れの確率は極めて低い」という以下のようなデータもあります。

【日本株に投資した場合の最高・最低損益率】

画像引用:一般社団法人投資信託協会

元本割れの確率を詳しく知りたい人は「NISAで元本割れの確率はどれくらい?安心して運用するためのポイント」もあわせてチェックしてみましょう。

3. 効率的に資産を増やしたい人

NISAの最大の魅力は、投資で得た利益が非課税になるという点です。

通常、株式や投資信託などの金融商品に投資して利益を得た場合、その利益に対して税金がかかります。

しかし、NISA口座で得た利益は非課税となるため、税金を差し引かれることなく、効率的に資産を増やすことができます。

特に、長期的な運用においては、この非課税効果が大きく影響します。

複利効果と非課税メリットを組み合わせることで、資産形成のスピードを加速させることが期待できます。

効率的に資産を増やしたいと考えるのであれば、NISAの活用は非常に有効な手段と言えるでしょう。

4.インフレ対策をしたい人

近年、物価上昇、いわゆるインフレが私たちの生活に影響を与えています。

預貯金だけでは、相対的にお金の価値が目減りしてしまう可能性があります。

NISAを活用して株式や投資信託などに投資することで、インフレ率を上回るリターンを目指すことが可能です。

投資にはリスクが伴いますが、長期的な視点で見れば、インフレによる資産価値の減少を抑える有効な手段となります。

特に、若い世代は早めにNISAを始めることで、より長い期間インフレ対策としての投資を行うことができ、将来の資産を守ることにつながります。

NISAをやめたほうがいい人

「投資を検討しているけどどうしても元本割れが許容できない」という人は、NISAをやらないほうがよいでしょう。

ただしその場合は、物価上昇によって資産が減ってしまうリスクも許容する必要があります。

1. 元本割れが許せない人

米国株などの株価は、長期的に見ると右肩上がりといわれています。

しかし決して元本割れがないわけではありません。そ

のため「運用中、絶対に元本割れをしたくない、損をしたくない」と考えるのであれば、NISAに限らず投資そのものをやめたほうがいいでしょう。

2. 物価上昇によって貧しくなるリスクを許容できる人

投資をしない場合、あなたの給与の上昇率が物価上昇率を上回らない限り貧しくなります。

国が公表した2024年9月分の消費者物価指数(総合指数)は、前年同月比+2.5%、2020年と比べて+8.9%ですが、食料品などの上昇率は総合指数よりも高いです。

【総合指数よりも物価上昇率(2020年比)が高い品目】

| 食料 +19.0% |

生鮮食品 | +25.6% |

|---|---|---|

| 生鮮食品を除く食料 | +17.8% | |

| 家具・家事用品 | +20.6% | |

| 教養娯楽 | +13.3% | |

| 光熱・水道 | +10.5% | |

| 衣料品・履物 | +9.8% | |

(2024年9月時点)

2020年の給料と比べて少なくとも19%の昇給がなければ、食料品については実質的な購買力が落ちていることがわかります。

投資で損をするのが嫌でNISAをやりたくない人は、このインフレリスクを許容する必要があります。

給料が上がらず物価が上がって貧しくなっても構わないと考えるなら、投資による損失を避けるためにNISAをやらないという判断をしてもいいでしょう。

3. 近い将来、まとまったお金を使う予定がある人

近い将来、具体的には数年以内に、住宅購入、子どもの教育資金、事業資金など、まとまったお金を使う予定がある場合、NISAでの運用は適していません。

必要な時期に投資していた金融商品の価格が大きく下落している可能性も考慮する必要があります。

そのため、安全性の高い預貯金や、元本割れのリスクが低い金融商品で確保しておくことが賢明です。

NISAは、ある程度長い期間運用できる余裕資金で行うべき投資方法といえるでしょう。

4. 投資について自分で学ぶ意欲がない人

NISAを利用するにあたっては、金融商品や投資に関する基礎的な知識が不可欠です。

株式や投資信託などの商品の特徴、市場の仕組み、リスクとリターンの関係などを理解せずにNISAを始めると、損失を被る可能性が高まります。

また、NISA制度自体についても、ある程度の理解が必要です。

金融機関の担当者に全てを任せきりにするのではなく、自分自身で積極的に学ぶ姿勢を持つことが大切です。

投資について学ぶ意欲がない人は、NISAでの運用は避けるべきかもしれません。

NISAをはじめるのにおすすめの証券会社

NISAは、証券会社や銀行などの金融機関で開設できますが、株にも投資できる証券会社が適しています。

証券会社のなかでも大手ネット証券のNISAでは、日本株や米国株、投資信託の手数料を無料または実質無料にしているため、できる限りコストをかけずに投資を始めたい人におすすめです。

ここでは、大手ネット証券のなかで特に規模の大きい5社を紹介します。

SBI証券

画像引用:SBI証券

SBI証券は、業界最大手のネット証券です。

対応ポイント(メインポイント)が5種類と充実しており、VポイントまたはPontaポイントを選べば日本株や投資信託にポイント投資ができます。

ネット証券のなかでは、IPO(新規公開株)に強く業界最多の実績数を誇ります。

取扱商品も他のネット証券と比べて豊富なので、特にこだわりがない人はSBI証券を選ぶとよいでしょう。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

SBI証券で口座開設する手順を解説|メリットや利用者の口コミも紹介

【IPOの実績数上位5社(2023年度)】

| SBI証券 | 90件 |

|---|---|

| 松井証券 | 67件 |

| 楽天証券 | 62件 |

| SMBC日興証券 | 62件 |

| マネックス証券 | 56件 |

\IPOの実績数が業界最多/

楽天証券

画像引用:楽天証券

楽天証券は、楽天会員向けの特典が豊富なネット証券です。

日本株、米国株、投資信託などの投資に楽天ポイントが使えるほか、楽天カードでのクレカ積立でポイントが貯まります。

楽天銀行との連携(マネーブリッジ)を申し込むと、普通預金金利が最大0.28%に上がります。

楽天グループのサービスをよく利用している楽天会員は、楽天証券を選びましょう。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

【クレカ積立のポイント還元率】

| 代行手数料(※) | ||

|---|---|---|

| 年率0.4%未満 | 年率0.4%以上 | |

| 楽天ブラック カード |

2.0% | |

| 楽天プレミアム カード |

1.0% | |

| 楽天ゴールド カード |

0.75% | 1.0% |

| 楽天カード | 0.5% | 1.0% |

\楽天会員なら受けられる特典が豊富/

マネックス証券

画像引用:マネックス証券

マネックス証券は、dカードやdポイントを利用している人向けのネット証券です。

2024年1月からNTTドコモとの業務提携を始めたことにより、マネックス証券はドコモのスマホ利用者に使いやすい証券会社になりました。

マネックス証券では、dカードでクレカ積立ができ、dポイントが最大1.1%還元されます。

年会費無料のカードで比較すれば、SBI証券や楽天証券よりもポイント還元率が高いので、クレカ積立で高還元の証券会社を探している人はマネックス証券を選びましょう。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

マネックス証券のメリットとは?ドコモとの提携によるメリットも解説

【クレカ積立のポイント還元率(dカード)】

| カード名 | 積立金額 | NISA口座 | NISA口座以外 |

| dカード GOLD |

月5万円以下 | 1.1% | 1.1% |

| 5万円超~ 7万円以下 |

0.6% | ||

| 7万円超~ 10万円以下 |

0.2% | ||

| dカード | 月5万円以下 | 1.1% | |

| 5万円超~ 7万円以下 |

0.6% | ||

| 7万円超~ 10万円以下 |

0.2% | ||

(2024年11月9日現在)

\年会費無料のカードでも最大1.1%還元/

三菱UFJ eスマート証券(旧auカブコム証券)

画像引用:三菱UFJ eスマート証券

三菱UFJ eスマート証券(旧auカブコム証券)は、MUFGグループという金融機関としての信頼性と、使いやすさを兼ね備えたネット証券です。

新NISAに対応した投資信託のラインナップが充実しており、初心者の方でも比較的安心して投資を始めやすい環境が整っています。

au PAYカードを使ったクレジットカード積立では、Pontaポイントが還元されます。

普段からau経済圏を利用している方にとっては、投資しながらポイントも貯められるというメリットがあります。

さらに、auマネ活プランを利用することで、ポイント還元率がアップする点も魅力です。

NISA初心者が証券会社を選ぶ際、操作のわかりやすさやサポート体制が重要になります。

三菱UFJ eスマート証券は、シンプルな取引ツールを提供しており、初心者の方でも直感的に操作できる点が強みです。

また、MUFGグループの安心感も、投資が初めての方にとっては心強い要素となるでしょう。

これらの特徴から、三菱UFJ eスマート証券は、特にauユーザーで、これからNISAを始めるという方におすすめの証券会社といえます。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

auカブコム証券のメリット徹底解説!auユーザー必見の特典とは

\MUFGグループの信頼性と使いやすさが魅力/

松井証券

画像引用:松井証券

松井証券は、ネット証券の中でも老舗に分類され、長年の実績と信頼性があります。

特徴として、初心者向けのサポートが充実している点が挙げられます。

NISA口座では、少額から投資が可能であり、手数料も比較的安いため、投資を始めやすい環境が整っています。

具体的には、100円から投資信託を購入できるため、少額から投資を始めたいという方や、投資に慣れていない方でも、リスクを抑えながら投資を始めることができます。

また、松井証券は、投資初心者向けのコンテンツや、無料の投資相談サービスを提供しており、投資に関する疑問や不安を解消しながら、安心して投資を進めることができます。

投資を始めるにあたって、サポート体制がしっかりしている証券会社を選びたいという方にとって、松井証券は適しているといえるでしょう。

これらの理由から、松井証券は、特に投資経験が少ない方や、手厚いサポートを受けながらNISAを始めたいと考えている方におすすめの証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

\サポートが手厚い!/

まとめ

「NISAをやめたほうがいい」という主張も一理ありますが、近年の物価上昇を考えれば「やめたほうがいい」と断定することはできません。

NISAは、商品ではなく非課税制度にすぎず、NISAで投資できる株や投資信託には必ず元本割れのリスクがあります。

対象商品のなかには、つみたて投資枠であっても株に100%投資する商品などリスクの高いものがあります。

一方、日本では昇給が物価上昇に追いついていないため、投資をしなければインフレによってどんどん貧乏になるリスクを受け入れなければいけません。

NISAをはじめとした投資には元本割れのリスクがあるものの「投資をしないリスク」もあることを再認識して、NISAを始めるべきかは制度の中身を見て客観的に判断しましょう。

NISAについてデメリットも含めて詳しく知りたい人は以下の記事もぜひご覧ください。