一部の著名人がNISAについて「落とし穴」や「裏があるのでは?」といった発言をしている影響で「デメリットしかない」と勘違いしている人がいます。

たしかにNISAは、損をしたときに利益との通算(損益通算)ができないなどのデメリットがあるものの、利益が非課税になるメリットの大きい制度です。

また2024年1月からは、新しいNISAが始まり従来のNISAと比べて使いやすくなっています。NISA口座を開設するだけであれば手数料はかからないため、デメリットがそこまで気にならない人は早めに始めましょう。

\NISAなら日米株・投信の取引手数料無料/

NISAの始め方(手順)が知りたい人はこちら

NISAの始め方は?金融機関選びや口座開設の手順から解説

どうしてもデメリットが気になる人は、この記事で解説しているので確認してみましょう。

NISAがデメリットしかないと主張する人の根拠

NISAがデメリットしかないと主張する人がよく出してくる根拠は、以下の3つです。

損をしたときは利益との通算(損益通算)ができず税制面で不利

NISAは、税制上損失がなかったとみなされるため、損をしたときに利益と相殺する損益通算ができません。例えばトヨタ自動車<7203>の株で10万円損をした場合、NISA以外(特定口座や一般口座)であれば別の銘柄で発生した10万円の利益と損益通算をして税金をゼロにすることが可能です。

しかしNISAの場合、損益通算ができないため、NISA以外で得た10万円の利益に対して2万315円の税金が発生します。ただし、これから投資を始める人でNISAでしか株や投資信託を買わないのであれば、そもそも利益が非課税のため、損益通算ができない点はデメリットにならないでしょう。

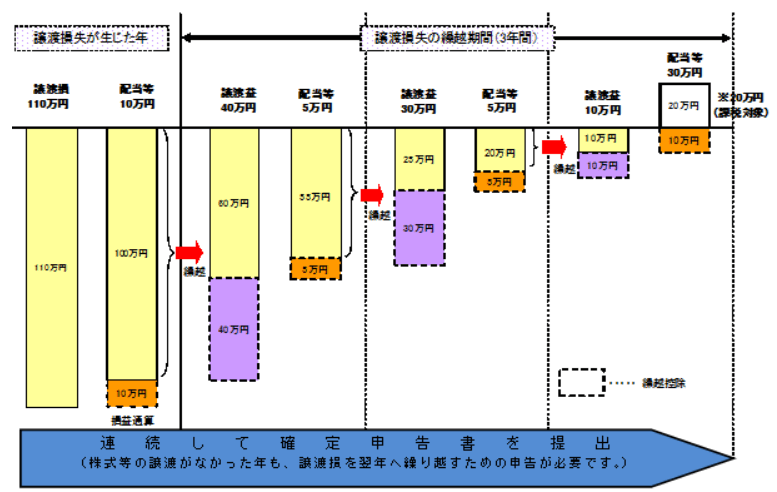

損失の繰越控除ができない

NISAでは、損益通算と同様に損失を3年間繰り越して翌年以降に発生した利益と相殺する繰越控除もできません。

【繰越控除の仕組み】

ただしこのデメリットについても、利益が非課税になるNISAでしか株や投資信託を買わない人には関係のない話です。

金融機関によっては対象銘柄があまりにも少ない

NISAは、商品ではなく制度のため、金融機関によって対象銘柄が異なります。銀行など証券会社以外のNISAでは株が買えません。投資信託の銘柄数も証券会社と比べて銀行は少ない傾向です。

【主な金融機関の取扱銘柄数(NISA対象の投資信託)】

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| SBI証券 | 230本 | 1,231本 |

| 楽天証券 | 227本 | 1,201本 |

| 野村證券 | 20本 | 417本 |

| 三菱UFJ銀行 | 24本 | 384本 |

| ゆうちょ銀行 | 15本 | 60本 |

多数の金融機関が「投資を始めるならNISA」などと宣伝している影響で「NISAであればどの金融機関でも同じ」と誤解している人もいるかもしれません。しかし銘柄数や手数料は、金融機関によって大きく異なります。

\NISAなら日米株・投信の取引手数料無料/

どの金融機関でNISAを始めようか迷っている人はこちら

NISA口座はどこがいい?証券会社・銀行の選び方やおすすめ銘柄も紹介

NISAがどんな制度なのかをおさらい

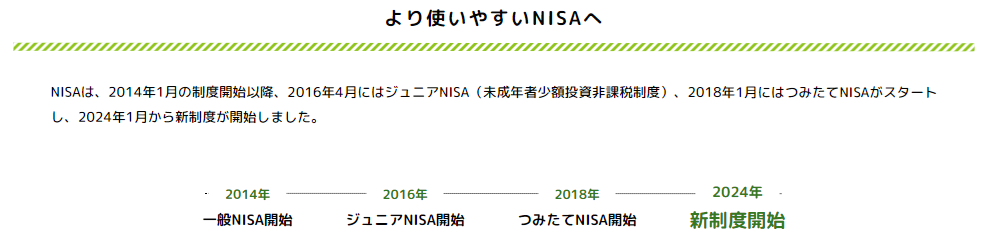

現在のNISAは、2024年1月に一新された「新しいNISA」です。NISA制度そのものは、2014年1月からあります。国が設けた制度でメリットしかないことは極めてまれですが、本当にNISAがデメリットしかないのであれば10年以上続いていないでしょう。ここでは、NISAがどんな制度なのかを中立的な観点から解説します。

2014年1月にスタートした少額投資非課税制度

NISAは、2014年1月に始まった少額投資非課税制度です。イギリスで1999年に導入されたISA(税制優遇のある個人貯蓄口座)をもとにしてできた制度で、当初は「日本版ISA」と呼ばれていました。

公募により「NISA」という愛称が決まり現在まで親しまれています。NISAの設立目的は、個人の安定的な資産形成の支援と、経済成長に必要な資金の供給拡大です。

設立当初から利益や配当などが非課税になるかわりに、税制上損失がなかったものとみなされて損益通算や損失の繰越控除ができないデメリットは変わっていません。

このデメリットは、非課税とのトレードオフと考えるのが自然ですが、対面証券会社の損益通算を口実にした営業担当による売買勧誘を減らす目的もあったように思われます。

参照:NISAの概要|金融庁

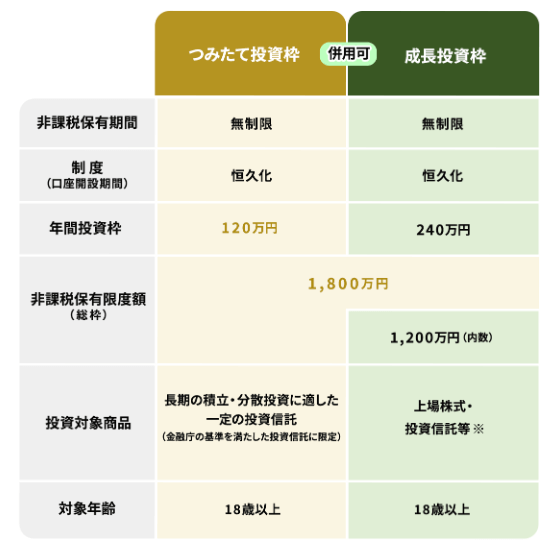

2024年1月に制度が一新され投資枠が最大1,800万円まで拡大

NISAは、ジュニアNISAやつみたてNISA(2024年7月現在では廃止)の追加など制度の拡充が図られ、2024年1月からは新しいNISA(新制度)がスタートしています。新しいNISAは、投資枠が最大1,800万円まで拡大し、2023年12月までのつみたてNISA(最大800万円)やNISA(最大600万円)と比べて格段に使いやすくなりました。

【新しいNISAの概要】

画像引用:金融庁

ちなみに旧制度となるNISA・つみたてNISA・ジュニアNISAで投資をしていた商品は、2024年1月以降もこれまでの非課税措置が適用されています。制度が一新されても、これまでNISAを使っていた人が不利益を被らないように配慮されています。

2024年1月に制度が一新されたNISAのメリット

2024年1月に制度が一新されたNISAの主なメリットは、以下の5つです。2023年までのNISAや、つみたてNISAと比較しながら解説します。

積立投資・一括投資の両方に対応

| 新しい NISA |

旧NISA | 旧つみたて NISA |

|

|---|---|---|---|

| 注文方法 | 積立・一括 | 積立・一括 | 積立のみ |

| 投資対象 | 株・投資信託など | 株・投資信託など | 一部の投資信託 |

新しいNISAは、積立投資と一括投資の両方に対応しています。投資信託の積立投資ができる「つみたて投資枠」と株や投資信託の一括投資にも対応している「成長投資枠」のどちらも利用可能です。ちなみに2023年までは、旧つみたてNISAを選んだ人が株に投資する場合、通常の証券口座で買う必要がありました。

新しいNISAでは、旧NISA・旧つみたてNISAが一本化されたため、NISA口座を開設すれば株と投資信託の双方に投資できます。

非課税保有期間が一生涯続く

| 新しい NISA |

旧NISA | 旧つみたて NISA |

|

|---|---|---|---|

| 非課税 保有期間 |

無期限 | 最大5年 | 最大20年 |

新しいNISAは、旧NISAで最大5年間、旧つみたてNISAで最大20年間に制限されていた非課税保有期間が一生涯続きます。購入後に株価が暴落した場合、旧NISAでは非課税保有期間が終わるまでに株価が回復しないと利益が非課税になるメリットを享受できない問題がありました。しかし新しいNISAであれば株価が上がるまで気長に待つことができます。

年間最大360万円まで投資ができる

| 新しい NISA |

旧NISA | 旧つみたて NISA |

|

|---|---|---|---|

| 年間 投資枠 |

360万円 (つみたて投資枠120万円 成長投資枠240万円) |

120万円 | 40万円 |

新しいNISAでは、つみたて投資枠(120万円)と成長投資枠(240万円)をあわせて年間360万円まで投資が可能です。旧NISAでは120万円、旧つみたてNISAでは40万円であったため、年間投資枠が3倍または9倍に拡大しています。

売却すれば1,800万円の非課税枠が復活する

| 新しい NISA |

旧NISA | 旧つみたて NISA |

|

|---|---|---|---|

| 枠の 復活 |

あり | なし | なし |

新しいNISAで投資した商品を売却した場合、360万円の年間投資枠は復活しませんが、1,800万円の非課税枠(非課税保有限度額)は復活します。旧NISAや旧つみたてNISAでは、枠の復活がなく短期投資に不向きな面がありました。新しいNISAは、買付金額を基準として売却後の枠の復活があるため、長期投資だけでなく保有期間1年程度の短期投資でも使いやすいです。

NISAの短期投資について詳しくはこちら

NISAで短期投資は本当に不向き?金融庁の見解も踏まえて解説

年間投資枠にとらわれることなく自分のペースで投資ができる

新しいNISAでは、最大360万円の年間投資枠をどれだけ使っても1,800万円の非課税保有限度額は一定です。そのため年間投資枠にとらわれることなく自分のペースで投資ができます。例えば年間100万円の投資額であれば18年間、年間60万円の投資額であれば30年間で限度額に達する計算です。

なお旧NISAや旧つみたてNISAでは、年間投資枠の持ち越しができませんでした。そのため年の途中からつみたてNISAを始めた人を中心に年末までに無理やり枠を使い切ろうとする人も一定数いました。しかし新しいNISAであれば年間投資枠を気にしないで投資したいタイミングで枠を使えます。

NISAを始める前に理解しておくべきポイント

NISAを始める前に理解しておくべきポイントは、以下の3つです。

1人1口座しか開設できない

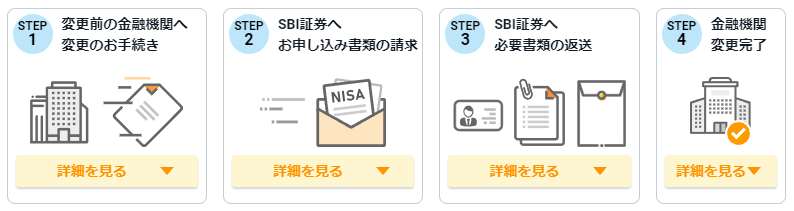

NISAは、すべての金融機関のなかで1人1口座しか開設できません。つみたて投資枠と成長投資枠で別の金融機関にすることもできないため、1つの金融機関を選んで口座開設することが必要です。なおNISA口座開設後に金融機関を変更することもできますが、変更手続きには2週間程度かかるため、注意しましょう。

【NISA口座の変更手続き(SBI証券へ変更する場合)】

2024年のNISA枠を変更先の金融機関で使いたい場合は、同年9月末までに手続きを完了しなければいけないため、9月半ばまでには変更手続きを開始しないと間に合いません。また、すでに2024年のNISA枠を1円以上使った人は、2025年以降の変更手続きしかできない制約もあります。

NISA口座の金融機関の変更は手間がかかるため、日本株や米国株、投資信託の取引手数料が無料になるなどサービスが充実している大手ネット証券を選んでおくことが無難です。

\NISAなら日米株・投信の取引手数料無料/

金融機関によって取扱銘柄が異なる

NISAは、制度にすぎないため、金融機関によって取扱銘柄が大きく異なります。なお証券会社以外の金融機関では、NISAで株が買えません。証券会社のNISAでも、米国株をはじめとした海外株の取り扱いは会社によって差があります。

【主な証券会社の取扱銘柄数(米国株)】

| SBI証券 | 5,144本 |

|---|---|

| 楽天証券 | 5,126本 |

| 野村證券 | 969 |

(2024年7月9日現在、CRAZY MONEY Plus 編集部)

できる限り取扱銘柄数が充実している証券会社のNISAを選んだほうが、投資経験を積んでマイナーな海外株を買いたいときでも使いやすいでしょう。

\米国をはじめとした9ヵ国の海外株に対応/

株に興味がないならiDeCoも選択肢の一つ

株に興味がない人は、利益の非課税だけでなく税制優遇(所得税・住民税の軽減)が受けられるiDeCoも選択肢の一つです。iDeCoでは株が買えませんが、投資信託または定期預金などの元本確保型の商品に投資できます。iDeCoは、口座開設時の手数料や口座管理料が発生するデメリットがあるものの、毎年税金を支払っている人であれば税制優遇によって受けられるメリットのほうが大きいでしょう。

退職金がほとんど見込めない会社に勤めている場合は、60歳以降にiDeCoを退職金として受け取ることで運用資金の大半を非課税にできます。一方で所得税・住民税が非課税の人や、まとまった退職金が見込まれる人は口座開設手数料や口座管理料が発生しないNISAのほうがいいでしょう。NISAとiDeCoは併用できるため、双方を比較したうえでどちらを先に始めるか検討するのもおすすめです。

NISAとiDeCoの違いについて詳しくはこちら

NISAとiDeCoの違いと目的別にどっちがいいのかを解説

NISAは内容をきちんと理解すればメリットの大きい制度

NISAには、損益通算ができないなどのデメリットがありますが、内容をきちんと理解したうえで利用すればメリットの大きい制度です。NISAで買った商品は、一生涯非課税となり売却した場合、1,800万円の非課税枠(非課税保有限度額)が翌年以降に復活します。口座開設料や口座管理料もかかりません。

株や投資信託への投資を考えている場合、NISAは優先的に口座開設を検討したほうがいい制度の一つでしょう。NISAを検討しているなら取扱銘柄数が充実していて日本株、米国株、投資信託の手数料が無料になるSBI証券がおすすめです。

\NISAなら日米株・投信の取引手数料無料/

SBI証券以外におすすめのネット証券が知りたい人はこちら

NISA口座おすすめのネット証券会社は?おすすめ銘柄も合わせて紹介