NISAで資産運用を始めてみようと思っている方もいることでしょう。

しかし、失敗し損をしたくないので、迷っている方も少なくないのではないでしょうか。

投資にリスクはつきものですから、損失確率をゼロにすることは不可能です。

しかし、よくある失敗をしなければある程度リスクを回避することは可能です。

また、投資にはリスクを可能な限り減らし、成功に導くためのコツがあります。

本記事では、NISAの失敗例と成功に導くためのコツを紹介します。

- 下がったときに慌てて損切りをしてしまうと失敗することが多い

- 投資の成功のコツは長期投資・分散投資・積立投資

- 効率的に資産を増やしたい人にNISAはおすすめ

NISAのよくある失敗例

NISAの失敗例のなかでよく見かけるものは、以下の6つです。

1. 下がったときに慌てて損切り

損切りについては「見切り千両」という格言もあり、適切なタイミングでの損切りは大損を避けるために必要な取引ではあります。

ただし、適切な損切りは企業の業績などを見て売るタイミングを慎重に見極める必要があり、株価が下がったときに慌てて売るような取引ではありません。

株価が下がっても慌てて売ることはやめたほうがいいでしょう。

2. 投資しすぎて緊急時の現金がなく売ってしまった

資産のほぼすべてを投資に回してしまうと緊急時に現金が足りなくなってしまいます。

なかには、資産の95%以上を投資に回している人もいますが、資産総額1,000万円の5%と10万円の5%では金額が全く違います。

たとえば、資産総額が10万円しかないのに95%を投資に回した場合、現金は5,000円しかありません。

この状態で冠婚葬祭などまとまった出費があった場合は、株や投資信託を売るしかないでしょう。

売らざるを得ないタイミングが安値だった場合、元本割れした商品を損切りすることになります。

緊急時の現金は、残したうえで投資しましょう。

3. 配当狙いで買ったが配当以上に株価が下がった

NISAに限らず、配当以上に株価が下がる銘柄を選ぶと失敗します。

特に業績が良くないにもかかわらず配当利回りがやたらと高い銘柄は、“高配当”という魅力以上に業績への不安感や不信感が強いため、株価が下がりやすいです。

決算発表時に予想配当金が修正され、当初想定していた配当がもらえない場合もあります。

配当狙いで株を買う場合は、企業業績を見て想定通りの配当がもらえそうなのかを丁寧に判断しましょう。

たとえば、業績による判断が難しい場合、配当利回り(年間配当金÷株価×100)が5.0%以上の銘柄は避けたほうが無難です。

4. 配当金を銀行振込にしたら課税された

NISAで投資した株や投資信託の利益は非課税になりますが、配当は必ず非課税になるわけではありません。

- 銀行振込にしたら20.315%課税された

- 米国株を買ったら配当金が10%課税された

米国株の配当金は、日・米租税条約に基づいて米国で10%課税されるため、NISAで購入しても非課税になるのは国内の税金(20.315%)のみです。

また、NISAで購入した株の配当金は、証券口座に振り込む場合のみ非課税となります。

配当金を証券口座に振り込む受取方法を証券会社では「株式数比例配分方式」と呼びます。

自動で「株式数比例配分方式」に指定される証券会社もありますが、口座開設時に選択する場合は他の受取方法を選ばないようにしましょう。

また複数の証券会社に口座を開設する場合、口座開設時に他の方式を選んでしまうと、口座があるすべての証券会社について配当金受取方法が自動的に切り替わってしまうため、注意が必要です。

すでに証券口座がある人は、今の配当金受取方法が変わる可能性があることも認識しておきましょう。

5. 分散投資をせずに1つの銘柄に集中してしまった

NISAでの投資を成功させるには、特定の銘柄に資金を集中させず、適切に分散投資を行うことが重要です。

1つの銘柄に依存すると、業績の悪化や市場環境の変化により、資産全体に大きな影響を受けるリスクが高まります

業種・地域・資産クラスを分散することで、値動きの異なる複数の投資先を持ち、リスクを抑えられます。

たとえば、国内株・海外株・投資信託を組み合わせることで、バランスの取れたポートフォリオを構築できます。

特にNISAは長期運用が前提の制度であり、特定の銘柄に集中しすぎると、万が一の下落時に回復が困難になります。

分散投資を心掛け、リスクを分散させることが、安定した資産形成につながります。

6. 短期的な利益を追求しすぎた

NISAの非課税メリットを最大限活かすには、短期売買を繰り返さず、長期的な視点で投資を行うことが重要です。

短期的な値動きに振り回されて売買を繰り返すと、利益を得るどころか、売却後の株価上昇やタイミングの失敗により、損失を出す可能性が高くなります。

特に、成長性のある銘柄やインデックスファンドを長期保有することで、複利の効果を得やすくなります。

市場の短期的な変動に惑わされず、将来的な資産形成を意識した運用を行うことが、NISAを活用するうえでの成功のカギといえるでしょう。

NISAで成功するためのコツ

NISAで購入する商品は、投資なので必ずリスクがありますが、リスクを下げる方法もいくつかあります。

できる限り損を避けるための主なコツは以下の2つです。

1. 購入のタイミングを徹底的に分散させる

つみたて投資枠の定額積立などで購入のタイミングを徹底的に分散させましょう。

株価上昇局面では、一括投資と比べて儲かりませんが、横ばいまたは暴落後に上昇した場合のパフォーマンスは積立投資のほうがいい傾向にあります。

【米国の主要な株価指数(S&P500)にNISAで5年間投資した場合の結果】

| 積立投資 (月30万円×60回) |

一括投資 (年間360万円×5回) |

|

|---|---|---|

| 右肩上がり (2019年5月1日~2024年5月1日) |

+1,334万1,106円 | +1,638万457円 |

| 横ばい (1975年6月1日~1980年6月1日) |

+41万5,969円 | +16万3,262円 |

| 暴落後に上昇 (2007年10月1日~2012年10月1日) |

+153万7,647円 | +126万3,503円 |

NISAの一括投資と積立投資について詳しく知りたい人は、一括投資と積立投資のどっちがいい?双方のメリット・デメリットも解説をご覧ください。

2. 暴落しても将来的に上がる見込みのある商品を選ぶ

株価の暴落はいつか起こる可能性が高いため、暴落しても将来的に上がる見込みのある商品を選びましょう。

長期的に見て右肩上がりが見込まれる資産に投資すれば、万が一暴落しても株価回復まで辛抱強く待つことができます。

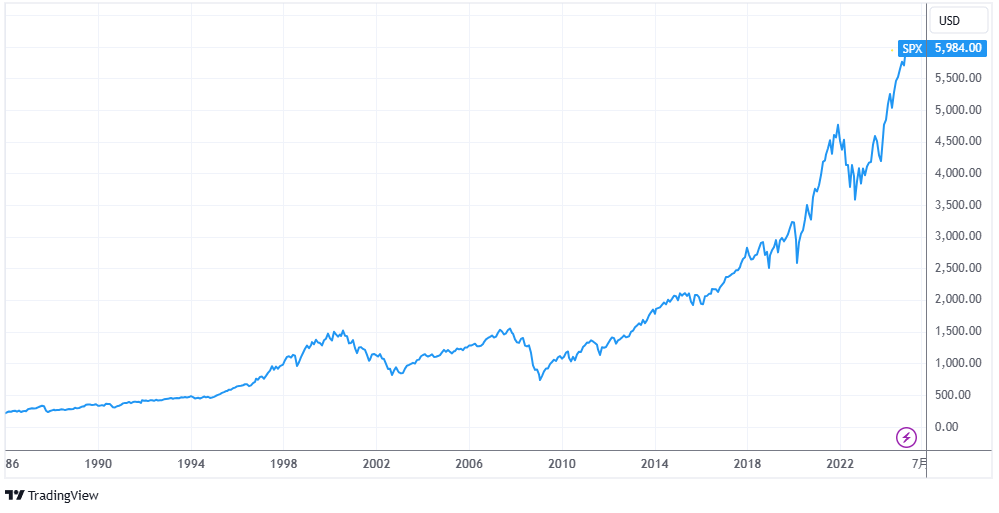

たとえば、主要な米国企業およそ500社で構成される株価指数「S&P500」の場合、2000~2010年ごろまでは2回の暴落により株価が上がらなかったものの、その後は大きく上昇しています。

【1986年1月1日~2024年11月12日までのS&P500の値動き】

米国は、世界経済の中心的な役割を担っているため、今後も世界経済が成長し続ける限りS&P500が右肩上がりになる可能性は高いでしょう。N

ISAのつみたて投資枠で投資する場合は、S&P500に連動した運用を目指す「eMAXIS Slim 米国株式(S&P500)」などの商品を購入すれば、米国株の上昇による利益を享受できます。

\スマホアプリで投信積立が始められる/

■投資の成功のコツは長期投資・分散投資・積立投資

先ほどNISAで成功するためのコツを紹介しました。

ここでは、投資全般にいえる成功のコツを紹介します。

投資のリスクを抑えながら安定した資産形成を目指すには、長期投資・分散投資・積立投資の3つを意識することが重要です。

長期投資は、市場の短期的な変動に惑わされず、じっくりと資産を増やす方法です。

特にNISAやiDeCoのような制度を活用することで、非課税メリットを受けながら、長期的な成長を期待できます。

時間を味方につけることで、相場の一時的な下落にも耐えやすくなります。

次に、分散投資を行うことで、1つの資産や銘柄に依存せず、リスクを分散できます。

たとえば、国内株・海外株・債券・投資信託などを組み合わせることで、特定の市場が低迷しても、他の資産が補う形になり、損失を抑えやすくなります。

さらに、積立投資を活用することで、価格が変動するなかでも平均購入単価を平準化できます。

毎月一定額を投資することで、高値掴みを避け、リスクを抑えながら資産を増やせます。

これら3つのコツを実践することで、投資のリスクを軽減しながら、安定した運用が可能になります。

NISAのメリット

NISA(少額投資非課税制度)には、主に5つのメリットがあります。

これからNISAで投資を始める人は、改めて確認しておきましょう。

1. 運用益が非課税になる

NISAであれば運用益にかかる20.315%の税金が非課税になります。

たとえば、株や投資信託で100万円の利益がある場合、課税口座(特定口座や一般口座)では20万3,150円の税金がかかりますが、NISAなら0円です。

また、配当金を証券口座で受け取る方式(株式数比例配分方式)にすれば、配当金についても20.315%(復興特別所得税を含む)の税金が非課税になります。

2. 口座開設手数料や管理料が無料

NISAは、iDeCoと異なり口座開設手数料や口座管理料が発生しません。

投資金額が少ない人でも利益よりコストが高くなってしまう「手数料負け」を防げます。

NISAとiDeCoの違いについては、下記の記事で詳しく解説しているので合わせて読んでみてください。

NISAとiDeCoの違いと目的別にどっちがいいのかを解説

3. いつでも出金できる

NISAで投資した商品は、いつでも売却、出金できます。

老後資金目的だけでなく教育費や住宅ローンに備えた運用など、さまざまな目的に使えます。

iDeCoは、原則60歳まで出金できないため、非課税で運用して自由に出金したい場合、NISAはおすすめの制度です。

4. 非課税期間が恒久化されている

NISAの大きなメリットの一つは、非課税期間が恒久化されていることです。

従来のNISAは非課税期間が限られていましたが、新NISAになり制度が恒久化され、長期的な資産形成がしやすくなりました。

非課税の恩恵を長期間受けられるため、長期投資による複利効果を最大限に活かすことが可能です。

また、これにより資産運用の計画を立てやすくなり、老後資金や教育資金の準備にも適しています。

税制面での優遇が継続されることで、安心して投資を続けられる点が、NISAの大きな魅力といえます。

5.少額からの投資が可能

NISAは少額から投資を始められるため、初心者にも利用しやすい制度です。

投資にはまとまった資金が必要と思われがちですが、NISAでは100円からの積立投資が可能であり、資金に余裕がない人でもコツコツと資産を増やせます。

少額投資で市場に慣れながら経験を積めるため、初心者でも無理なく投資を始められる点が大きなメリットです。

■NISAのデメリット

続いてはNISAの主なデメリットを解説します。

NISAの主なデメリットは以下の4つです。

1. 元本割れの可能性がある

NISAで投資できる商品は、いずれも元本割れの可能性があります。

比較的リスクが低いイメージのあるつみたて投資枠でも株への投資割合が100%の銘柄が数多く選定されているため、リスクは高めです。

長期的に右肩上がりだとしても運用中に元本割れをする可能性は十分あります。

絶対に元本割れしたくない人は、NISAに限らず投資そのものをやめたほうがいいでしょう。

元本割れの確率が知りたい人は、下の記事をチェックしてみましょう。

NISAで元本割れの確率はどれくらい?安心して運用するためのポイント

2. 金融機関によって取扱商品の差が大きい

NISAは、あくまでも非課税制度にすぎません。

そのため金融機関によって取扱商品の差が大きいです。

NISA口座は、証券会社だけでなく銀行や信用金庫などでも開設できますが株は買えません。

投資信託を買う場合でも取扱商品は、証券会社のほうが豊富です。

【主な銀行・証券会社のNISA(成長投資枠+つみたて投資枠)の取扱銘柄数(投資信託)】

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 1,289本 | 三菱UFJ銀行 | 396本 |

| 楽天証券 | 1,288本 | 三井住友銀行 | 99本 |

| マネックス 証券 |

1,187本 | みずほ銀行 | 127本 |

| 三菱UFJ eスマート証券 (旧auカブコム証券) |

1,138本 | ゆうちょ銀行 | 66本 |

| 松井証券 | 1,155本 | りそな銀行 | 95本 |

大手ネット証券5社(SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券)のNISAであれば日本株や米国株、投資信託の取引手数料が無料または実質無料になるため、大手ネット証券から選びましょう。

おすすめのネット証券について詳しく知りたい人はこちらも読んでみてください。

> 新NISAにおすすめのネット証券5選!特徴や注意点と口コミ・評判を紹介

3. 1人1口座の制約がある

NISAのデメリットの一つに、1人1口座しか開設できないという制約があります。

通常の証券口座であれば、複数の証券会社に口座を開設し、それぞれで投資を行うことが可能ですが、NISAは1つの金融機関でしか運用できません。

そのため、途中で別の証券会社に変更したい場合、一度NISA口座を解約し、新たに開設し直す必要があります。

しかし、解約した年は新しい口座を開設できず、翌年まで待たなければなりません。

金融機関によって取り扱う商品やサービスが異なるため、最初にどこの金融機関でNISA口座を開設するか慎重に選ぶようにしましょう。

一度決めると簡単に変更できない点は、不便な要素といえます。

4. 年間投資枠の制限がある

NISAの年間の投資枠には上限があります。

新NISAでは、成長投資枠とつみたて投資枠の合計で年間360万円まで投資できますが、それ以上の投資を非課税で行うことはできません。

また、一度枠を使い切ると、その年の追加投資はできず、翌年の枠が新たに付与されるのを待つ必要があります。

そのため、大きな資産を一度に運用したい人には向いていません。

また、NISA枠は売却しても再利用できないため、途中で資金が必要になり売却すると、非課税のメリットを十分に活かせない可能性があります。

計画的に投資を行うことが重要です。

NISAの利用がおすすめな人

NISAは、投資で得た利益が非課税になる制度で、資産形成を考えている多くの方にとって非常に魅力的です。

しかし、NISAを始めるべきかどうか、自分に向いているのかどうか悩んでいる方もいるかもしれません。

この記事では、NISAの利用が特におすすめな人のタイプを5つご紹介します。

ご自身の状況と照らし合わせることで、NISAを始めるべきかの判断材料になるはずです。

NISA制度を賢く活用し、効率的な資産形成を実現しましょう。

1. 長期的な資産形成を考えている人

NISAは、短期的な売買益を狙うよりも、長期的な視点で資産を形成したいと考えている人におすすめです。

つみたて投資枠では、長期投資に適した投資信託が選定されており、時間をかけて資産を増やすことができます。

また、NISA口座で得た利益は非課税になるため、長期で運用すればするほど、そのメリットを最大限に活かすことができます。

老後の資金準備や、将来の目標のために資産を形成したいと考えている人は、NISAの利用を検討する価値があるでしょう。

2. 投資初心者で何から始めたら良いか悩んでいる人

NISAは、投資初心者の方にもおすすめです。

NISAは少額から始められ、長期・積立・分散投資という投資の基本を実践しやすい制度設計となっています。

投資対象も、比較的リスクの低い投資信託が中心であるため、投資に慣れていない方でも安心して始めることができます。

ネット証券では、投資情報や企業分析ツールが充実しており、情報収集や分析がしやすい環境が整っているため、初心者の方でも比較的始めやすいでしょう。

3. 効率的に資産を増やしたいと考えている人

NISA口座で得た利益は非課税になるため、効率的に資産を増やしたいと考えている人にもおすすめです。

通常、投資で得た利益には税金がかかりますが、NISA口座を利用すれば、その税金が免除されます。

たとえば、100万円の利益が出た場合、NISA口座を利用していなければ約20万円の税金がかかりますが、NISA口座を利用すれば、その20万円をそのまま再投資に回すことができます。

このように、NISA口座を利用することで、税金を気にせずに効率的に資産を増やすことが可能です。

4. 手間をかけずに資産運用したいと考えている人

NISAは、手間をかけずに資産運用したいと考えている人にもおすすめです。

クレカ積立や銀行口座の引き落としによる積立を設定すれば、自動的に一定金額が積み立てられるため、忙しい方でも無理なく続けることができます。

また、投資信託は、専門家が運用してくれるため、個別の銘柄選びに時間をかける必要もありません。

自動的にリバランスが行われる投資信託もあるため、手間をかけずに運用を続けたい方におすすめです。

まとめ|NISAをはじめるのならネット証券がおすすめ

NISAをはじめるのなら、ネット証券の利用がおすすめです。

特におすすめのネット証券は以下の5社になります。

SBI証券

詳しいことを知りたい方は以下の記事をご覧ください。

SBI証券で口座開設する手順を解説|メリットや利用者の口コミも紹介

楽天証券

詳しいことを知りたい方は以下の記事をご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

マネックス証券

詳しいことを知りたい方は以下の記事をご覧ください。

マネックス証券のメリットとは?ドコモとの提携によるメリットも解説

三菱UFJ eスマート証券(旧auカブコム証券)

詳しいことを知りたい方は以下の記事をご覧ください。

三菱UFJ eスマート証券のメリット徹底解説!auユーザー必見の特典とは

松井証券

詳しいことを知りたい方は以下の記事をご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

ネット証券は、手数料が安く、取引ツールや情報が充実しており、時間や場所を選ばずに取引できる点が大きなメリットです。

初心者でも比較的始めやすく、NISA口座の開設もスマホで簡単に行えます。

ご自身の投資スタイルや重視するポイントに合わせて証券会社を選び、NISAでの資産形成を始めてみてはいかがでしょうか。

\スマホアプリで投信積立が始められる/