NISAとiDeCoの違いは大きいものの、併用できるためどっちがいいのかはそこまで悩む必要はありません。ただしiDeCoは、税制優遇が受けられるかわりに口座管理料がかかる点や原則やめられない点などのデメリットもあります。そのため投資目的が明確でない人は、NISAから始めたほうがいいでしょう。

SBI証券をはじめとした大手ネット証券のNISAでは、日本株や米国株の取引手数料も無料(または実質無料)にしています。コストが気になる人は、iDeCoではなくNISAを選んでおくのが無難です。

\NISAなら日米株の取引手数料無料/

NISAとiDeCo(イデコ)の違い

NISAとiDeCo(イデコ)は、制度の内容が大きく異なります。特に以下5つの違いは、知らずに始めてしまうと後悔しかねないので、必ず確認しましょう。

【NISAとiDeCo(イデコ)の比較表】

| NISA | iDeCo | |

|---|---|---|

| 非課税投資枠 (年間) |

360万円 (つみたて投資枠:120万円、成長投資枠:240万円) |

14万4,000円 ~ 81万6,000円 |

| 非課税 保有期間 |

無期限 | 75歳まで |

| 非課税 保有限度額 |

1,800万円 (購入金額で判定) |

なし |

| 投資対象商品 | 株・投資信託など (※1) |

投資信託 元本確保型(※2) |

| 税制優遇 | 利益の非課税 | 利益の非課税 所得税や住民税の優遇 |

| 出金制限 | なし | 原則60歳まで 出金不可 |

| 開設時手数料 | 無料 | 2,829円 |

| 口座管理料 | 無料 | 月66円~ |

| 対象年齢 | 18歳以上 | 20歳以上 65歳まで |

口座管理料:NISAは原則無料、iDeCoは最低でも月66円かかる

NISAの口座管理料は金融機関によって異なりますが、無料にしているところが多い傾向です。一方、iDeCoは、口座開設時に2,829円の手数料がかかり、掛金を拠出しない場合でも最低月66円の口座管理料が発生します。iDeCoで掛金を出して運用する際は、拠出1回あたり105円が加算されます。

iDeCoの口座管理料は、金融機関による差が大きいため、口座開設前に比較して、できる限り安いところを選びましょう。

【主な金融機関のiDeCoの口座管理料】

| 金融機関名 | 口座管理料 (年間) |

|---|---|

| SBI証券 | 2,052円 |

| 楽天証券 | 2,052円 |

| ゆうちょ銀行 | 5,160円 |

| 三菱UFJ銀行 | 5,172円 |

| 三井住友銀行 | 5,172円 |

(2024年6月7日現在、CRAZY MONEY Plus 編集部)

口座管理料を払いたくない人は、NISAを選んだほうがよいでしょう。

\NISAなら日米株の取引手数料無料/

税制優遇:NISAは利益や配当の非課税、iDeCoは非課税に加えて所得控除による税金の軽減あり

税制優遇は、iDeCoのほうが充実しています。運用益が非課税なことに加えて、毎年の所得金額からiDeCoの年間の掛金額が差し引くことができるため、所得税と住民税が軽減されます。例えば年収400万円(所得税5%、住民税10%)の会社員が月2万円(年間24万円)の掛金を拠出した場合、毎年受けられる税金の軽減額は約3万6,000円です。

またiDeCoは、受取時にも税制優遇があり、一時金として受け取る分は退職所得控除、年金として受け取る分は公的年金等控除が適用されます。iDeCoに30年加入する場合、退職所得控除で1,500万円、公的年金等控除を60~65歳の5年分利用すれば300万円加算され計1,800万円まで非課税で受け取れます。

退職所得控除は、原則として退職金と合算されてしまいますが、退職金が見込めない人ならiDeCoの資産の大半を非課税にできるでしょう。

資産の引き出し:NISAはいつでも可能、iDeCoは原則60歳以降

NISAは、いつでも資産を引き出せますが、iDeCoは年金制度の一つなので原則60歳までは引き出せません。60歳未満でiDeCoの資産を引き出せるのは、死亡時または一定以上の障害状態が1年半以上続いた場合です。このほかiDeCoを解約して資産を引き出す脱退一時金もありますが、要件が厳しすぎるため現実的な選択肢ではありません。

教育資金や住宅ローンの頭金など60歳未満に使う可能性が高いお金は、NISAで運用しましょう。

\NISAなら日米株の取引手数料無料/

商品:NISAは株や投資信託など、iDeCoは投資信託または元本確保型

取扱商品は、投資信託だけでなく日本株や米国株なども選べるNISAのほうが豊富です。ただし銀行のNISAでは投資信託しか扱えないため、株に投資したい人は証券会社のNISAを選びましょう。ちなみに2023年までのつみたてNISAや一般NISAは2024年から新NISAに一本化されたため、口座の選択を問わず株や投資信託に投資できるようになりました。

iDeCoは、投資信託または元本確保型(定期預金や保険)から選べますが、将来の資産形成を考えると投資信託しか選択肢がありません。

新NISA(NISAの恒久化)について詳しくはこちら

NISAの恒久化とは?おすすめの人気証券会社や成功のコツを解説

解約の可否:NISAは可能、iDeCoは原則不可

NISAはいつでも解約できますが、iDeCoは以下7つの要件をすべて満たさない限り解約できません。また会社員や公務員の場合は、国民年金保険料の免除者になれないため、解約不可です。

- 60歳未満

- 企業型確定拠出年金(企業型DC)の加入者ではない

- iDeCoに加入できない人である(国民年金保険料の免除者など)

- 日本国籍を有する海外居住者ではない

- 確定拠出年金の障害給付金の受給権者ではない

- 通算拠出期間が5年以下、または個人別管理資産の額が25万円以下

- 最後にiDeCoの加入資格を喪失した日から2年以内

掛金の拠出を途中でやめることはできますが、最低でも月66円の口座管理料はiDeCoの資産から差し引かれます。そのため資産運用を長期間継続できる自信がない場合は、NISAから始めたほうがいいでしょう。

\NISAなら日米株の取引手数料無料/

NISAとiDeCoのどっちがいいのかは投資の目的によって異なる

NISAとiDeCoのどっちがいいのかは、投資の目的によって異なります。老後の資産形成が目的であればiDeCo、他はNISAで分けられますが、iDeCoの利用を検討する場合は受取時の税金も考慮しましょう。

老後の資産形成なら税制優遇のあるiDeCo

老後の資産形成は、原則として税制優遇のあるiDeCoを選んだほうがメリットとしては大きいです。ただし専業主婦など所得税や住民税を負担していない人は、税制優遇が受けられません。税制優遇が受けられない人は、口座管理料がかからないNISAを選んだほうがいいでしょう。

1,000万~2,000万円の退職金が見込まれる人は、iDeCoの受取時に税金が発生し、毎年受けられる税制優遇が受取時の課税によって相殺されてしまう可能性があります。老後の資産形成であってもiDeCoではなくNISAを選んだほうがよいパターンはあるため、iDeCoのデメリットをよく理解したうえで検討しましょう。

iDeCoは本当にやらないほうがいい?職業別のデメリットを解説

教育資金や住宅ローンの頭金などはいつでも引き出せるNISA

教育資金や住宅ローンの頭金などは、いつでも引き出せるNISAを選びましょう。出産時の年齢やマイホームを建てる年齢を考慮すると、40代にまとまった資金が必要になる可能性が極めて高いです。原則60歳まで引き出せないiDeCoは、教育資金や住宅ローンの頭金には使えません。

\NISAなら日米株の取引手数料無料/

NISAとiDeCoは併用もできる

NISAとiDeCoは、どちらも一人一つずつ開設できるため、併用可能です。例えば300万円の余裕資金がある場合、まずはNISAで300万円を一括または積立投資し、iDeCoは毎月の収入の一部を掛金として拠出して運用といったこともできます。iDeCoは、口座管理料が発生するかわりに毎年の税制優遇が受けられる制度のため、無理のない金額で長期間続けることを意識しましょう。

1つの金融機関にNISAとiDeCoをまとめることも可能

NISAとiDeCoの金融機関を別々にする必要はないため、1つの金融機関にNISAとiDeCoをまとめることも可能です。SBI証券をはじめとした大手ネット証券では、iDeCoをNISA(証券口座)と連携することで1組のIDとパスワードで管理できます。NISA、iDeCoのいずれも大手ネット証券のほうが口座管理料や手数料、投資信託の保有コストが安い傾向があるので、できる限りネット証券を選びましょう。

NISA口座おすすめのネット証券会社は?おすすめ銘柄も合わせて紹介

iDeCoと混同されやすい制度や商品

iDeCo(イデコ)は、個人型確定拠出年金の略称ですが、「年金」とついているためか他の年金制度や商品と混同されることがあります。

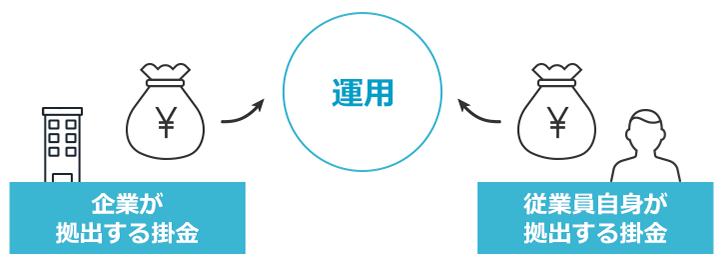

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出して従業員が運用先を選択する年金制度です。税制優遇などのメリットはiDeCoと変わりませんが、掛金や口座管理料を企業が負担してくれます。企業型DCに加入している人は、一定の条件を満たしている場合のみiDeCoとの併用が可能です。

- 企業型DCとiDeCoを合算した掛金が月5万5,000円以内

- 掛金が毎月拠出である

- 企業型DCのマッチング拠出を利用していない

ちなみにマッチング拠出とは、企業型DCの掛金を上限として従業員自身が拠出することです。

口座管理料を負担したくない場合は、マッチング拠出のほうがよいかもしれません。しかし企業型DCで取り扱っていない商品を選びたい場合は、iDeCoとの併用も選択肢の一つでしょう。

個人年金

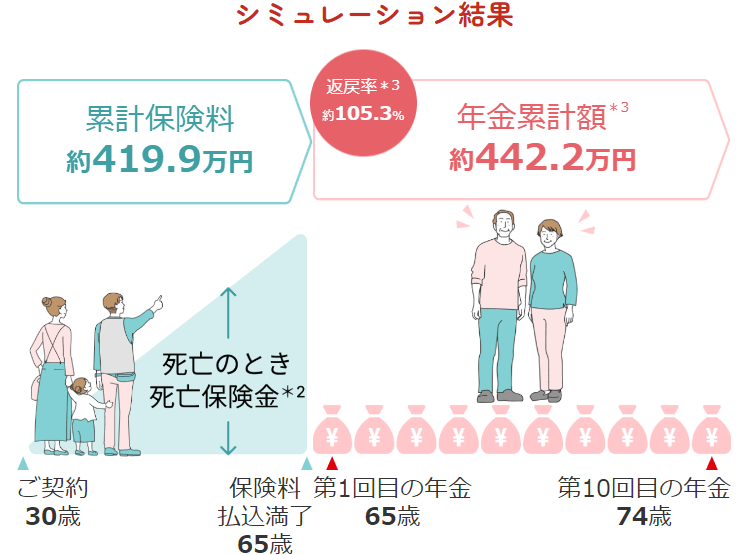

正しくは「個人年金保険」といい、保険会社が提供している商品の一つです。日本円で運用する商品のほうが一般的ですが、外貨建ての個人年金保険もあります。外貨建てを除けばiDeCoで投資信託を運用するのと比べてリスクは低いものの、運用期間が長い割には資産がほとんど増えません。

【とある生命保険会社のシミュレーション】

またiDeCoは、掛金全額が所得金額から差し引ける税制優遇が受けられるのに対し、個人年金保険は上限があります。

【個人年金保険の控除額】

| 年間の支払保険料 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料の全額 |

| 2万円超~ 4万円以下 |

支払保険料×2分の1+1万円 |

| 4万円超~ 8万円以下 |

支払保険料等×4分の1+2万円 |

| 8万円超 | 一律4万円 |

参照:No.1140 生命保険料控除|国税庁

税制優遇を考えても、個人年金保険よりiDeCoを優先させたほうがいいでしょう。

どっちか選ぶならNISAのほうが無難

iDeCoとNISAのどっちかを選ぶなら、口座管理料がかからず、いつでも資産を引き出せるNISAのほうが無難です。税制優遇を考慮すればiDeCoのほうがメリットはあるものの、1,000万~2,000万円の退職金が見込まれる場合は受取時に課税され、毎年受けられる税制優遇と相殺される可能性もあります。

iDeCoは、60歳まで引き出せないデメリットも大きいため、投資目的が決まっていない場合はNISAを選びましょう。

\NISAなら日米株の取引手数料無料/

NISAの始め方がわからない人はこちら

NISAの始め方は?金融機関選びや口座開設の手順から解説