NISA制度は、個人の資産形成を支援するために設けられた非課税投資制度です。

2024年からは制度が恒久化され、年間投資枠も拡大されるなど、より利用しやすい制度へと進化を遂げました。

18歳以上であれば誰でも利用でき、年齢の上限もないため、若い世代から高齢者まで、幅広い層が活用できます。

本記事では、18歳から高齢者まで、各年齢層に応じたNISAの活用方法を具体的に解説します。

- NISAは2024年から制度が改正され、18歳以上であれば年齢の上限なく利用できる

- NISAは少額から投資を始められ、投資で得た利益が非課税になるため、長期的な資産形成に適している

- 年齢層によって適切な運用方法が異なり、若い世代はリスクを取りながら長期投資を行い、高齢になるにつれてリスクを抑えた運用に切り替えていくことが望ましい

NISAは利用する年の1月1日時点で18歳以上なら始められる

NISAは、利用する年の1月1日時点で日本に在住の18歳以上であれば誰でも始められます。

民法改正により2022年4月から成人年齢が引き下げられたことに伴い、NISA口座の開設も2023年からは対象年齢が20歳以上から18歳以上へ変更されました。

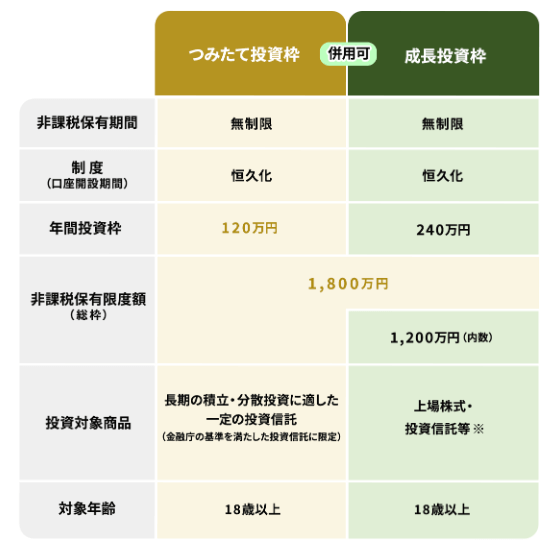

【NISAの概要】

画像引用:金融庁

NISAの年齢制限に上限はない

NISAは、iDeCoと異なり年齢の上限がないため、70代以上の人でも利用できます。

また、NISAの場合、iDeCoのような年齢の解約条件がなく投資した商品をいつでも自由に出金できるため、老若男女を問わずに利用可能です。

iDeCoとの違いについて詳しく知りたい人は以下の記事もぜひご覧ください。

おすすめ記事

NISAとiDeCoの違いと目的別にどっちがいいのかを解説

2024年1月からは制度そのものが恒久化された

NISAは、2024年から新制度が始まり非課税保有期間や口座開設期間が恒久化されました。

2023年までの「旧一般NISA」「旧つみたてNISA」では、保有期間に5年または20年の制限があり、年間投資枠を翌年に持ち越せないなど不便な点がありましたが、新制度では解消されています。

NISA口座は、すべての金融機関のなかで一人1口座です。

また購入金額ベースで1,800万円以内であれば一生涯非課税のまま株や投資信託を保有できます。

新制度では、年間投資金額が30万円であれば60年間、100万円なら18年間でNISAの投資枠を使い切れる仕組みです。

新NISAの場合、年間10万~30万円程度の少額投資でも、非課税枠を無駄にせず利用できます。

NISAは18歳以上は早めに始めたほうがいい理由

日本国内に住んでいて18歳以上の人の場合、早めにNISA口座を開設したほうがよいでしょう。

仮にNISAをNISA開設してすぐに取引をしなかったとしてもデメリットはありません。

1. 口座開設手数料や口座管理料がかからない

NISAは、一切投資をしなかった場合でも口座開設手数料や口座管理料がかかりません。

ネット証券の場合、申し込みから取引までオンラインで完結できるため、営業担当者からの勧誘がなく自分のペースで投資が始められます。

NISAは、マイナンバーカードまたはマイナンバー通知カードと運転免許証といった本人確認書類があれば5~10分程度で申し込め、1~2日程度で取引できます。

すぐに投資をするかわからない人でも、まずは口座を開設してNISAを始める準備をしておいたほうが始めたいタイミングで投資できるでしょう。

\申し込みから最短2営業日で開設可能/

NISAの口座開設について詳しく知りたい人はこちら

NISAの始め方は?金融機関選びや口座開設の手順から解説

2. いつ始めても生涯投資枠1,800万円は変わらない

NISAは、いつ始めても生涯投資枠1,800万円は変わりません。

年間投資枠は、360万円(成長投資枠240万円、つみたて投資枠120万円)と決まっています。

「すぐに枠を使い切りたいなら年間360万円」「少額投資したいから年間10万円」などと自分が投資できる資金の範囲内で金額を自由に調整できます。

ライフスタイルの変化や昇給などに応じて投資金額を柔軟に変えることも可能です。

NISAは、収入が少ない大学生や20代前半の人でも自由に投資金額を調整できるため、利用しやすいでしょう。

3. 非課税のメリットが大きい

NISAの最大の魅力は、投資で得た利益が非課税になる点です。

この非課税メリットは、運用期間が長ければ長いほど、その効果を最大限に享受できます。

たとえば、同じ投資額でも、10年間運用した場合と20年間運用した場合では、複利効果によって得られる利益に大きな差が生まれます。

非課税となる利益が増えれば、それだけ再投資に回せる資金も増え、資産形成のスピードが加速します。

NISAの非課税期間を最大限に活用するためにも、早めに始めることが重要です。

時間を味方につけて、効率的な資産形成を目指しましょう。

4. インフレ対策になる

近年、物価上昇(インフレ)が私たちの生活に影響を与えています。

預貯金だけでは、お金の価値が目減りしてしまう可能性があります。

NISAを活用して株式や投資信託などに投資することで、インフレ率を上回るリターンを目指すことができます。

もちろん、投資にはリスクが伴いますが、長期的な視点で見れば、インフレによる資産価値の減少を抑える有効な手段となります。

NISAを早く始めることで、より長い期間、インフレ対策としての投資を行うことができ、将来の資産を守ることにつながります。

5. 投資初心者でも取り組みやすい

NISAは、少額から投資を始められる制度設計となっています。

そのため、投資初心者の方でも、リスクを抑えながら気軽に投資を始めることができます。

少額投資を繰り返すことで、投資の基本的な知識や経験を積み重ねることができ、徐々に投資に慣れていくことができます。

また、NISAには、投資信託など、比較的リスクの低い商品も多く、初心者の方でも安心して投資できる環境が整っています。

早めにNISAを始めることで、時間をかけて投資スキルを身につけ、長期的な資産形成につなげることができます。

NISAを始める際に気をつけるべきポイント

年齢層を問わず、NISAを始める際に気をつけるべき主なポイントは、以下の3つです。

1. 必ず余裕資金の範囲内で投資する

NISAには、年間360万円(成長投資枠240万円、つみたて投資枠120万円)の投資枠がありますが、必ず余裕資金の範囲内で投資しましょう。

株価が上がったときに「もっと買っておけば」と悔しがる人がいますが、投資では儲けを逃すことよりも株価が下がったときに焦って売らないことのほうが大切です。

資産のほぼすべてを投資に回してしまい株価の暴落とお金が必要なタイミングが重なってしまうと、株価が安いときに売らざるを得ない状態に陥ります。

株価下落時に冷静に保有し続けるためにも緊急時に必要なお金や数年以内に使うお金は必ず現金で確保し、投資に回さないようにしましょう。

2. できる限り長期で保有しやすい商品を選ぶ

NISAを始める際は、できる限り長期保有しやすい商品を選びましょう。

新NISAでは短期投資もできますが、短期投資に適した銘柄は値動きが激しいです。

最初は値動きに慣れるためにも長期投資に適した銘柄が対象になっている「つみたて投資枠」から選びましょう。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

詳しく知りたい人は「NISAのつみたて投資枠で買える銘柄はいくつある?」をご覧ください。

3. リスクを取りすぎないようにする

NISAに限った話ではありませんが、実際に投資をする場合はリスクを取りすぎないようにしましょう。

特に2020年の新型コロナショックから2024年11月現在まで株価が大きく上昇したため、「NISAは年間360万円投資すべき」といった過激な意見も少なくありません。

なかには、株や投資信託などリスク資産の割合が90%を超えている人もいます。

株価上昇局面では、大きくリスクを取ったほうが儲かりますが、今後も今までのような右肩上がりが続くかどうかは誰にもわかりません。

万が一株価が暴落した際に買い増しできるように少なくとも資産全体の30%程度の現金を確保したほうがいいでしょう。

NISAの年齢層ごとの運用方法

NISAは、1月1日時点で日本在住の18歳以上であれば誰でも始められますが、年齢層に応じて適切な運用方法が異なります。

以下で紹介する運用方法は、あくまでも「若い世代のほうがリスクの高い運用ができる」という一般論にもとづいています。

どうしてもリスクを抑えたい人は、現在の年齢を問わずに50代以降の運用方法を参考にしてください。

18~30歳:少額からコツコツと積み立てていく

一般的に18~30歳は、まだ収入や保有資産が少ない傾向です。

そのため少額から投資信託をコツコツと積み立てていきましょう。

大手ネット証券であれば月100円から投資信託の積立投資を始められます。

まずは、無理のない金額でアルバイト代や給料の一部を投資に回してみてはいかがでしょうか。

投資先は、一度決めたら他の商品へ浮気をせずに暴落しても一定額の積立投資を続けることが大切です。

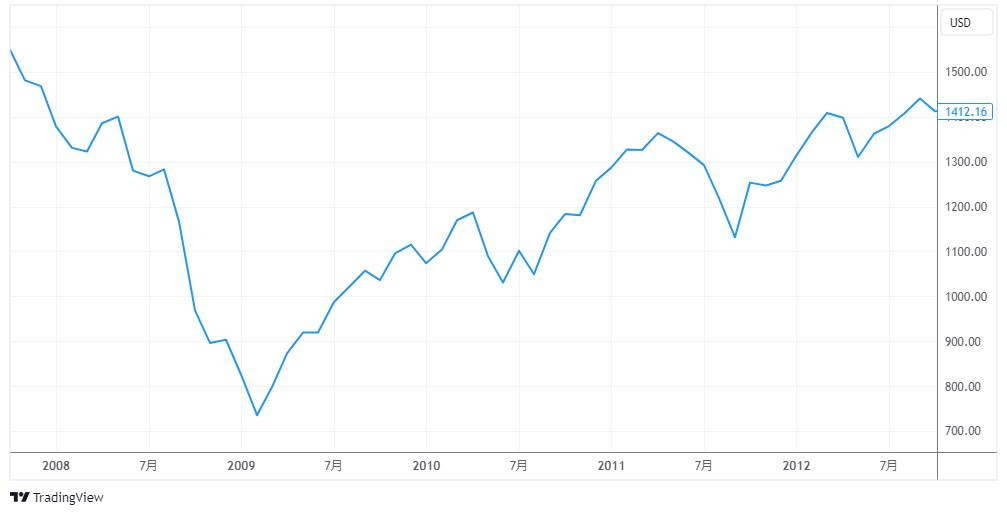

過去の実績では、リーマンショック前に米国の株価指数(S&P500)の積立投資を始めた場合でも5年間積み立てれば利益が出ています。

【5年間S&P500を月1万円積み立てた場合の運用結果(円換算)】

| 投資金額 | 60万円 |

|---|---|

| 5年後の評価額 | 65万1,255円 |

【対象期間のS&P500の値動き】

運用商品は、今後も米国株が長期的に見て上昇すると考えるのであれば「eMAXIS Slim 米国株式(S&P500)」がおすすめです。

また、どの国の株が上昇するのかわからない人は「eMAXIS Slim 全世界株式(オール・カントリー)」を選びましょう。

いずれも業界最低水準の運用コストを目指し続ける投資信託として知名度が高く競合商品に合わせてコストを引き下げた実績もあるため、長期保有しやすい商品です。

\eMAXIS Slimに積立投資できる/

31~50歳:余裕があれば投資額の増額も検討

50歳になるまでは、31歳以降も18~30歳と同じ運用方針で問題ありません。

「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)」など長期保有しやすい商品を選び将来の支出に備えることが大切です。

余裕がある場合は、積立投資の増額や株など他の商品への追加投資も検討しましょう。

結婚していない人や結婚して子どもがまだ産まれていない人は、結婚や出産までが資産を増やす絶好のタイミングです。

特に出産から子どもが独立するまでは、教育費などにより出費が増え、給料が増えたとしても資産を増やすことが難しくなります。

【子どもの教育費(年間)】

| 国公立 | 私立 | ||

|---|---|---|---|

| 幼稚園 | 16万5,126円(※1) | 30万8,909円(※1) | |

| 小学校 | 35万2,566円(※1) | 166万6,949円(※1) | |

| 中学校 | 53万8,799円(※1) | 143万6,353円(※1) | |

| 高校 | 51万2,971円(※1) | 105万4,444円(※1) | |

| 大学 | 入学金 | 28万2,000円(※2) | 24万5,951円(※2) |

| 授業料 | 53万5,800円(※2) | 93万943円(※2) | |

大学まで国公立に進学するとしても学費だけで累計800万円以上かかります。

教育費などの支払いで老後の備えができない可能性があるため、NISAによる資産形成は1日でも早く始めたほうが賢明です。

51~65歳:老後に備えて徐々にリスクを抑えていく

51歳以降は、若い世代と比べて資産が増える傾向がある一方で定年が近づく年代です。

このタイミングで資産の大半をリスクの高い商品で運用していると暴落時に大きく資産が減り、給料でのカバーが難しくなります。

定年まで時間があれば株価の回復まで売らずに待つことも選択できますが、定年間際だと必要に迫られて売却を余儀なくされる可能性も出てくるかもしれません。

いつ暴落が起きるのかは誰にもわかりませんが、2024年11月8日時点の株価は、10~15年前と比べてかなり高いです。万

が一に備えて現金比率を引き上げ、徐々にリスクを抑えたほうがいいでしょう。

SBI証券などのネット証券では、投資信託の定期売却サービスを提供しており、保有商品を毎月少しずつ売却できます。

売るタイミングがわからない人は、定期売却サービスの利用がおすすめです。

これから投資を始める人は、住宅ローンの返済など用途が決まっている資金を現金で確保し、残りのお金だけを投資に回しましょう。

\保有中の投資信託を定期的に売却可能/

65歳以降:できる限りリスクを抑えた運用が無難

年金受給が始まる65歳以降は、投資で大損すると取り返しがつきません。

相対的に見て株価が高い2024年11月8日時点の状況を考えれば、少なくとも資産の80%程度を現金で確保し、残りのお金で運用するのが無難です。

「eMAXIS Slim 米国株式(S&P500)」をはじめとした株式のみに投資する投資信託だけでなく、リスクの低い債券にも投資する「4資産均等型」や「債券重視型」などの商品も検討しましょう。

債券とは国や地方自治体、企業がお金を借りる際に発行するもので返済期日と金利が決まっているため、価格変動はあるものの株式と比べて低リスクなのが特徴です。

\リスクを抑えた商品の取り扱いも豊富/

NISAをはじめるのにおすすめのネット証券

本章では、NISAをはじめるのにおすすめのネット証券を5つ紹介します。

いずれも人気の高いネット証券です。

SBI証券

画像引用:SBI証券

SBI証券は、業界最大手のネット証券で新NISAの取扱商品が豊富です。

特に投資信託の種類が多く、低コストで運用できる点が魅力です。

クレジットカード積立では、三井住友カードを利用すると最大3.0%のVポイント還元を受けられ、長期投資にも適しています。

また、IPOの取扱数が業界トップクラスで、新NISA以外の投資機会も多い点が特徴です。

ネット証券ならではの手数料の安さと充実した取引ツールも強みで、初心者から上級者まで幅広い投資家におすすめです。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

\ニーズに合う商品が選びやすい/

楽天証券

画像引用:楽天証券

楽天証券は、楽天ポイントを活用しながら投資できる点が魅力のネット証券です。

楽天カードや楽天キャッシュを使った積立投資では、最大1.0%のポイント還元を受けられます。

投資信託の種類も豊富で、初心者向けの情報コンテンツや高機能な投資ツールが充実しているため、投資経験が少ない人でも安心して運用できます。

また、楽天銀行との連携により、普通預金の金利が優遇されるメリットもあります。

楽天ポイントを日常的に活用している人や、手軽に資産形成を始めたい人におすすめの証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

\楽天ポイントでNISAが可能/

マネックス証券

画像引用:マネックス証券

マネックス証券は、クレジットカード積立の還元率が高く、新NISAをお得に運用できる証券会社です。

特に、dカードやマネックスカードを利用すれば、最大1.1%のポイント還元を受けられます。

また、米国株や海外ETFの取扱数が豊富で、外国株投資を検討している人にも適しています。

初心者向けの投資情報や分析ツールも充実しており、初めて投資をする人でも安心して利用できます。

日本株・米国株の両方に分散投資をしたい人や、ポイントを活用してNISAを運用したい人、またドコモのスマホユーザーに最適な証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

楽天証券でのNISAの始め方!おすすめ銘柄や他社からの変更方法

\クレカ積立の還元率が1.1%!/

三菱UFJ eスマート証券(旧auカブコム証券)

画像引用:三菱UFJ eスマート証券

三菱UFJ eスマート証券(旧auカブコム証券)は、MUFGグループの信頼性と使いやすさが魅力のネット証券です。

新NISAに対応した投資信託のラインナップが豊富で、au PAYカードを使ったクレカ積立では最大1.0%のPontaポイントが還元されます。

さらに、auマネ活プランを利用すると、還元率が最大3.0%までアップするため、スマホ料金の支払いと併せて効率的にポイントを貯められます。

MUFGグループの安心感やシンプルな取引ツールも魅力で、auユーザーやお得に資産形成を進めたい人におすすめです。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

三菱UFJ eスマート証券のメリット徹底解説!auユーザー必見の特典とは

\MUFGグループの信頼性と使いやすさが魅力/

松井証券

画像引用:松井証券

松井証券は、初心者に優しいサポートと低コストな取引環境が魅力の老舗ネット証券です。

新NISA口座では100円から少額投資ができ、手数料無料でコストを抑えながら資産運用を始められます。

また、投資初心者向けの情報コンテンツや無料の投資相談サービスが充実しており、初めて投資をする人でも安心です。

さらに、1日定額制の取引手数料プランがあり、頻繁に取引をする人にも向いています。

投資経験が少なく、サポートを受けながらじっくり資産形成をしたい人におすすめの証券会社です。

さらに詳しいことを知りたい方は以下の記事をご覧ください。

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

\サポートが手厚い!/

NISA初心者はつみたて投資枠で投資信託を購入するのがおすすめ

投資を始めたいけれど、何から始めたらいいか分からない……。

そんな投資初心者の方にこそ、NISAのつみたて投資枠での投資信託の購入がおすすめです。

つみたて投資枠は、長期・積立・分散投資をサポートする制度設計となっています。

つみたて投資枠を利用する場合、投資信託という金融商品を購入するといいでしょう。

投資信託は、資産運用の専門家が複数の株式や債券などを組み合わせた商品で、個別の株式投資に比べてリスクを抑えやすいという特徴があります。

また、つみたて投資枠は、毎月一定額を積み立てることで、価格変動のリスクを分散する「ドルコスト平均法」という投資手法に適しています。

これにより、価格が高いときには少なく、安いときには多く購入することになり、長期的に見て平均購入単価を抑える効果が期待できます。

さらに、NISAの非課税メリットを最大限に活かすためには、長期投資が重要です。

つみたて投資枠は、まさに長期的な資産形成を目的とした制度であり、投資初心者の方でも安心して始められる環境が整っています。

少額から始められ、リスクを抑えながら長期的な資産形成を目指せるNISAのつみたて投資枠は、投資初心者の方にとって最適な選択肢といえるでしょう。

NISAについてよくある質問

NISAについて、よくある質問をまとめました。

Q1. NISAは未成年者でも開設できますか?

2024年から始まった新しいNISAでは、未成年者の口座開設はできません。

NISA口座を開設できるのは、18歳以上の方のみです。

未成年者の場合は、ジュニアNISAという制度がありましたが、2023年末で廃止されています。

未成年者が投資を行う場合は、親権者が証券口座を開設し、その口座で投資を行うなどの方法があります。

未成年者向けの投資については、金融機関や専門家にご相談いただくことをおすすめします。

Q2. NISAは年金受給者でも開設できますか?

NISAは年金受給者の方でもNISA口座を開設できます。

NISAは年齢制限がなく、18歳以上であればどなたでも利用可能です。

老後の資産形成のために、NISAを活用して投資を始める方も増えています。

ただし、投資にはリスクが伴いますので、ご自身の資産状況やリスク許容度を考慮したうえで、投資判断を行うことが重要です。

Q3. NISAはいくらからはじめればいいですか?

NISAは少額から始められる投資制度です。

証券会社によっては、100円から投資信託を購入できるものもあります。

まとまった資金がなくても、毎月数千円から積み立て投資を始めることも可能です。

ご自身の家計状況に合わせて、無理のない金額から始めることをおすすめします。

少額から投資を始め、徐々に投資額を増やしていくことで、リスクを抑えながら投資経験を積むことができます。

Q4. NISAのつみたて投資枠と成長投資枠の違いは何ですか?

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

つみたて投資枠は、年間120万円まで、成長投資枠は年間240万円まで投資可能です。

つみたて投資枠は、長期・積立・分散投資に適した投資信託が対象で、成長投資枠は、個別株や投資信託など、より幅広い商品が対象となります。

投資経験や投資目的に合わせて、2つの投資枠を併用したり、どちらか一方のみを利用することも可能です。

まとめ

NISA制度は、2024年の制度改正により、非課税保有期間と口座開設期間が恒久化されました。

年間投資枠も拡大され、長期的な資産形成をより強力にサポートする制度へと生まれ変わっています。

18歳以上であれば誰でも利用でき、年齢の上限もないため、若い世代から高齢者まで幅広い層が活用できます。

特に、若い世代は少額から長期・積立投資を始め、時間を味方につけることで、将来の資産形成に大きく貢献することが期待できます。

一方で、投資にはリスクが伴うため、年齢層に関わらず、余裕資金の範囲内で、長期保有に適した商品を選び、リスクを取りすぎないように注意することが重要です。

本記事で紹介した年齢層別の運用方法やNISAを始める際の注意点を参考に、ご自身のライフプランやリスク許容度に合わせたNISAの活用を検討し、賢い資産形成を実現してください。

\ネット証券最大手で取扱商品が豊富/