資産運用の利回りは、相場次第で変わるので断言はできません。しかし年利5%は可能な数字です。短期売買を繰り返す必要はなく長期投資で実現できます。本記事では、どんな商品であれば年利5%が実現できるのかについて紹介します。あわせて資産運用を始める前に覚えておいてほしいことも解説しているので、これまで預金しかしてこなかった人は、ぜひ最後まで確認してみましょう。

年利5%が見込める商品

年利5%が見込める商品は、以下の4つです。銘柄によって差はありますが、過去の値動きを見れば保有し続けるだけで年利5%は実現できることがわかります。

日本株や米国株などの株式

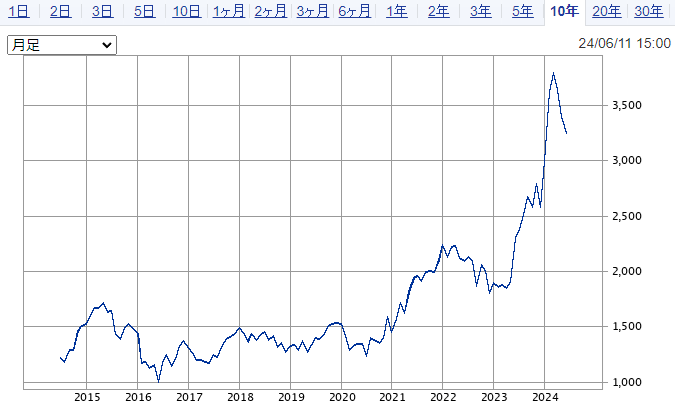

日本株や米国株などの株式は、年利5%以上の銘柄が多数あります。年利5%は、株のなかでも上昇率が低いほうなのでトヨタ自動車<7203>のような超有名企業の株でも実現可能です。

【トヨタ自動車<7203>のチャート】

ただし日本株や米国株は、2024年までの直近10年で大きく株価が上昇し、以前ほどの値ごろ感はありません。これから投資を始めて、年利5%を達成するためには株価が上がりそうな銘柄を慎重に選ぶ必要があります。

上がりそうな銘柄を選ぶ方法が知りたい人はこちら

【株初心者向け】株式投資のはじめ方おすすめ銘柄、証券会社、勉強法まで一挙解説

\NISAなら日米株の取引手数料が無料/

株式に投資する投資信託

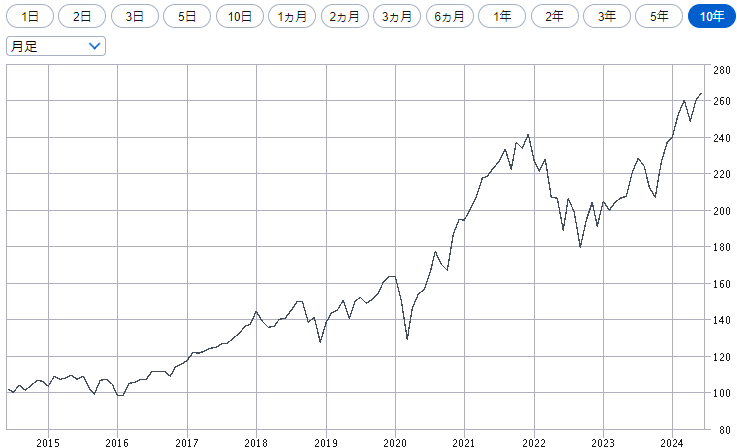

株式に投資する投資信託でも年利5%が見込めるでしょう。投資家から「オルカン」と呼ばれて人気のあるeMAXIS Slim 全世界株式(オール・カントリー)は、直近5年間で45.21%上昇しています。

【eMAXIS Slim 全世界株式(オール・カントリー)のチャート】

投資信託は、状況に応じて投資先を柔軟に変更しているので、日本株や米国株と比べて銘柄選びによる利益の差が少ない傾向があります。株式に投資する投資信託を選べば、自分で日本株や米国株に投資するよりも大きな利益を得られる可能性があるでしょう。

\アプリで投資信託の積立投資ができる/

投資信託の選び方について詳しくはこちら

投資信託の証券会社の選び方!手数料などの違いを比較や、おすすめ銘柄も紹介

株式に投資するETF(上場投資信託)

株式に投資するETFも年利5%が見込めます。ETFは、上場投資信託とも呼ばれ、株のようにリアルタイムで売買ができる投資信託のことです。例えば3,700銘柄以上の米国株に投資する米国ETF「VTI」は、直近10年間で価格が2倍以上になっています。

【VTIのチャート(2024年6月11日までの直近10年)】

投資信託と同様に上昇率は、株式に投資するETFのほうが高い傾向があります。

おすすめETFについて詳しくはこちら

新NISAの成長投資枠でETFを買ってみよう!おすすめ銘柄5選と買い方を解説

REIT(不動産投資信託)

値上がり益ではなく分配金(配当金)で年利5%を目指す場合は、REITがおすすめです。REITは、不動産投資信託とも呼ばれ、多数の投資家から集めた資金を不動産に投資し、不動産の賃料や売却益を分配金に充てる商品です。株のようにリアルタイムで売買できます。不動産で年利5%を得るには、優良物件を見抜く知識やある程度の資金が必要です。

しかしREITであれば分配金利回り5%の銘柄を選ぶだけで実現できます。NISAで投資して分配金を証券口座で受け取れば、税金もかかりません。

【分配金利回り5%以上のREIT(抜粋)】

| 銘柄名 | 価格 | 予想分配金 利回り |

|---|---|---|

| いちごオフィスリート投資法人 <8975> |

8万1,200円 | 約5.89% |

| マリモ地方創生リート投資法人 <3470> |

13万円 | 約5.55% |

| 産業ファンド投資法人 <3249> |

12万3,400円 | 約5.49% |

年利5%の資産運用を10年続けたらどれくらい増える?

年利5%の資産運用を10年続けた場合、どれくらい増えるのかは、金額や投資のタイミング、配当が出た場合の再投資の有無によって異なります。ここでは、投資金額を360万円とし以下の3パターンに分けて解説します。

ただし実際には、年率5%ずつ上昇しているわけではなく配当金や分配金も一定とは限りません。あくまで目安にすぎないことは覚えておきましょう。

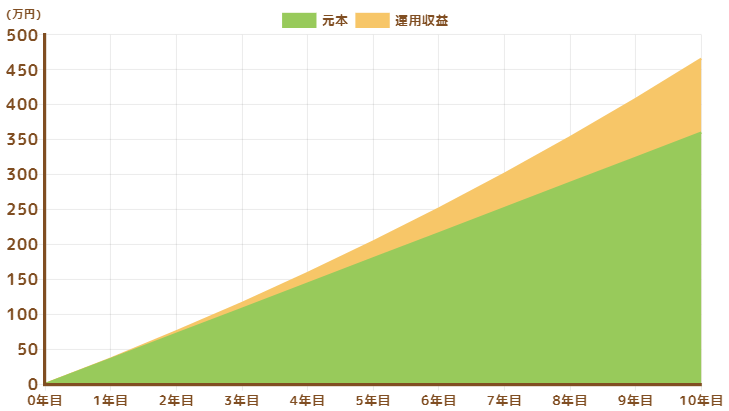

月3万円の積立投資:+106万円

月3万円の積立投資をした場合、増える金額は約106万円です。元本と合わせると約466万円になります。

【年利5%で月3万円の積立投資を10年続けた場合のシミュレーション結果】

NISAのつみたて投資枠は、月10万円まで投資信託の積立投資ができるので、積立投資を始めたい人はNISAを活用しましょう。銘柄数が豊富でコストの低い投資信託を幅広く取り扱うネット証券がおすすめです。

\業界最大手のネット証券/

おすすめのネット証券を詳しく知りたい人はこちら

NISA口座おすすめのネット証券会社は?おすすめ銘柄も合わせて紹介

360万円の一括投資(配当を再投資した場合):+226万円

360万円の一括投資をして配当金や分配金をすべて再投資した場合の利益は、約226万円です。元本と合わせて約586万円になります。

【360万円の一括投資(配当は再投資)をした場合のシミュレーション結果】

| 利益 | 元本+利益 | |

|---|---|---|

| 1年後 | 18万円 | 378万円 |

| 5年後 | 99万4,614円 | 459万4,614円 |

| 10年後 | 226万4,021円 | 586万4,021円 |

今後も株価の上昇が続く場合は、積立投資よりも一括投資のほうが資産は増えます。一括と積み立てのどちらがいいのかは将来の株価によって異なるので、株価が上がらない場合や下がる場合も想定して判断しましょう。

NISAは一括投資と積立投資のどっちがいい?双方のメリット・デメリットも解説

360万円の一括投資(年5%の配当を現金で受け取る場合):+180万円

360万円の一括投資をして年間5%の配当金や分配金を受け取る場合の利益は約180万円です。元本と合わせて約540万円になります。資産を増やすことが目的であれば配当は受け取らずに再投資したほうがいいでしょう。分配金を出さない投資信託や配当のない株であれば特に手続きをしなくても再投資してくれます。

年利5%を目指して資産運用をする前に覚えておいてほしいこと

年利5%を目指して資産運用をする前に覚えておいてほしいことが4つあります。本や雑誌、ネットなどで見かける「年利◯%で運用すれば、ほったらかしでもこれくらい増えます」といった内容は「株価が定率で上がり続ける」というあり得ない内容が前提です。将来の株価や投資信託の価格(基準価額)がどうなるのかは、誰にもわかりません。

シミュレーションの通りに資産が毎年増えるわけではない

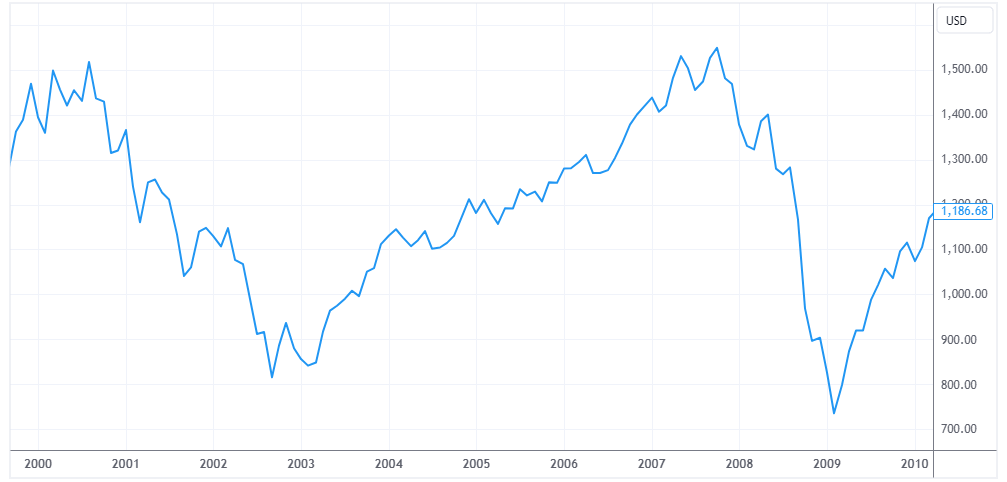

株価の上昇率は一定ではないため、シミュレーションの通りに資産が毎年順調に増えるわけではありません。長期的には右肩上がりといわれる米国株でも、ITバブルの崩壊とリーマンショックがあった2000~2010年の値動きだけを抜き出せば株価は上がるどころか下がっています。

【2000~2010年ごろのS&P500(主要な米国株およそ500社で構成された指数)】

このあと大きく株価が上昇したため年利5%以上は結果的に実現していますが、毎年5%ずつ上がったわけではありません。金融庁や各金融機関などのシミュレーションは、実際の株価変動を想定したものではないため、あくまでも目安だと考えたほうがいいでしょう。

NISAやiDeCoなら非課税で資産運用ができる

NISAやiDeCoであれば非課税で資産運用ができるので積極的に活用しましょう。年間5%の配当金や分配金が見込める銘柄に投資した場合、通常の証券口座では20.315%(復興特別所得税を含む)の税金が発生して実質4%前後になってしまいます。税金だけで年率1%前後が差し引かれるので、非課税で運用できるNISAやiDeCoのメリットは大きいです。

ただしNISAで米国株や米国ETFに投資する場合は、配当金や分配金に現地の税金10%が発生します。非課税で配当金や分配金を受け取りたい人は、日本株や国内のETF、REITに投資しましょう。

NISAとiDeCoのどっちがいいのか迷った人はこちら

NISAとiDeCoの違いと目的別にどっちがいいのかを解説

どんな商品を選んでも相応のリスクはある

年利5%を目指す限り、どんな商品を選んでも相応のリスクがあります。定期預金の利息が年率0.025~0.3%程度しかないのはリスクが極めて低いからです。定期預金の10倍以上のリターンは、リスクの低い商品では実現できません。株や投資信託が1日に1%以上動くことは珍しくないため、100万円の投資金額でも1日1万円以上変動することがあります。

金額が増えるほど評価額の変動も大きくなるので、投資に慣れていない人は少額から始めたほうがいいでしょう。

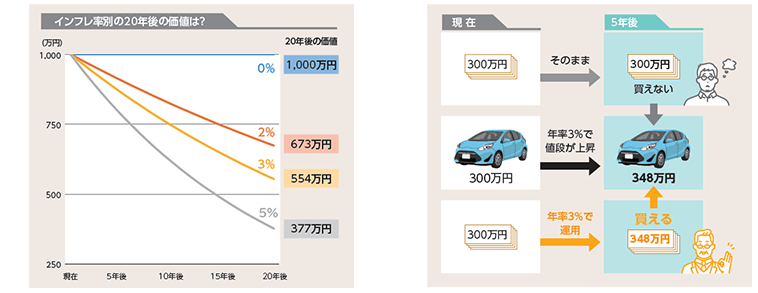

インフレが続く限り資産運用をしなければあなたの資産は目減りし続ける

預金の利息を上回るインフレ(物価の上昇)が続く限り、資産運用をしなければ資産が目減りし続けます。総務省統計局によると2020年の総合指数を100とした場合、2024年4月の消費者物価指数は107.7です。品目によって物価がどれくらい上がったかは差があり、食料品に限れば2020年と比べて平均16.4%も上昇しています。

実際の生活費に置き換えれば、2020年時点で月4万円だった食費が月4万6,560円に増えていることになります。現状の預金利息だけでは直近の物価上昇を到底カバーできません。そのため資産運用をせずに貯金している人は「事実上確実に損をする商品を買い、儲かる可能性のある商品を買わない」のと大差ないといえるでしょう。

インフレが続く限り、預金と資産運用のどちらを選んだほうがマシなのかは、いうまでもありません。

\NISAなら日米株の取引手数料が無料/

年利5%の資産運用で今後も見込まれる物価の上昇に備えよう

資産運用をしていない人は、今すぐ始めて今後も見込まれる物価の上昇に備えましょう。物価が年率3%上がったとしても、年利5%の運用ができれば実質2%のプラスです。リスクを恐れて資産運用をしない場合、物価が上がり続ける限り預金の価値は下がり続けます。確定的な損失を受け入れたくない場合は、今すぐ資産運用を始めましょう。

資産運用を始めたい人は、NISAであれば日本株、米国株、投資信託の売買手数料が無料または実質無料になるネット証券で口座を開設するのがおすすめです。

\業界最大手のネット証券/