リスクが高い、危険なイメージがあるといった理由で「資産運用をしないほうがいい」と考える人もいますが、必ずしも適切とはいえません。

たしかに投資はリスクが伴いますが、うまく投資先を分散させて長期で取り組むなどの対策をとることで着実に資産を増やすことが期待できます。

低金利・物価高のなかでも適度に資産を増やすことで、老後にゆとりのある生活を送れるようになるでしょう。

今回の記事では「資産運用をしないほうがいい」といわれる背景や資産運用の効果、初心者の資産運用におすすめの投資先などを紹介します。資産運用のリスクが不安で始めるべきか悩んでいる人は、ぜひこちらの記事を参考にしてください。

- 資産運用は危険で損失リスクがあるなどの理由で「やめたほうがいい」考える人もいる

- インフレに負けずに着実に資産を増やすうえで、資産運用は有効な手段に

- 余裕資金が少ない、短期的利益を追求する人、無計画な人などが失敗しがち

- 潤沢な余剰資金を持ち長期・分散投資を心がければ、資産運用の成功率は高まる

- 投資信託、株、ロボアドバイザーや外貨預金などが初心者の資産運用におすすめ

資産運用はしないほうがいいといわれる理由

資産運用は、主に次のような理由から「しないほうがいい」と思われがちです。

投資に危険なイメージがある

投資に対して危険なイメージを持っているがゆえに「預貯金が一番」と考える人がいます。「危険」と考える背景は、人によってさまざまです。

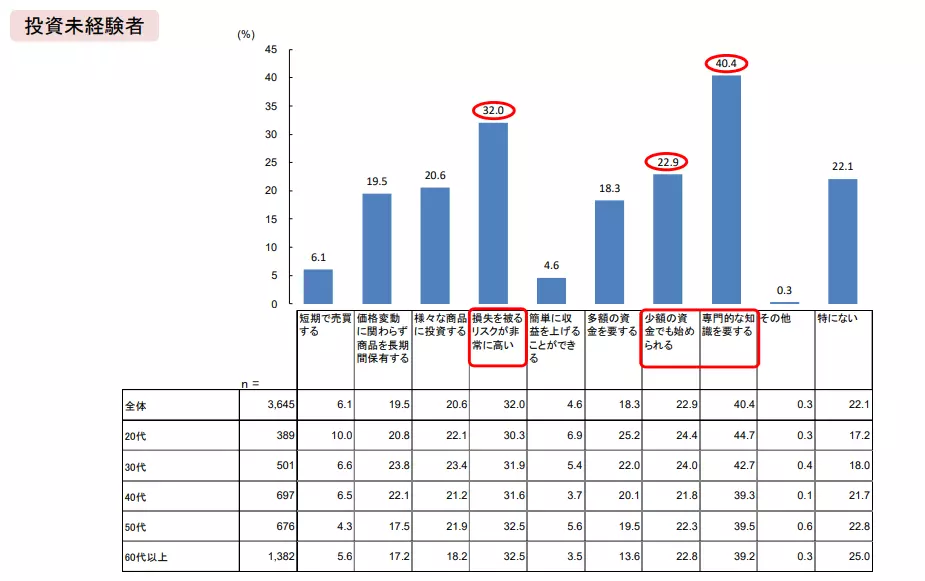

例えば2021年に金融庁が行った調査では、投資未経験者の多くが投資に対して「損失を被るリスクが高いイメージを抱いている」という結果になっています。

「専門的な知識を要する」とのイメージの背景には「難解で初心者は取り組みづらいもの」という意識があると考えられます。

投資資産のリスクは、低いものから高いものまで多種多様です。また投資信託の積立投資など初心者が手軽に始められる投資方法もあります。

しかし投資未経験者の多くは、こうした実態に触れる機会があまりないため、過度に危険なイメージを持っていると考えられます。

元本割れで損をするリスクがある

元本割れで損をするリスクがあるために投資を嫌がる人も少なくありません。投資とは、損失リスクを負ってリターンを狙うものです。そのため「元本割れのリスクがある」という点は避けることができません。基本的に「絶対に損をしない」という投資はありません。

一方、長期で投資を継続していけば期間全体のリターンを安定させられる可能性が高いことがわかっています。投資先を分散するなどの対策で損失リスクを抑えることも可能です。

しかし資産運用に対する考え方は、人それぞれなので「1円たりとも損をしたくない」という人もいると考えられます。そんな人にとって資産運用の損失リスクは「許容できないもの」と捉えられてしまうのかもしれません。

投資信託の損失リスクについては、次の記事も参考にしてください。

投資信託がマイナスになったらどうする|失敗しない対処法をケース別に解説

詐欺やトラブルが怖い

詐欺やトラブルの報道イメージにより、資産運用に悪いイメージを持っているケースもあります。たしかに、これまで多くの投資詐欺の事件が発生していることは事実です。

例えば金融庁では、2014年1月~2015年12月の約2年間で2,279件の投資詐欺被害の相談を受けています。実際に少なからず詐欺被害が発生しているのが実情です。

またたとえ悪意がなくともファンドなどを運営している事業者が運用や経営に失敗して、投資家に多額の損失をもたらすリスクも考えられます。

ただ投資人口が日本だけで推計4,000万人近く(2024年時点)いることを踏まえると、このような詐欺・トラブルに遭う確率は、実際にはかなり低いです。

しかし投資未経験者のなかには、メディアでの報道内容などが悪いイメージとして残っていて投資を怖がる人も少なくないといえるでしょう。

資産運用をしたほうがいい理由もある!(メリット)

資産運用は、次の理由からしたほうがいい、もしくはしなければかえってリスクがあると考えられます。

若いうちから資産運用を始めようと考えている人は、次の記事も参考にしてください。

20代の資産運用の投資方法とは?おすすめの投資先も紹介

預貯金より資産を増やせる可能性がある

資産運用をうまく実行すれば預貯金よりも早いペースで資産を増やせる可能性があります。いくつかの商品事例をピックアップすると金融資産のなかには、預貯金よりも高い利回りを得られる資産がいくつもあることがわかります。

| 金融商品 | リターン | リターンの指標 |

| 普通預金 (三菱UFJ銀行) |

0.10% | 預金金利 2025年2月14日時点 |

| 個人向け国債5年固定 (第167回) |

0.89% | 利率 |

| 社債 第63回ソフトバンクグループ株式会社無担保社債 |

2.649% | 参考利回り |

| クラウドファンディング Creal「(仮称)CREAL西荻窪Ⅱ」 |

5.0% | 想定利回り(年利) |

| 投資信託 eMAXIS Slim 米国株式(S&P500) |

21.36% | リターン(年率) ※5年間の平均 2025年2月14日時点 |

一口に金融資産といってもリスクとリターンの高さはさまざまです。例えば個人向け国債は、金融資産のなかではリターンは低いものの満期まで持ち続ければ、損失が発生する可能性は極めて低い商品といえます。

一方、投資信託のなかには日々の価格変動が大きい分、長期で保有すれば高いリターンが期待できる銘柄もあります。

物価上昇から資産を守ることができる

適切な資産運用を行うことで物価上昇から資産を守ることが期待できます。「預貯金は元本が減らないから安全」と考えるときに注意が必要なのは、物価上昇の影響です。

物価上昇が加速すると預貯金の額面金額は減っていなくても、買えるものの量で換算すると実質的に資産が目減りする可能性があります。

例えば年間のインフレ率が3%のときに100万円を預金して0.1%の金利収入、すなわち1,000円(税金は考慮せず)を得たとしましょう。この場合、当初と1年後の資産の金額と当初1万円の商品Aを購入できる個数の関係は次のとおりです。

| 時点 | 当初 | 1年後(インフレ率3%) |

| ①預金資産 | 100万円 | 100.1万円 |

| ②商品Aの価格 | 1万円 | 1.03万円 |

| Aを買える個数 (①÷②) |

100個 | 約97個 |

このように物価上昇率よりも金利収入が低いと額面金額は増えても購入できる商品は減ってしまうのです。物価上昇率も加味すると預金しているだけでは、実質的に資産が目減りする恐れがあります。

適切なリスクの金融商品へ投資して資産を増やしていけば物価上昇の影響を抑えることが可能です。

ゆとりある老後生活を送れる

資産運用をうまく活用すると、ゆとりある老後生活が送れる可能性が高くなります。2023年時点で65歳以上の夫婦のみの無職世帯における家計収支は、平均で約3万8,000円不足しているという統計があります。これは、多くの世帯で年金収入だけでは毎月の家計が赤字であることを意味しているのです。

貯蓄が充分になければ生活レベルを下げて年金だけでやりくりするか、老後も働き続けなければなりません。逆にしっかりと資産形成を進めておけば「十分な資産のなかから取り崩す」「資産から得られる配当や金利収入を活用する」などで、よりゆとりのある生活が実現できるでしょう。

老後に向けた資産を着実に増やしていくためには、資産運用で安定したリターンを獲得していくのが得策です。うまく資産運用を続ければ低金利の預貯金だけに依存するよりも、早いペースで資産を増やすことが期待できるでしょう。

資産運用に失敗しがちな人の特徴

資産運用に失敗しがちな人の特徴は、次のとおりです。

余裕資金がないまま始めてしまう人

保有する預貯金をギリギリまで投資に回してしまった結果、失敗してしまう場合があります。自分の保有する資産規模に対して過度な金額を投資に回すと、万が一の際の生活資金すら足りなくなる恐れがあるため、おすすめできません。

せっかく投資しても急な入用で投資資産を売却してしまうのでは本末転倒です。売却時にたまたま市場が悪化していれば、望まない形で損切りをしなければなりません。

さらにこのような形で損失を出して売却する事態にならないか不安になり、日々の値動きに一喜一憂しがちになります。心にゆとりが持てず、投資に対してストレスを感じてしまう原因にもなるでしょう。

このような事態を避けるためには、投資を始める前に一定の現金を貯蓄した状態で始めるのが得策です。「いまほとんど貯蓄がない」という人でも、決して焦る必要はありません。これから最低限の生活資金である月収の3~6ヵ月程度を貯めていきましょう。

無計画に投資をする人

投資に対してあまりに無計画な人も失敗をするケースが多い傾向です。将来の目標とする資産額を決めたうえで、どの程度のリターンを目指すかを整理し、それに見合った資産に計画的に投資していくのが望ましい投資のあり方といえます。

目標や投資期間を定めずに投資を始めてしまうと自分にとって適切な投資先や売却タイミングがわかりません。なかには、過度にハイリスクな資産に投資したり不適切なタイミングで売却したりして損失を出す人もいます。

無計画に場当たり的な投資に取り組むことは、適切とはいえません。「計画を立てるところも資産運用の一部」と捉えて適切に手順を踏んで準備を進めましょう。

短期利益を重視する人

短期利益を追求する人が大きな損失を出すケースもしばしばあります。短期で大きな利益を出すためには、高いリターンが期待できる資産へ投資しなければなりません。

基本的に投資の世界では、リターンとリスクが比例する傾向にあるため、高いリターンを追求するということは必然的に高いリスクをとることになります。

ハイリスクハイリターンな金融商品は、売買タイミングや銘柄選びの難易度が高く基本的に上級者向けの投資先です。初心者が安易な気持ちで投資を始めてしまうと判断を誤って損失を出すリスクが高くなるでしょう。

以上を踏まえるとそもそも短期で大きな利益を狙うのは、損失リスクが高い上級者向けの投資方法といえます。初心者は、長期的な視点に立って一時の損失に惑わされず、着実に資産を増やしていくのが、適切な投資方法といえるでしょう。

過度に高いリスクをとってしまう人

過度に高いリスクをとってしまう人も損失を出して失敗するケースの特徴の一つです。そもそも自分が冷静かつ客観的に資産運用を継続できるリスク許容度を見極めることは容易ではありません。

投資初心者の場合、しばしば目先の利益ばかりにとらわれてしまいリスクの高い資産に多くの資金を振り向け、結果として大きな損失を出してしまうケースもあります。

自分にとって適切なリスクがわからない人は、リスクを抑えて日々の値動きを心配せずに済むような商品へ投資しましょう。

他人にいわれたまま投資する人

他人にいわれるがまま投資をして後悔をする人も少なくありません。自分に合った投資先がわからない人は、ついついプロの投資家や金融商品の営業担当者の言葉、SNSの口コミなどを鵜呑みにしてしまうこともあります。

個々人の状況は大きく異なるため、ある投資家が成功した投資方法がほかの人にも適しているとは限りません。また営業担当者は、仕事の一環として金融商品を販売している以上、顧客と所属企業の利益の双方を考えて仕事をしています。

その結果、相対的に手数料が高い商品を販売する場合も考えられます。投資の専門家からアドバイスを聞くのはよいですが、最後に投資判断するのはあくまでも自分自身です。

金融リテラシーを身につけるためにも他人の言葉を鵜呑みにして、自分自身で何も判断せずに投資を進めることはやめましょう。

資産運用に失敗しないためのポイント

資産運用に失敗しないために次のような点に注意しましょう。

これらに注意すれば一時の損失に惑わされずに長期で着実に資産を増やしていけるでしょう。

まずは余剰資金を増やす

最初に余剰資金を増やして資産が十分にある状態で投資を始めましょう。余剰資金がない状態での投資は、少しの損失で資産が枯渇して窮地に陥る懸念があります。生活費が足りなくなった結果、金融資産の途中売却を余儀なくされるリスクも高くなるでしょう。

まずは、十分な生活資金を確保したうえで金融商品の日々の値動きを気にせずに投資を継続できる状態を形成することが大切です。余剰資金の目安は、生活費の3~6ヵ月分で、あとは自分の状況を踏まえて目標を設定しましょう。

単身で若く病院にかかる頻度が少ない人は、相対的に少なめの資金で問題ないでしょう。一方、幼い子どもがいる家族の場合は、万が一の際にまとまった出費が必要となるリスクも考慮して多めの資金を準備しておくことが得策です。

長期分散投資を基本とする

資産運用をうまく進めるうえでは、長期で投資先を分散することが得策です。長期目標を立ててじっくりと投資に取り組むことで一時の損益に焦ることなく、落ち着いた状態で資産形成を進められます。

また長期投資したほうが、最終的なリターンを安定させられるという統計もあります。投資期間全体で見たときの損失リスクを抑えるうえでは、長期にわたって投資を続けるのが有効な手段となるのです。

さらに投資先を分散してリスクを軽減することも有効です。値動きの特徴が異なる資産を組み合わせて保有したほうが資産全体のリスクは抑えられます。

なぜなら保有資産の一部が損失となっても、ほかの資産の値動きが損失分を補うことで、資産全体で見れば損失が小さく済むからです。長期にわたって分散投資を心がけることで安定した資産運用が実現するでしょう。

株式での長期投資を考える場合には、次の記事も参考にしてください。

株の長期投資によるメリット・デメリットと長期投資のコツを解説

少額から積立投資をする

少額からの積立投資も資産運用で大きな損失を避けるうえでは有効です。積立投資は「毎日・毎月・毎週」など定期的に定額で投資を継続していく手法です。1回あたりの投資額は少額にとどまるため、元手が少なくても無理なく投資を始められます。

さらに定額で継続的に投資することでドルコスト平均法の効果が期待できるでしょう。値動きがあるなかで定額買付していくと「高値では少ない数量」「安値では多くの数量」で購入してくことになります。

その結果、平均の購入単価は平準化していくため、大きな損失を避けて安定した運用が期待できるのです。長期で積立投資を続けていけば当初の投資額は少額でも、やがてまとまった規模の資産形成が実現できます。

定期的に資産構成を見直す

資産運用においては、資産構成を定期的に見直すことが必要です。投資開始時点で適切だった資産配分が、やがて崩れていくことはよくあります。なぜなら投資先ごとに価格の騰落率が異なり、当初の配分比率とは違いが出てくる場合があるからです。

そのため、より優れた資産運用を実現するためには、定期的に資産配分を見直すのが得策でしょう。例えば大きく値上がりした資産を売却して値下がりした資産を購入すると、当初の資産配分比率に戻すことができます。

さらに自分の年齢や残りの投資期間でも適切な資産構成が変わってきます。例えば若いうちは投資期間が長く損失が発生しても挽回できるチャンスが多いため、株式投資などでリスクを高めにとるのが得策です。

一方、老後が近づいてくる40~50歳代になったら徐々に債券投資を増やすなどしてリスクを抑えていくのがよいでしょう。少なくとも年1回程度は投資先を見直して自分にとって最適な資産構成を維持するのがおすすめです。

資産運用の初心者におすすめの投資先

初心者は、次の資産から投資先を選ぶのがおすすめです。

一つに絞り込む必要はないので以上の投資先をうまく組み合わせて、安定した資産運用を実現しましょう。

投資信託

投資信託は、1銘柄に投資するだけで分散投資が実現するため、初心者でも手軽に投資できる金融商品です。投資信託では、投資家から集めた資金を運用会社がルールやガイドラインに基づいて多数の資産に投資します。

株式や債券、REITやコモディティなど、銘柄により投資先はさまざまです。なかには、1銘柄で複数の資産カテゴリーに投資するものもあります。

また1つのファンドで数百~数千以上の銘柄に分散投資するものもあるので、投資信託を1本購入するだけで実質的に分散投資が可能です。投資信託によっては、定期的に分配金を出すファンドもあります。

保有期間中に基準価額(投資信託の価格)が上昇し売却した場合は、値上がり益が期待できる点も魅力の一つです。

投資信託は、大別すると特定指数への連動を目指す「インデックス運用」と、指数を上回ることを目指す「アクティブ運用」の銘柄があります。

どちらも一長一短ですが、初心者でファンドの違いを分析するのが難しいと感じる人は、日本株や米国株、世界株など比較的わかりやすい市場の指数に連動するインデックス運用の銘柄を購入するのが得策です。

投資信託の特徴について詳しく知りたい人は、こちらの記事も参考にしてください。

投資信託と株はどう違う?メリット・デメリットや選び方を完全比較

株式

株式は、企業が原則として返済不要な資本性の資金を調達する目的で発行する有価証券です。特定企業の株式を所有すると、その企業の利益配分を受ける権利や議決権などが得られます。資産運用の観点では、業績に応じて払われる「配当金」や株価の上昇に伴う「値上がり益」が収益の源泉です。

特定企業の株式1社に集中投資すると、その企業が万が一倒産したときに大きな損失を被るため、多数銘柄に分散投資するのが適切といえます。長期保有に適した業績および株価が安定した企業を選ぶことも大切です。

なお多くの人は、東京証券取引所などに上場している企業の株式を証券会社経由で投資します。証券会社のなかには、日本の証券取引所に上場する株だけでなく米国など海外で上場している株式を購入できるところもあります。

株式投資について詳しく知りたい人は、こちらの記事も参考にしてください。

株式投資は儲かる?儲かっている人の割合や特徴、おすすめの分析ツールを紹介

債券

債券とは、企業や国、公共団体などが、将来返済が必要な借り入れを調達するために発行される有価証券です。満期まで保有し続ければ債券の発行者(発行体といいます)が貸し倒れを引き起こさない限り、あらかじめ決められた金額で返済されるため、株式と比べてリスクが低めといえます。

保有期間中は、定期的に「クーポン」と呼ばれる金利収入を得ることが可能です。基本的には、クーポンが高い銘柄ほどリスクも高い傾向にあります。

国や公共団体、財務安定した企業が出す債券は、リスクが低く安定志向の人に最適です。一方、高利回りの銘柄は、より高いリターンを求める人に適しています。

ただし債券も投資なので万が一発行体が貸し倒れとなった場合は、大きな損失が発生する点は注意しましょう。株式と同様に複数の債券に分散投資をすることが得策です。

近年は、日本の債券だけでなく海外の個別債券を取り扱う証券会社も出てきています。

外貨預金

外貨預金も資産運用における有力な投資先の選択肢の一つです。外貨預金とは、日本円を米ドルやユーロなど外国の通貨へ交換して預金することを指します。

日本円よりも高金利な国の通貨で預金すれば、潤沢な金利収入が期待できるでしょう。また保有期間中に預入時の為替レートよりも円安に動けば為替差益の獲得も可能です。

日本円のみを保有し続けることは、一見安全に見えて実はリスクがあります。なぜなら円安時に輸入商品価格が上がりやすく物価高騰のリスクがあるからです。

インフレが加速していけば、実質ベースで見たときに資産価値が目減りする恐れがあります。しかし外貨を保有しておけばインフレ対策が可能です。

円安に伴うインフレ加速時には為替差益が発生して、インフレの影響が緩和できます。外貨預金は、長期で見たときの円安やインフレのリスクを緩和するうえで有効な投資先の一つといえるでしょう。

クラウドファンディング

クラウドファンディングで伝統的な株式や債券などとは異なる資産へ投資するのもよいでしょう。クラウドファンディングとは、インターネット経由でクラウドファンディング業者が不特定多数の投資家から資金を募って特定資産へ投資する金融商品のことです。

クラウドファンディング業者によって取り扱っている投資先は異なりますが、例えば以下のようなものがあります。

- 特定の不動産物件を購入する(不動産投資型)

- 集めた資金を投資先企業へ貸し付ける(貸付型)

- 未上場会社へ出資する(株式型)

- 企業の自社製品を購入する(購入型)

- 被災地や発展途上国などへ寄付する(寄付型) など

運用会社や銘柄によって最終的な投資先は大きく異なります。クラウドファンディングを通じて個人が直接投資するハードルが高い資産に少額から手軽に投資が可能です。

例えば貸付型のクラウドファンディングの場合は、運用期間が決まっており定期的に分配金が支払われるというものもあります。分配金は、ファンドのリスクにより大きく異なりますが、基本的に預金金利より高く魅力的な利回りが期待できるでしょう。

もちろん運用成績によって償還時に元本が毀損するリスクはゼロではありません。しかしいくつかのクラウドファンディングが「正常償還実績100%」とアピールしているように、多くのファンドで当初の予定どおり元本を償還させてきた実績のある事業者もあります。

将来の運用状況の変化には注意する必要があるものの、2025年現在においては、株式より価格変動リスクの低い商品といえるでしょう。日々売買されるものではなく金融市場の影響を受けにくいため、ほかの有価証券と組み合わせながら保有してリスク分散を図ることも得策です。

ロボアドバイザー

ロボアドバイザーも初心者の資産運用におすすめの投資先の一つです。ロボアドバイザーには、さまざまな種類がありますが、なかには顧客から集めた資金をAI技術の活用で世界中の資産に分散投資するサービスもあります。

例えばウェルスナビは、世界中の株や債券、不動産、コモディティに資産配分しているのが特徴です。AIが市場環境を分析したうえで定期的に資産配分を調整してくれるため、そのときの市場動向に合った運用を実行してもらえます。

ウェルスナビに資金を預けるだけで初心者でも簡単に分散投資が期待できるでしょう。

資産運用に便利な制度

次の2つの制度を活用して資産運用を実行すると税負担を抑えられるため、さらに効率的な運用が実現できるでしょう。

NISA

NISAは、投資信託や株式などの利益に対して通常かかる所得税や住民税が非課税になる制度です。2025年2月時点での制度概要は、以下の図のとおりです。

2024年1月からスタートしたNISAは「つみたて投資枠」と「成長投資枠」の2つの枠があり、どちらも併用可能です。元本ベースで年間上限360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資でき、累計1,800万円(うち成長投資枠は1,200万円)まで非課税が適用されます。

つみたて投資枠は、金融庁が選定した投資信託やETFへ積立投資することが可能です。一方、成長投資枠はスポット投資と積立投資の双方に利用でき、投資信託だけでなく日本株や米国株、REITなども購入できます。

NISAを活用して資産運用をすれば税金負担が減らせるので効率よく資産運用を増やすことが期待できるでしょう。

NISAでの資産運用については、こちらの記事も参考にしてみてください。

NISAでのポートフォリオの組み方のポイントとは?おすすめのポートフォリオ例も紹介

iDeCo

iDeCo(個人型確定拠出年金)は、拠出金額と運用先を自分の裁量で決められる私的年金の一つです。毎月任意の金額(最低5,000円~)を拠出でき、拠出した金額は各金融機関が定める投資信託や一部生命保険、預金などの商品ラインナップから自分に合った商品を選んで分散投資ができます。

運用資産は、原則60歳以降に一時金として受け取るか、年金として受け取るかを選択可能です。なお毎月の拠出金は、全額所得控除の対象となるため、所得税や住民税を軽減する効果があります。また運用中に得られた利益には、税金がかからないため、こちらも効率よく資産形成が可能です。

受取時は、退職所得もしくは雑所得となるため、所得税の課税対象ですが、所得控除により税額は抑えられます。制度全体で見ると税負担の抑制効果のほうが大きいでしょう。

iDeCoで老後に向けた資産運用を進めておけば、ゆとりある老後生活を実現させやすくなります。

NISAとiDeCoのどちらを利用するか悩む人は、こちらの記事も読んでみましょう。

【NISAとiDeCo】使い分けのポイントを徹底解説!あなたに合う制度はどっち?

資産運用を正しく行い着実に資産を増やしていこう

「損失リスクがある」「トラブルや詐欺に遭いそう」などの漠然としたイメージから「資産運用はしないほうがいい」と考える人もいます。一方で、インフレに負けずに十分な資産を形成するうえで資産運用は有効な手段です。

過剰なリスクをとらずに長期的な視点に立って分散投資を心がければ一時の損失に惑わされずに、着実に資産を増やしていけるでしょう。初心者にとっては、今回紹介した投資信託や株式、外貨預金、クラウドファンディング、ロボアドバイザーなどが資産運用における有力な選択肢です。

投資先に迷った場合は、これらの資産のなかで分散投資を検討してみてください。またNISAやiDeCoなどのお得な制度を有効活用して税金負担を抑えながら資産運用を進めることも得策です。

今回の記事を参考に資産運用について正しく理解して、ぜひ実践してみてください。