株式市場は、日米ともに値動きの激しい展開が続いています。

こうした市況で保有している投資信託の評価額がマイナスになって不安を感じている人も多いのではないでしょうか。

この記事では、投資信託がマイナスになってこのまま運用を継続していいのか心配している人向けに「心配いらないケース」「投資信託の見直しをすべきケース」など運用のポイントを解説します。

結論からいうと長期的な視点での積立投資であれば、一時的に資産評価がマイナスになっても気にする必要はありません。このまま積み立てを継続しましょう。

- 一時的な下落局面での解約は、結果的に損失を確定させてしまうリスクがある

- 資産を複数に分けて投資することでリスクを抑えられる

- 自分一人で判断が難しいと感じた場合には、金融機関の窓口やファイナンシャルプランナーに相談する

株式市場の乱高下で不安を感じている人や、評価額がマイナスになって心配している人は参考にしてください。

投資信託の運用先が間違ってなければマイナスは気にしなくてもいい

長期保有を前提とした積立投資で運用先が間違っていない場合は、一時的に評価額がマイナスになっても気にすることはありません。

積立投資のコツは「時間を味方につけること」です。

年金積立金管理運用独立行政法人(GPIF)の積立投資による長期分散投資の効果を確認してみましょう。

1年という短い期間では、元本割れする確率は22回中6回と約27%ということがわかります。

ところが、10年という長い期間で見ると成績の良い年と悪い年とで結果が相殺されていき、元本割れの確率は0%になります。

特に2024年の新NISAに合わせて積立投資を始めた人は、まだ運用して1年未満と期間が短いため、元本割れしている人もいるかもしれません。

積立投資は「長期・積立・分散」を組み合わせることで力を発揮します。

短期間で大きな利益を出す運用方法ではありません。

短期的な視点でマイナスとなっている場合でも必要以上に不安になったり、資産運用を恐れたりせず、まずは10年以上の保有を目安として長期的な視点で積立投資を継続してください。

投資信託がマイナスになっても気にしなくて良いケース

保有している投資信託がマイナスになって不安を感じている人のために、気にしないで投資を継続して良いケースを具体的に紹介します。

詳しく解説するので、資産運用を続けるべきか心配している人は参考にしてください。

1. 投信積立をしている

NISAのつみたて投資枠などで投信積立をしている場合、現在マイナスになっていても気にしなくて良いでしょう。

投信積立は「長期・積立・分散」を組み合わせることで力を発揮します。

一定期間、決まった金額を積み立てることで投資信託の買付価格が平均化されます。

つまり価格が高いときは少ししか買い付けせず、価格が下がったときにはたくさん買い付けできるというわけです。

これを長期間繰り返すことで買い付けた価格が平均化され、価格変動のリスクを抑えることが期待できます。

投資信託の場合、最も大切なのが「時間」です。せっかく積み立てをしても短期間で焦って売却してしまうと今までの積み上げが台なしになってしまうので注意してください。

「5年以上は保有する」「自分が〇歳になるまでは継続する」などと年数を決めて積み立てを継続しましょう。

2. 運用先を間違えていない

運用先を間違えていない場合、短期的なマイナスは気にする必要はありません。

例えば世界の株式市場は、これまでも何度か「〇〇ショック」という株価の下落を経験しながらも、ゆるやかな右肩上がりで成長しています。

世界の株式市場へ投資を行っている投資信託も長期的なリターンはプラスです。

「たわらノーロード」が運用を行っている投資信託のリターンを比較してみましょう。

【世界の株式市場へ投資を行う投資信託のリターン】

| 銘柄名 | 投資先 | 3年リターン | 5年リターン |

| たわらノーロード 「世界株式」 |

先進国、新興国の株式市場 | +17.14% | +19.22% |

| たわらノーロード 「先進国株式」 |

先進国株式 | +18.64% | +21.01% |

| たわらノーロード 「新興国株式」 |

新興国株式 | +8.04% | +10.11% |

各投資信託の委託会社は、毎月運用報告書を発行しています。

そこには、基準価額が変動した要因や組み入れている銘柄の状況などが記載されているので、投資家が自分で運用状況のチェックが可能です。

運用報告書は、各証券会社の投資信託ページで「月次レポート」「月間レポート」などの名称でリンクが貼られていることが多いです。

投資信託がマイナスになっても、必要以上に怖がることはありません。

レポートを読んで、なぜ基準価額が変動したのかの「理由」を知り、今後の展望がどうなるのかも確認しておくと良いでしょう。

3. 保有してから1~2年と短い

保有してから1~2年と運用期間が短い場合は、投資信託がマイナスになっても気にしなくても大丈夫です。

積立投資は、長期間継続することで投資信託の価格変動リスクを抑える特性があります。

長く同じ商品を買い続けることで購入した価格が平均化されるため、多少価格が変動しても利益が出やすい点が積立投資の最大のメリットです。

反対に積立投資は、利益が出るまでに時間がかかってしまうことがデメリットといえます。

短期間で大きな利益を出す特性はないため、「半年後には売りたい」「1年後、利益になっていたら売却したい」といった短期間で利益を獲得したいときには向いていません。

年金積立金管理運用独立行政法人の調査によると1年間資産運用した場合、約27%の確率で元本割れしてしまうことがわかっています。

積立投資を始めたのであれば、10年、15年といった長い期間継続しましょう。

具体的に「2040年まで続ける」などと期間を設定することをおすすめします。

運用期間が短い段階で評価額がマイナスになっても「27%くらいの確率でマイナスになるから」と肩の力を抜いて積み立てを続けてください。

投信積立がマイナスになったら見直すべきケース

投資信託がマイナスになった場合、見直すべきケースが3つあるので確認しましょう。

1. レバレッジ型で短期保有が前提

保有している投資信託がレバレッジ型で、短期保有が前提であれば見直しが必要です。

レバレッジ型とは「日経平均」や「NASDAQ」など決まったベンチマークと連動し、かつその値動きが2倍、3倍と大きく設定されている投資信託のことを指します。

投資信託の銘柄名に「ブル・ベア」「〇倍」といった記載があるファンドは、レバレッジ型の投資信託で短期投資向きなので覚えておきましょう。

これらは「継続して積み立てすること」よりも「安値で買って高値で売ること」が前提です。

そのため「日中忙しくて株式相場の動きを見られない」「自分で売買タイミングをはかるのが不慣れ」といった人には向いていません。

レバレッジ型の投資信託を保有していて評価額がマイナスの場合は、一度自分の買値と現状の株式市場の値動きを確認してみてください。

2. 運用状況が長期的に見て悪い

運用状況が長期的に見て悪い投資信託も見直すべきケースです。

具体的に国内債券で運用する投資信託の基準価額の推移を見てみましょう。

運用を開始してから、少しずつ右肩下がりの状態になっていることがわかります。

たしかに国債は、低リスクの商品ですが、だからといって「資産がマイナスにならない」というわけではありません。

投資におけるリスクとは、危険という意味ではなく「リターンに対する不確実性の度合い」のことを指します。

「どのくらいの値動きの幅があるかわからない」とイメージするとわかりやすいかもしれません。

値動きが大きい場合は「リスクが大きい」、値動きの小さいものは「リスクが小さい」ということです。債券価格は、金利が上昇すると値下がりする関係になっています。

そのため日本の金利が上昇傾向になっている現状では、債券価格が下落してしまい運用成績がふるわないのです。

加えて国債や定期預金の利率では「将来的なインフレには対応できない」という投資以外のリスクがある点も覚えておいてください。

同じ国債に投資をする銘柄でも「MHAM物価連動国債ファンド(未来予想)」の基準価額推移を見てみましょう。

設定以来、短期的な下落をはさみながらゆるやかに右肩上がりになっていることがわかります。

このように同じ債券型の投資信託であっても運用先が異なると運用成績も変わってしまうのです。

「リスクが低いから」「よくわからないから」と保有している資産を放置するのではなく、運用成績をほかのファンドと比較して確認するようにしましょう。

3. 数年以内に使用する資金

投資しているのが数年以内に使用する資金でマイナスになっている場合は、見直しが必要です。

例えばマンションの頭金や教育資金などを運用している場合、見直したほうがいいケースとして以下のようなものがあります。

2. 投資信託の成績が長期的に見ても悪い(投資先を間違えてない場合は大丈夫)

3. 運用先の相場が今後回復する見込みがない

4. 運用を始めて5年以上経過している(運用を初めて1年など短いのであれば焦らくなくてOK)

最も大切なことは、投資先を間違えないことです。

例えば世界の株式市場は、短期的な下落をはさみながらもゆるやかに成長を続けてきました。

こうした投資先であれば短期的にマイナスになったとしても、継続して積み立てすることで将来的にはプラスに転じる可能性が高いため、必要以上に不安になることはありません。

反対に「毎月分配金が出る」「テーマ型の投資信託で運用成績が良くない」「日本の債券にのみ投資を行う」といったファンドは、保有を見直したほうが良いかもしれません。

投資信託がマイナスになる確率

資産運用を始めると、どのくらいの確率で元本割れをするのか知っておきましょう。

以下の3つのポイントを覚えておけば「必要以上に不安になったり心配になったりすることはない」と思えるはずです。

1. 運用年数1年以内では約27%の確率で元本割れ

繰り返しになりますが年金積立金管理運用独立行政法人(GPIF)の調査によると運用を始めて1年以内の場合、約27%の確率で元本割れすることがわかっています。

100万円を国内外の株式および債券の4資産に25%ずつ均等に分散させて1年間投資をした場合、マイナスになったのは22回中6回でした。

投資先を分散させていても短期間で見るとマイナスになる可能性がある点は覚えておきましょう。

反対に「1年以内だとほぼ30%元本割れするもの」と割り切って考えてみても良いかと思います。

資産運用の基本は「長期・分散・積立」です。

短期間での相場の下落に焦ったり不安になったりせずに、どっしりと構えていましょう。

2. 5年以内だと10%の確率で元本割れ

金融庁が公表している「NISAガイドブック」でも、5年以内の運用では約10%の確率で元本割れすることがわかります。

上図は、国内外の株式と債券に積立投資を行った場合、5年の収益率をグラフにまとめたものです。

100万円投資をした場合、5年後の評価額は「74万~176万円」とかなり幅があります。

5年という短い期間の場合、投資を始めたタイミング次第では大きな利益を出すことも可能ですが、マイナスになってしまうこともあるようです。

保有期間5年以内の場合、元本割れの確率は約10%となっています。

1年以内の元本割れの確率となる約27%と比較すると、かなりマイナスになる確率は減っていますが、それでもまだ元本割れのリスクは残ります。

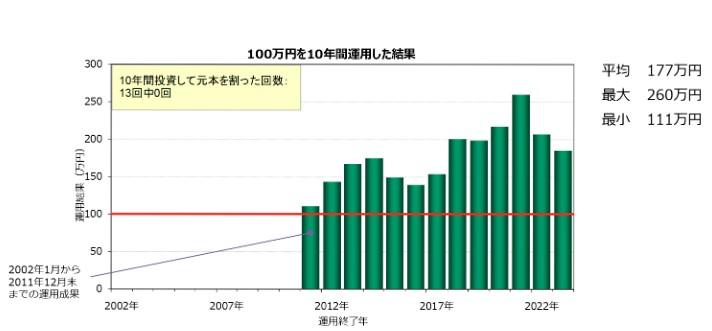

3. 10年以上運用すれば元本割れの確率がほぼ0%に

国内外の株式と債券に分散投資をした場合、10年間保有すると元本割れの確率がほぼ0%になります。

年金積立金管理運用独立行政法人が行った長期分散投資の効果を見てみましょう。

10年間投資をした場合100万円は「111万~260万円」で変動しています。

元本を割った回数は13回中0回となり、元本割れの確率は0%でした。

金融庁の「NISAガイドブック」でも20年間運用を続けた場合の元本割れの確率は0%であることがわかります。

資産運用を始める場合、10年くらいを目安に積み立てを継続するとマイナスになる確率を大幅に抑えることが期待できます。

NISAでは、積立額を途中で増やしたり減らしたりできるので、無理のない範囲でなるべく長い期間継続して運用してください。

投資初心者が投資信託で失敗しないコツ

投資初心者が投資信託で運用する際に失敗しないための3つのコツを解説します。

1. 長期的な視点を持とう

投資信託で運用する場合は、長期的な視点で継続して投資しましょう。

繰り返しになりますが、資産運用は1年では約27%、5年以内では約10%の確率でマイナスになる可能性があることがわかっています。

そのため「10年間は保有する」「自分が60歳になるまでは積み立てる」と具体的な年数を決めて、保有することがおすすめです。

ここをあいまいにしてしまい「とりあえず利益が出たら売却しよう」といった感覚で積み立てをするのは避けたほうがよいでしょう。

なぜならせっかくの投資が水の泡になってしまう危険度が高まってしまうからです。

いざ値上がりした場合は「もっと値上がりするかも」と売れず、そのうち値下がりしてマイナスになると「元本割れして怖いから売ってしまおう」などと行動にブレが出やすくなります。

投資信託の積立投資では、長期的な視点を持って短期的な下落に焦らないようにしましょう。

2. 分散投資をしよう

分散投資を心がけましょう。

とはいえ、一般的な投資信託であれば銘柄や投資地域が分散されているものが多くなっています。

【人気の投信がどのくらい分散投資できているかの一例)】

| 銘柄名 | 投資地域 | 投資銘柄数 | 備考 |

| eMAXIS Slim全世界株式(オール・カントリー) | 先進国:23ヵ国 新興国:24ヵ国 |

世界の大型株・中小型株2,648銘柄(2024年10月末時点) | 世界各国の時価総額の約85%をカバー |

| eMAXIS Slim米国株式(S&P500) | 米国 | 米国で時価総額の大きい約500銘柄 | アップルやマイクロソフトなど、世界的な大企業に絞りつつ分散投資できる |

| eMAXIS Slim国内株式(TOPIX) | 日本 | 東京証券取引所に上場している銘柄を広く網羅する2,130銘柄(2024年10月末時点) | 為替が変動するリスクを取りたくない人におすすめ 日本の株式市場を広範囲にカバー |

注意したいのは、テーマ型の投資信託を保有しているケースです。

近年は「自動運転」や「AIテクノロジー」といったテーマに特化した銘柄に集中して投資を行うものが増えています。

こうしたテーマ型のファンドは、投資資金が流れて込んで人気なうちは心配ありません。

しかし決算が良くなかったり思ったより業界自体が伸び悩んだりすると運用成績が長期的に低迷してしまうことがあります。

投資対象や地域が、なるべく広く分散されるように意識してみてください。

投資信託の分散投資についてのメリットやデメリットは、こちらの記事でも解説しています。

「投資信託を複数所有するメリット・デメリットとおすすめの組み合わせを解説!」

3. 少額から積み立てよう

長期的に運用を続けるためにも無理なく少額から始めましょう。

一度に大きな資金を投入する一括投資では、短期的に大きな利益を得られる可能性がある半面、損失になるリスクも高くなります。

一方、積立投資であれば10年以上保有することで元本割れする確率がほぼ0%になることがわかっているので、無理せずコツコツと継続することが大切です。

まずは、毎月5,000円程度から始めてみて慣れてきたら1万円、3万円と金額を増やしてみてください。

途中で金額を増減させるのも自由ですから、「余裕のある月は多め」「厳しい月は少なめ」といった設定を行うと長く続けやすいでしょう。

投資信託の積み立ては、証券会社によっても異なりますが、ポイントで購入できるところもあります。

資金がなくても始められるので、どうしても資金を投資にまわすことに不安がある場合はポイント投資を利用して始めてみても良いでしょう。

毎月3,000ポイント程度であっても長期間積み立てると大きな資産に成長していきます。

【毎月3,000ポイントを20年間積み立て続けた場合のシミュレーション】

| 銘柄 | 投資元本 | 予想資産額 |

|---|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | 72万円 | 約585万1,985円 |

| eMAXIS Slim米国株式(S&P500) | 72万円 | 約731万6,569円 |

| eMAXIS Slim国内株式(TOPIX) | 72万円 | 約220万6,202円 |

自分が貯めているポイントに対応している証券会社を選んで、ポイント投資の積み立てを始めるのもおすすめです。

投資初心者におすすめの少額投資については、こちらの記事でも詳しく解説しています。

投資初心者におすすめの少額投資!株などを少額で始めるメリットやコツを解説

投資初心者におすすめの投資信託の銘柄

投資初心者におすすめの長期的に安心して保有できる投資信託を紹介します。

すでに保有している人は、新しい分散投資先としても参考にしてください。

1. eMAXIS Slim全世界株式(オール・カントリー)

「eMAXIS Slim全世界株式(オール・カントリー)」は、その名のとおり全世界の大型・中小型株式約3,000銘柄に投資できる投資信託です。

全世界の株式カバー率は約85%と高く、投資初心者におすすめの1本といえます。

投資信託の積み立てで何を買うか悩んでいる人は、ぜひ「eMAXIS Slim全世界株式(オール・カントリー)」を選んでみてください。

【eMAXIS Slim全世界株式オール・カントリー基本情報】

| 基準価額 | 2万6,854円 |

|---|---|

| 純資産 | 約4兆7,334億100万円 |

| 信託報酬 | 信託報酬:0.05775%以内 |

| 組入上位通貨 | 1. 米国 2. 日本 3. イギリス 4. カナダ 5. フランス |

| 組入上位銘柄 | 1. エヌビディア 2. アップル 3. マイクロソフト 4. アマゾン・ドット・コム 5. メタ・プラットフォームズ |

| 3年トータル リターン |

+17.22% |

| 5年トータル リターン |

+19.34% |

| 備考 | ・先進国23ヵ国、新興国24ヵ国と全世界の株式の約85%をカバーしている ・これ1本で世界中の株式に分散投資できるので、投資初心者におすすめ |

※組入上位通貨、組入上位銘柄、トータルリターンは2024年10月末時点

2. eMAXIS Slim米国株式(S&P500)

「eMAXIS Slim米国株式S&P500」は、米国株式のなかでも時価総額の大きい大企業で構成されている「S&P500」という株価指数をベンチマークとしています。

S&P500以外にも米国の株価指数には、種類があるので確認しておきましょう。

【米国の株価指数】

| S&P500 | NYダウ | NASDAQ総合 | |

| 内容 | ・時価総額が158億米ドル以上(2024年2月末時点)の約500社で構成される ・米国株式市場の時価総額約80%をカバー ・業種が分散されている |

・ニューヨーク証券取引所やナスダックに上場している米国企業30銘柄で構成される ・「ダウ工業株30種平均」とも呼ばれる ・工業にとどまらず多様な業種が組み入れられている |

・ナスダックに上場している国内外の株式で構成される ・大型株以外にも新興企業も採用されており、今後成長が期待される銘柄も組み入れられている |

| 投資対象 | 大型株 | 大型株 | 大型株・中小型株 |

| 構成銘柄数 | 約500銘柄 | 30銘柄 | 約3,000銘柄以上 |

株価指数のなかでもS&P500は、時価総額の大きい大企業で構成されているため、組み入れられている銘柄がわかりやすいという点も特徴です。

米国は、世界経済の中心ですから、今後もゆるやかに成長していくことが期待されます。

米国株に投資をしたい人におすすめの1本です。

【eMAXIS Slim米国株式S&P500の基本情報】

| 基準価額 | 3万2,911円 |

|---|---|

| 純資産 | 約6兆361億9,300万円 |

| 信託報酬 | 0.09372%以内 |

| 組入上位銘柄 | 1. アップル 2. エヌビディア 3. マイクロソフト 4. アマゾン・ドット・コム 5. メタ・プラットフォームズ |

| 3年トータル リターン |

+21.11% |

| 5年トータル リターン |

+23.51% |

| 備考 | ・米国株式のなかでも時価総額が大きい世界的な大企業500銘柄に絞って投資をしている ・米国株式市場の時価総額の約80%をカバー |

※組入上位銘柄、トータルリターンは2024年10月末時点

3. eMAXIS Slim国内株式(TOPIX)

「eMAXIS Slim国内株式(TOPIX)」は、日本の株価指数となるTOPIXに連動するように運用されています。

外国の株式に投資を行う投資信託は、どうしても為替の影響を避けられません。

株高になっても円高が進むと基準価額の下落につながるリスクがあります。

一方で国内株式に投資を行うものは、為替変動のリスクがありません。

TOPIXが上がれば基準価額も上がり、TOPIXが下がれば値下がりします。

為替の変動に一喜一憂したくない人に検討してもらいたい銘柄です。

【eMAXIS Slim国内株式TOPIXの基本情報】

| 基準価額 | 2万833円 |

|---|---|

| 純資産 | 約2,371億4,800万円 |

| 信託報酬 | 0.143%以内 |

| 組入上位銘柄 | 1. トヨタ自動車 2. 三菱UFJフィナンシャル・グループ 3. 日立製作所 4. ソニーグループ 5. リクルートホールディングス |

| 3年トータル リターン |

+13.09% |

| 5年トータル リターン |

+12.62% |

| 備考 | ・為替変動のリスクを取りたくない人におすすめ |

※組入上位銘柄、トータルリターンは2024年10月末時点

4. eMAXIS Slimバランス(8資産均等型)

「eMAXIS Slimバランス(8資産均等型)」は、株式だけでなく債券やリート(不動産)など8つの資産に分散投資をしています。

投資信託ではなく個別の株や債券など実際に8つの資産に分散投資しようとするとコストも高くなり資金もまとまった額が必要です。

しかしこのファンドであれば1本で分散投資がかない少額で投資を始められます。

「株式だけに投資するのが不安」「債券や不動産など、ほかの金融資産にも分散投資したい」という人におすすめです。

【eMAXIS Slimバランス8資産均等型】

| 基準価額 | 1万6,974円 |

|---|---|

| 純資産 | 約3,146億5,000万円 |

| 信託報酬 | 0.143%以内 |

| 投資対象 | 1. 国内株式 2. 国内債券 3. 先進国株式(日本を除く) 4. 先進国債券(日本を除く) 5. 新興国株式 6. 新興国債券 7. 国内リート 8. 先進国リート |

| 組入上位通貨 | 1. 日本円 2. 米ドル 3. ユーロ 4. 中国元 5. インドルピー |

| 3年トータル リターン |

+7.76% |

| 5年トータル リターン |

+8.24% |

| 備考 | ・株式以外に債券やリート(不動産)にも投資を行っており資産が分散されているのが特徴 ・株だけに投資をすることに不安を感じている人におすすめ |

※組入上位通貨、トータルリターンは2024年10月末時点

5. ブラックロックーiシェアーズ・ゴールドインデックス・ファンド(為替ヘッジなし)

金は、株式や債券とは異なり発行体の信用リスク(株や債券を発行している母体が倒産するなどして金融資産の価値がなくなってしまうこと)がありません。

株式相場が大きく下げたり、災害や紛争など地政学的リスクが起きたりした際に価格が上昇する傾向にあります。

「株への資産運用に抵抗がある」「すでに株式型の投信を保有している」という人の分散投資先として金に連動する投資信託はとてもおすすめです。

金へ投資する投資信託は、証券会社によって取り扱っている銘柄が異なるため、表を参考にしてください。

NISA口座では、つみたて投資枠ではなく成長投資枠での買い付けになるので覚えておきましょう。

【ブラックロックーiシェアーズ・ゴールドインデックス・ファンド(為替ヘッジなし)の基本情報】

| 基準価額 | 2万8,159円 |

|---|---|

| 純資産 | 約270億8,100万円 |

| 信託報酬 | 0.5085%程度 |

| 3年トータル リターン |

+26.81% |

| 5年トータル リターン |

+20.30% |

| 類似銘柄 | ・日興-ゴールド・ファンド ・三菱UFJ-純金ファンド(ファインゴールド) ・ピクテ-ピクテ・ゴールド ・SBI-SBI・iシェアーズ・ゴールドファンド など |

| 備考 | ・実物資産の金へ投資できるので、どうしても資産運用に不安がある人におすすめ ・すでに株式型の投資信託を保有している人の分散投資先としても |

投資信託がマイナスになったときのQ&A

投資信託がマイナスになったときのQ&Aをまとめました。

不安を感じている人は参考にしてください。

Q1. レバレッジ型の投資信託がマイナスになったらどうすべき?

レバレッジ型の投資信託がマイナスになった場合は、状況によっては保有を見直すべきです。

レバレッジ型のものは、ベンチマークの2倍、3倍といった値動きをするため、短期的な保有を前提としています。

具体例として「日経平均レバレッジ・インデックス連動型上場投信<1570>」の半年間のチャートを見てみましょう。

価格帯別出来高を見ると2万8,000円前後で買った人が多いことがわかります。

つまり、基準価額が2万8,000円以上に戻ると売りたい人が多くなると予想されるため、これ以上の基準価額に上がるには市場にとって大きな良いニュースが出ないと厳しそうです。

2万8,000円以上でこの投資信託を買っていた場合、マイナスを取り戻すには時間がかかるでしょう。この場合は、見直しをおすすめします。

Q2. 初心者におすすめの投資信託はどれ?

投資初心者におすすめの投資信託は、以下の3つです。

【投資初心者におすすめの投資信託】

| 銘柄名 | 投資先 | 3年リターン | こんな人におすすめ |

| eMAXIS Slim全世界株式(オール・カントリー) | 先進国23ヵ国、新興国24ヵ国と世界の株式市場の約85%をカバー | +17.22% | ・初めて投信積立をする人 ・世界の株式市場に分散投資したい人 |

| eMAXIS Slim米国株式(S&P500) | 米国の時価総額の大きい約500銘柄 | +21.11% | ・世界経済の中心の米国へ投資したい人 ・世界的な大企業に絞って分散投資したい人 |

| ブラックロックーiシェアーズ・ゴールドインデックス・ファンド | 金 | +26.81% | ・株式への投資に不安がある人 ・守りの資産である金への投資に興味がある人 |

投資信託の積み立てに不安がある場合、上記のなかで組み合わせて分散投資をしても良いでしょう。

NISA口座では、つみたて投資枠が月10万円、成長投資枠は月20万円まで積み立てが可能です。

途中で金額は増減できるので、無理のない範囲で長期的に継続してください。

投資初心者が投資を始める際の、購入金額や注意点はこちらの記事で詳しく解説しています。

初心者の投資信託の購入金額・積立金額はいくらが適正?投資するときの注意点も紹介

Q3. リスクを抑えた投資がしたい場合はどうすべき?

投資のリスクを減らすポイントは「分散投資」と「長期投資」です。

投資を始めた場合、1年間で元本割れする確率は約27%、5年でも約10%の確率になっています。

しかし、10年以上投資を継続した場合は、元本割れする確率はほぼ0%です。

長期的に継続して積み立てすることで値上がりしているときは少なく購入し、値下がりしたときは多く購入できます。

すると購入価格が平均化されるため、価格変動リスクを抑えることが可能になります。

「なるべく元本割れさせたくない」「リスクを抑えたい」という人は、10年以上の継続を目標にして資産運用を始めてください。

「自分が60歳になるまで続ける」「2040年まで積み立てをする」など具体的に期限を決めておくと良いでしょう。

Q4. 投資信託を売却するタイミングは?

投資信託を売却する主なタイミングは、目標金額を達成したときや資金が必要になったときです。

反対にいえば資金が必要でない場合は、売却する必要はありません。

なるべく長く保有して積み立てを継続することがおすすめです。

中途半端に「利益が出ているから売却しよう」と取引してしまうと、あとでもっと値上がりしていて後悔したり、次に購入するときに高値に感じてしまって購入できなかったりとデメリットが生じかねません。

新NISAは、非課税保有が無期限なので売却のタイミングに悩む必要はありません。

資金が必要になるまで保有を継続しましょう。

一方、旧NISA口座で保有している金融商品は非課税保有期間に限度があるので注意しましょう。

旧一般NISAは、最長2027年まで、つみたてNISAは2042年までです。

旧NISAの金融商品は、新NISAへ移管できないので売却して現金化するか課税口座に移すかを選択します。

利益が出ている場合は、せっかく非課税になっているので現金化して新NISA資金にすると良いでしょう。

投資信託の売却タイミングについては、こちらの記事でも解説しているので参考にしてください。

投資信託の利益確定はいつがいい?売却のタイミングや運用のコツを解説

まとめ

投資信託の評価額がマイナスになったとき、多くの人が不安を感じますが、大切なのは感情に流されず冷静に状況を判断することです。

価格の変動は市場の一時的な動きである場合も多く、長期的な視点で見れば回復の可能性も十分にあります。

分散投資や積立投資といった基本を守ることで、リスクを抑えながら資産形成を継続できます。

また、運用状況に不安を感じたときには、自分だけで抱え込まず、専門家に相談することも安心材料となります。

正しい知識と戦略を持っていれば、たとえ一時的に損失が出たとしても、将来的に資産を増やしていくことは十分に可能です。