NISA口座は、一つの金融機関にしか開けないので「どこに開けばいいの?」「銀行と証券会社どちらがいいの?」と悩むでしょう。結論を先にお伝えすると、銀行よりもネット証券のほうが、取扱銘柄、手数料、積立投資のしやすさなどの観点では魅力的です。

2024年1月から始まった新NISAでは、複数のネット証券で日本株、米国株、海外ETFなどの取引手数料が無料化されています。これからNISAで投資を行うなら、証券会社がおすすめです。

今回は、NISA口座にネット証券がおすすめな理由と自分に合った証券会社の選び方、おすすめの投資先などを紹介します。この記事を参考にすれば、自分にあったネット証券でNISAでの投資をスタートできるでしょう。

- NISAは手数料が安く投資信託の銘柄豊富なネット証券会社を利用するのがおすすめ

- 特にSBI証券・楽天証券・マネックス証券・auカブコム証券・松井証券がおすすめ

- 2024年から始まる新NISAでも同じ証券会社を利用するのがスムーズ

- NISAでおすすめのインデックス・アクティブ双方の投資信託を紹介

- 一般NISAや新NISA成長投資枠におすすめの日本株を紹介

一般NISA・つみたてNISAともに銀行よりもネット証券の開設がおすすめな6つの理由

銀行とネット証券を比べた場合、次の6つの理由からネット証券でのNISA口座開設をおすすめします。

投資信託の取り扱いが豊富

主要なネット証券と銀行の投信取扱本数を見てみると、ネット証券会社のほうが豊富です。

| 金融機関 | 投資信託取扱本数つみたて | NISA対象投信本数 |

|---|---|---|

| SBI証券 | 2,598本 | 211本 |

| 楽天証券 | 2,559本 | 206本 |

| マネックス証券 | 1,642本 | 201本 |

| auカブコム証券 | 1,702本 | 206本 |

| 松井証券 | 1,811本 | 212本 |

| 三菱UFJ銀行 | 572本 | 12本 |

| 三井住友銀行 | 196本 | 4本 |

| イオン銀行 | 324本 | 20本 |

投資銘柄が豊富な金融機関のほうが、自分のリスク許容度や投資に対する考え方に沿って柔軟に投資先を選べます。

なお銀行とネット証券では、つみたてNISAの取扱本数にも差があります。つみたてNISAの銘柄は、新NISA開始後、つみたて投資枠の対象銘柄となる見込みです。新NISAでつみたて投資枠を活用する予定の方も、ネット証券を利用するのが有効な選択肢となります。

100円から投資信託の少額積立ができる

こちらの表の通り、主要なネット証券は100円から投資信託の積立投資が可能ですが、銀行は最低でも1,000円です。

| 金融機関 | 最低積立投資金額 |

|---|---|

| SBI証券 | 100円~ |

| 楽天証券 | 100円~ |

| マネックス証券 | 100円~ |

| auカブコム証券 | 100円~ |

| 松井証券 | 100円~ |

| 三菱UFJ銀行 | 1,000円~ |

| 三井住友銀行 | 1万円~(ネット専用ファンドのみ1,00円~) |

| イオン銀行 | 1,000円~(一部商品除く) |

毎月の投資資金が少額でも、積立投資で資産形成を進めやすいのがネット証券の魅力です。まとまった資金がある方も、ネット証券であればより多数の銘柄に分散投資しやすいといえます。

取引手数料が低い

投資信託と国内現物株の取引手数料は、次の通りです。

| 金融機関 | 投資信託の買付手数料:原則無料 | 国内株の取引手数料 |

|---|---|---|

| SBI証券 | ○ | 0円(ゼロ革命) |

| 楽天証券 | ○ | 0円(ゼロコース) |

| マネックス証券 | ○ | 55円~ |

| auカブコム証券 | ○ | 0円~ |

| 松井証券 | ○ | 0円~ |

| 三菱UFJ銀行 | ☓ | 売買不可 |

| 三井住友銀行 | ☓ | 売買不可 |

| イオン銀行 | ☓ | 売買不可 |

ネット証券会社は、上位5社すべて投資信託の買付手数料が原則すべて無料です。銀行は、一部の銘柄のみが無料(ノーロード)となっています。

株式については、すでに4社のネット証券で無料での株式売買ができます。ネット証券5社で唯一手数料がかかるマネックス証券も、買付手数料は税込み55円~の低水準です。株式は、そもそも銀行では売買できないため、株式投資をする予定がならネット証券に口座を開設しましょう。

証券会社間の手数料については、こちらの記事も参考にしてください。

【関連記事】証券会社の手数料比較!大手とネット証券の比較や新NISAの手数料も紹介

クレカ積立でポイント還元を受けられる証券会社が多い

多くのネット証券では、クレカ積立でそれぞれのポイント還元が受けられます。

| 金融機関 | クレカ積立で使えるクレジットカード※1 | 貯まるポイント | 還元率※2 |

|---|---|---|---|

| SBI証券 | 三井住友カード | Vポイント | 0.5~5% |

| 楽天証券 | 楽天カード | 楽天ポイント | 0.5~1.0% |

| マネックス証券 | マネックスカード | マネックスポイント | 1.1% |

| auカブコム証券 | au PAYカード | Pontaポイント | 1.0% |

| 松井証券 | – | – | – |

| 三菱UFJ銀行 | – | – | – |

| 三井住友銀行 | – | – | – |

| イオン銀行 | – | – | – |

クレカ積立とは、積立投資をクレジットカード決済で行う方法で、多くのネット証券会社が取り扱っています。クレカ積立ができる証券会社では、それぞれに連携しているポイントの還元が受けられます。

つみたてNISA・一般NISAでの投資をクレカ積立で行うことも可能です。銀行には、クレカ積立がないため、クレカ積立がある証券会社のほうがお得にNISAでの投資ができます。

新NISAでは多くの取引が手数料無料に!

2024年から始まる新NISAでは、以下の表の通りネット証券でさまざまな取引が無料化されます。

新NISAで取引手数料が無料化する投資先(○が無料化)

| 日本株 | 米国株 | 外国ETF | 中国株 | |

|---|---|---|---|---|

| SBI証券 | 〇 | 〇 | 〇 | ☓ |

| 楽天証券 | 〇 | 〇 | 〇 | ☓ |

| マネックス証券 | 〇 | 〇 | 〇 | ☓ |

| auカブコム証券 | 〇 | 〇 | 〇 | 取り扱いなし |

| 松井証券 | 〇 | 〇 | 〇 | 取り扱いなし |

すでに投資信託は、上記5社すべてで原則として買付手数料が無料化されています。売却時に徴収される信託財産留保額がない銘柄を選べば、売買で手数料がかかりません。なお銀行では、そもそも日本株・米国株・外国ETF・中国株いずれも売買を取り扱っていません。

銀行との連携で便利かつお得な場合も

一部のネット証券では、提携やグループのネット銀行との連携により入出金が便利になったり、銀行側の普通預金が優遇されたりするサービスを実施しています。

SBI証券とSBI新生銀行「SBI新生コネクト」

- 普通預金金利が年0.10%(税引前)

- 米ドル普通預金金利が年1.0%(税引前)

- インターネットによる他行宛振込手数料が50回/月無料

楽天証券と楽天銀行「マネーブリッジ」

- 普通預金金利が最大年0.1%(税引前)※300万円まで

- ATM手数料無料回数の増加、取引に応じた楽天ポイント付与

auカブコム証券とauじぶん銀行「auマネーコレクト」

- 普通預金金利が年0.1%(税引前)

松井証券の銀行サービス「MATSUI BANK」の活用

- 普通預金金利が0.2%(税引前)

- ATM利用手数料・他行宛て振込手数料5回まで無料

いずれのサービスも入出金が自動化されるため、証券口座の残高を気にせず取引ができるようになります。

\楽天銀行との連携「マネーブリッジ」も魅力的!/

ネット証券のどこがいい?初心者のNISAおすすめ口座5選

ネット証券のなかでは、以下の5社がおすすめです。

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

米国株銘柄数 | 外国株取扱国数 | 日本株取引手数料 ※(税込) |

|

|---|---|---|---|---|---|

| SBI証券 | 2,598本 | 211本 | 5,306銘柄 | 9ヵ国 | 0円(ゼロ革命) |

| 楽天証券 | 2,559本 | 206本 | 4,777銘柄 | 6ヵ国 | 0円(ゼロコース) |

| マネックス証券 | 1,642本 | 201本 | 4,898銘柄 | 2ヵ国 | 55円~ |

| auカブコム証券 | 1,702本 | 206本 | 1,884銘柄 | 1ヵ国 | 0円~ |

| 松井証券 | 1,811本 | 212本 | 3,679銘柄 | 1ヵ国 | 0円~ |

SBI証券

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

米国株銘柄数 | 外国株取扱国数 | 日本株取引手数料 ※(税込) |

|---|---|---|---|---|

| 2,598本 | 211本 | 5,306銘柄 | 9ヵ国 | 0円(ゼロ革命) |

(2023年11月24日時点)

SBI証券は、投資信託の取扱銘柄数、つみたてNISA対象の投信銘柄数、米国株銘柄数すべてにおいて、本記事で紹介する5社でトップです。さらに、外国株の取扱国数も9ヵ国と多く、韓国、ロシア、ベトナム株を取り扱っているのもSBI証券のみです。豊富な選択肢のなかから自分に合った投資先を選べます。

また、SBI証券では次の5つから好きなポイントを貯められます。

- Vポイント

- Tポイント

- Pontaポイント

- dポイント

- JALマイル

クレカ積立を利用する場合は、毎月の投資額に対して最大5%のポイント還元を受けられるのも魅力です。

| クレカ積立対象のクレジットカード | ポイント還元率 |

|---|---|

| 三井住友カード | 0.5% |

| 三井住友カードゴールド | 1.0% |

| 三井住友カードプラチナ | 2.0% |

| 三井住友カードプラチナプリファード | 5.0% |

SBI証券では「ゼロ革命」で、NISA口座・課税口座ともに日本株の取引手数料が無制限に無料です。単元未満株取引の「S株」にも適用されるので、少額取引をする人でもコストをかけずに取引できます。

\SBI証券で手数料を抑えて投資!/

楽天証券

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

米国株銘柄数 | 外国株取扱国数 | 日本株取引手数料 ※(税込) |

|---|---|---|---|---|

| 2,559本 | 206本 | 4,777銘柄 | 6ヵ国 | 0円(ゼロコース) |

(2023年11月24日時点)

楽天証券は、楽天ポイントとさまざまな形で連携しているので、楽天ユーザーにはおすすめです。楽天カードでのクレカ積立では、次のように積立額に対してポイント還元が受けられます。

| クレカ積立対象のクレジットカード | ポイント還元率 |

|---|---|

| 楽天カード | 0.5%~ |

| 楽天ゴールドカード | 0.75%~ |

| 楽天プレミアムカード | 1.0% |

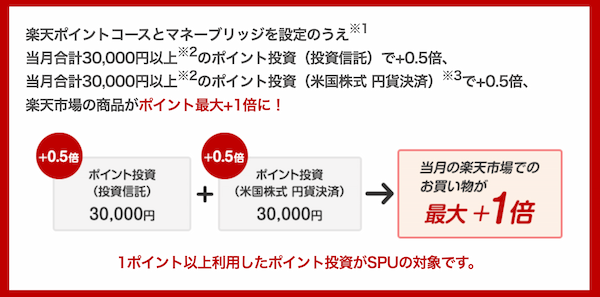

また、楽天ポイントは日本株、米国株、投資信託、バイナリーオプションに投資できます。ポイント投資の選択肢が豊富なことも楽天証券の特徴です。さらに楽天銀行との連携サービス「マネーブリッジ」を設定したうえで、投資信託や米国株式にポイントを使って月内に3万円以上投資すると、同月の楽天市場でのポイント還元率がアップします。

投資信託や米国株の取引銘柄数は、今回紹介する5社のネット証券でSBI証券に次ぐ多さです。外国株の取扱国数も6ヵ国と多く米国・中国のほかASEANの株式売買ができます。

SBI証券と楽天証券で迷う方は、こちらの記事も参考にしてみましょう。

【関連記事】「SBI証券と楽天証券はどう使い分ける?どっちがいいのかも7項目で比較」

\楽天証券で楽天ポイントを貯めながら投資!/

auカブコム証券

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

米国株銘柄数 | 外国株取扱国数 | 日本株取引手数料 ※(税込) |

|---|---|---|---|---|

| 1,702本 | 206本 | 1,884銘柄 | 1ヵ国 | 0円~ |

auカブコム証券では、au

PAYカードのクレカ積立で積立額の1.0%のPontaポイントを獲得できます。年会費無料のカードではマネックス証券に次ぐ還元率です。また資産形成プログラムとauカブコム証券の投資信託ポイントプログラムでは、投資信託の残高に応じて毎月ポイントが貯まります。特に投資信託ポイントプログラムは、auユーザーなら還元率がアップするのでおすすめです。

auカブコム証券の投資信託ポイントプログラムの対象商品

| auの通信契約あり | auの通信契約なし | |

|---|---|---|

| auスマート・ベーシック(安定) auスマート・ベーシック(安定成長) |

0.04% | 0.02% |

| auスマート・プライム(成長) auスマート・プライム(高成長) |

0.10% | 0.05% |

(2023年11月24日時点)

auカブコム証券の資産形成プログラムのルール

| 100万円未満 | 100万~3,000万円未満 | 3,000万円以上 | |

|---|---|---|---|

| 通常銘柄 | 0.05% | 0.12% | 0.24% |

| 当社指定銘柄 | 0.005% | ||

(2023年11月24日時点)

またauじぶん銀行との連携「マネーコレクト」を実施すると、入出金が自動化されて証券口座の残高管理が不要になるうえ、auじぶん銀行の普通預金金利が0.1%(税引き前)になります。

証券口座の待機資金は、自動でauじぶん銀行の口座に出金され、同じく優遇金利が適用されるため、より効率的に資産運用を進められる仕組みです。

\auじぶん銀行との連携が魅力!/

マネックス証券

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

米国株銘柄数 | 外国株取扱国数 | 日本株取引手数料 ※(税込) |

|---|---|---|---|---|

| 1,642本 | 201本 | 4,898銘柄 | 2ヵ国 | 55円~ |

(2023年11月24日時点)

マネックス証券は、マネックスカードでのクレカ積立で毎月の積立額に対して1.1%のポイント還元が受けられます。年会費無料のカードだけで比較すると、SBI証券や楽天証券よりも高水準です。

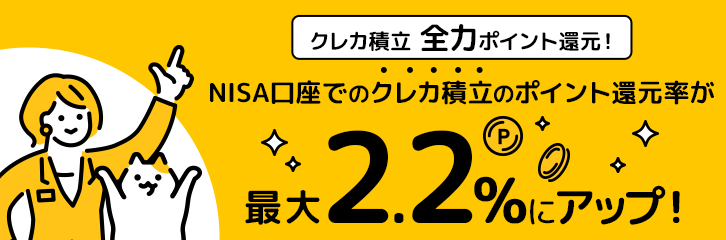

さらにマネックス証券では、新規口座を開設してNISA口座でクレカ積立を行う方のポイント還元率を最大2.2%までアップするキャンペーンを実施中です。これからNISAを開設する方は、2024年9月末までわたり還元率2.2%が適用されます。

マネックス証券では、米国株の買付時の為替手数料が無料です。新NISAで多くの証券会社で米国株の取引手数料は無料化されますが、多くのネット証券会社では買付時(円→米ドル)、売却時(米ドル→円)の双方で手数料がかかります。他社のキャンペーンやプログラムを加味しない場合、為替手数料も加味するとマネックス証券のほうがコストを抑えた取引が可能です。

マネックス証券では、独自のポートフォリオ分析ツール「MONEX VISION」が利用できます。保有資産の状況や、投資意向を踏まえたポートフォリオ提案、提案に沿った投資信託買付やリバランス機能などが備わった便利なツールです。初心者でも金融工学に基づくポートフォリオ運用を実践できます。

\年会費無料カードのクレカ積立で高還元率!/

松井証券

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

米国株銘柄数 | 外国株取扱国数 | 日本株取引手数料 ※(税込) |

|---|---|---|---|---|

| 1,811本 | 212本 | 3,679銘柄 | 1ヵ国 | 0円~ |

(2023年11月24日時点)

松井証券は、3つのロボアドサービスで初心者でも効率よく投資信託で運用できるのが特徴です。

松井証券の3つのロボアドサービス

| 投信工房 | プロの投資理論を応用して長期投資に最適な投資信託ポートフォリオを提案 |

|---|---|

| 投信提案 | ロボQUICKファンドスコアを基に投資目的に合った投資信託を提案 |

| 投信見直しロボ | 保有投資信託に似ていて、よりスコアの高い投資信託を提案 |

ポートフォリオ運用、投資信託の購入、入れ替え売買それぞれでロボアドを活用できます。

また松井証券は、サポートが手厚いのが特徴です。問い合わせ窓口格付け、Webサポート格付けで13年連続最高評価を得ています(HDI-Japan調べ)。オペレーターが利用者と同じ画面を見ながら説明する「リモートサポート」も指示内容がわかりやすくて便利です。

松井証券では、利用者専用の銀行サービスである「MATSUI Bank」を展開しています。住信SBIネット銀行との提携サービスで、実質的にネット銀行として利用可能です。投資資金の入金が自動化されるため、証券口座の残高管理の手間が省けます。さらにMATSUI Bankでは、普通預金金利に0.2%(税引き前)が適用され、待機資金からも利息を得られます。

\3つのロボアドサービスが便利!/

どうしても銀行でNISAを始めたい場合はどこがいい?

資産管理を銀行中心で進めたい方もいるでしょう。その場合、銀行のなかではつみたてNISA対象の投資信託の取扱本数が多い、イオン銀行での口座開設を検討してみてください。

・イオン銀行

| 投信取扱本数 | つみたてNISA 取扱投信本数 |

投信積立の最低投資金額 |

|---|---|---|

| 324本 | 20本 | 1,000円~(一部商品除く) |

(2023年11月24日時点)

イオン銀行は、銀行としてはつみたてNISAの取り扱い投資信託の本数が多くなっています。

| 金融機関 | つみたてNISA 取扱投信本数 |

|---|---|

| 三菱UFJ銀行 | 12本 |

| 三井住友銀行 | 4本 |

| イオン銀行 | 20本 |

(2023年11月24日時点)

商品としても日本株、海外株、新興国株、バランス型の各投資信託がラインナップに並んでいるため「投資地域は選びたいが銘柄数が多すぎないほうが選びやすい」という方には適しています。全国のイオンに併設しているため、買い物ついでに窓口に寄って相談や手続きをしたい方に便利です。

またイオン銀行では、取引状況に応じて4つのステージがあり、投資信託の売買・保有も加点となる取引の一つです。外貨預金やローンなども含めたさまざまな取引を通じて最高ランクまで上げれば、普通預金金利が0.1%(税引き前)まで優遇されます。

新NISAを見据えてどの証券口座がいいかを考えておこう

2024年から始まる新NISAを見据えて以下の5つのポイントを押さえたうえで証券口座を選ぶことがおすすめです。

一般NISA・つみたてNISAがある証券会社・銀行に新NISA口座が自動開設される

多くの証券会社では、2023年時点で一般NISA・つみたてNISAを保有していると、そのまま新NISAが自動開設されます。そのため2023年からNISAを始める場合は、そのまま新NISAでも同じ証券会社を利用する想定で証券会社を選んだほうがいいでしょう。

新NISAで利用することも想定したうえで、自分にとって最適な証券会社を選んでNISA口座を開設してください。なお2023年の一般NISA・つみたてNISAの投資枠は、2024年以降に持ち越しとならず、新NISAが始まれば新たな投資枠が適用されます。そのため新NISAが始まる前にNISA口座を開設して年内に投資したほうが、非課税枠を効率よく活用できます。

一般NISA・つみたてNISA同様、新NISA口座は一つの金融機関でしか保有できない

新NISAの口座は、現行の一般NISA、つみたてNISAと同様に一つの金融機関でしか開設できません。新NISAの2つの枠となる「つみたて投資枠」「成長投資枠」を同じ金融機関で運用します。新NISAになったあとも使い続ける前提で、最適な金融機関を1つ選んで口座開設したほうが、あとで口座変更の手間がかかりません。

新NISAはNISAより長期間使用する可能性が高い

新NISAは、つみたてNISAや一般NISAより長期間使用する可能性が高いため、後悔しない自分に合った金融機関を厳選しましょう。新NISAと現行NISAの非課税適用期間や投資枠を簡単に比較すると以下の通りです。

| 現行のNISA(いずれか1つを選択) | 新NISA(併用可) | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税期間 | 20年間 | 5年間 | 無期限 | 無期限 |

| 非課税保有限度額 | 800万円 | 600万円 | 総額1,800万円(成長投資枠は~1,200万円) | |

年間の投資枠や累計の限度額が、大幅に拡充されているのが特徴です。そのため毎月投資できる元本が同じなら、新NISAの限度額を埋めるまでにより長い期間がかかります。さらに新NISAは、非課税期間が恒久化されるため、老後に至るまで長期にわたり使い続ける可能性があります。

将来に長期にわたって使い続ける金融機関となる可能性が高いため、自分にあった口座を厳選することが大切です。

新NISA開始後の証券口座移管には手間がかかる

新NISAは、NISA同様に開設後の口座移管が可能ですが、書類の授受・送付等が発生するため、一定の手間と時間がかかります。そのため基本的には、口座移管をせずに使い続ける想定で金融機関を選んだほうがよいでしょう。

また証券口座自体は移管できても、NISA口座で保有する有価証券は移管できないルールです。後で口座移管すると、複数の証券会社に新NISAの投資資産が残るため管理が煩雑化します。手間をかけずに資産運用するなら、信頼できる一つの金融機関で投資を続けるのが便利です。

新NISA開始直後から投資できるよう早めの口座開設がおすすめ

「新NISAが始まったらすぐに口座で投資を始めたい」という方は、新年を待たずに早めに手続きを進めておくのがおすすめです。

一部の証券会社では、新NISA開始を控えて口座開設依頼が殺到し、通常より開設に時間がかかっています。2024年に入ってから口座開設を始めても時間がかかり、年初から投資を始められない恐れがあります。

つみたてNISA・一般NISAの初心者におすすめの投資信託8選

NISAでの投資では、口座選びと同じくらい銘柄選びも大切です。ここからは、つみたてNISA、一般NISAにおすすめの投資信託を8本紹介します。

つみたてNISA・一般NISAのおすすめインデックスファンド5選

特定の市場指数に連動することを目指して運用する、インデックスファンドのおすすめ銘柄は以下の5本です。

eMAXIS Slim 全世界株式(オール・カントリー)

| 運用会社 | 三菱UFJアセットマネジメント |

|---|---|

| 投資対象 | 日本を含む世界の株式 |

| 基準価額 | 2万828円 |

| 純資産総額 | 1兆6,864億3,200万円 |

| 信託報酬 | (年率、税込)0.05775% |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

19.70% |

特記ない個所は2023年11月17日時点

eMAXIS Slim 全世界株式(オール・カントリー)は、MSCIオール・カントリー・ワールド・インデックス(円換算ベース)という指数へ連動することを目指して運用されます。日本を含む全世界の株式に分散投資するファンドです。2023年3月末時点で、MSCIオール・カントリー・ワールド・インデックスには先進国23ヵ国、新興国24ヵ国が組み入れられています。

純資産総額が約1兆7,000億円にものぼり、かつ順調に拡大傾向です。また管理費用が0.05775%と国内有数の手数料が低水準なファンドとなっています。規模が大きく低コストな点で、長期で保有するうえで適したファンドの一つです。近年の好調な株式市場も背景に、3年間の年率リターンは19.59%(税引き前)となっています。

eMAXIS Slim 先進国株式インデックス

| 運用会社 | 三菱UFJアセットマネジメント |

|---|---|

| 投資対象 | 先進国株式 |

| 基準価額 | 2万5,012円 |

| 純資産総額 | 5,734億5,200万円 |

| 信託報酬(年率、税込) | 0.09889% |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

21.91% |

特記ない個所は2023年11月17日時点

eMAXIS Slim 先進国株式インデックスは、日本を除く先進国に分散投資するインデックス投資信託です。先進国22ヵ国が含まれるMSCIコクサイ・インデックス(配当込み、円換算ベース)という市場指数に連動するように運用されます。なお、2023年10月末時点では米国の投資割合が全体の約73%と高い点には留意しましょう。

海外資産に投資したけど新興国は避けたい方、日本の個別株や日本株のアクティブファンドを別に持っている方などには適したファンドの一つです。

信託報酬を含む管理費用が0.9889%と、0.1%割れでコストが低いのが特徴となっています。2023年11月時点で運用開始から6年以上が経過していて、長期にわたり運用を継続してきた銘柄です。残高も緩やかに拡大傾向で、安心して長期保有できます。

\eMAXIS Slim 先進国株式インデックスに投資するなら!/

SBI・V・S&P500インデックス・ファンド

| 運用会社 | SBIアセットマネジメント |

|---|---|

| 投資対象 | 米国株式 |

| 基準価額 | 2万2,239円 |

| 純資産総額 | 1兆2,079億2,900万円 |

| 信託報酬(年率、税込) | 0.0938%程度 |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

23.08% |

特記ない個所は2023年11月17日時点

SBI・V・S&P500インデックス・ファンドは、米国の主要な大手企業に分散投資できるインデックスファンドです。銘柄名にもなっているS&P500は、ニューヨーク証券取引所、NASDAQなどの上場企業のうち、主要500社が時価総額加重平均で組み入れられた市場指数です。先進国でありながら高成長が期待できる米国株へ投資したいなら、このファンドを選びましょう。

安定した投資需要と好調な株式市場が相まって純資産総額は順調に成長しており、1兆円を優に超える大型ファンドとなっています。純資産総額の減少に伴う運用終了のリスクが相対的に低く、安心して長期保有できます。管理報酬が0.1%割れで、コストを抑えて投資できるのも魅力です。

たわらノーロード日経225

| 運用会社 | アセットマネジメントOne |

|---|---|

| 投資対象 | 日本株式 |

| 基準価額 | 1万9,566円 |

| 純資産総額 | 1,142億700万円 |

| 信託報酬(年率、税込) | 0.143%以内 |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

12.27% |

特記ない個所は2023年11月17日時点

たわらノーロード日経225は、日本株の主要企業に分散投資するインデックスファンドです。銘柄名にも含まれている日経平均株価(日経225)への連動を目指して運用されています。日本の株価指数であるため、投資先の情報収集がしやすく組入先も有名企業ばかりです。例えば2023年10月末の組入上位企業は、下記の通りとなっています。

- ファーストリテイリング:10.5%

- 東京エレクトロン:6.3%

- ソフトバンクグループ:3.9%

- アドバンテスト:3.2%

- KDDI:2.8%

よく知る日本企業に投資したほうが安心できる方は、このファンドがおすすめです。

\たわらノーロード日経225に投資するなら!/

eMAXIS Slim バランス(8資産均等型)

| 運用会社 | 三菱UFJアセットマネジメント |

|---|---|

| 投資対象 | バランス |

| 基準価額 | 1万5,150円 |

| 純資産総額 | 2,331億7,800万円 |

| 信託報酬(年率、税込) | 0.143%以内 |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

9.84% |

Slim バランス(8資産均等型)」

特記ない個所は2023年11月17日時点

eMAXIS Slimバランス(8資産均等型)は、世界中の債券・株式・REITに分散投資できるファンドです。具体的には、次の資産へ12.5%ずつの分散投資を目指しています。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内REIT

- 先進国REIT

株式だけではリスクが高すぎるので、投資先を分散させたい方に適しています。また、つみたてNISAや2024年以降のつみたて投資枠で、資産の一部を債券に投資したい方にもおすすめです。

つみたてNISA・一般NISAのおすすめアクティブファンド3選

市場指数より上回ることを目標に運用するアクティブファンドのおすすめは、以下の3本です。

つみたてNISA・一般NISAのおすすめアクティブファンド

ひふみプラス

| 運用会社 | レオス・キャピタルワークス |

|---|---|

| 投資対象 | 海外株式 |

| 基準価額 | 5万3,415円 |

| 純資産総額 | 5,363億6,200万円 |

| 信託報酬(年率、税込) | 1.078%以内 |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

4.15% |

特記ない個所は2023年11月17日時点

ひふみプラスは、世界中の株式に投資するアクティブファンドです。国内外の経済成長市場価値が割安と評価される株式に投資して、長期的な資産成長を追求しています。2012年設定で10年以上運用が継続していて、その間のトータルリターンは400%を超える(2023年10月末時点)など、確かな実績を残しています。

同ファンドは、銘柄を選別するだけでなく株式の投資比率もコントロールするのが特徴です。市場全体に割高な銘柄が増えた、もしくは下落リスクが大きいと判断すれば株式比率を抑えて、現金を多く保有します。

\ひふみプラスに投資するなら!/

・コモンズ30ファンド

| 運用会社 | コモンズ投信株式会社 |

|---|---|

| 投資対象 | 日本株式 |

| 基準価額 | 4万6,220円 |

| 純資産総額 | 532億4,200万円 |

| 信託報酬(年率、税込) | 1.078%以内 |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

13.21% |

特記ない個所は2023年11月17日時点

コモンズ30は、主に日本株を中心に投資するアクティブファンドです。長期目線で投資銘柄を選別するファンドで30年先までの長期投資を見据えた「30年目線」で、外部環境の変化に強い企業を「30銘柄」を選ぶのが特徴です。

日本国内の市場が成熟・衰退しても相対的に耐久力を持つと期待できる、海外売上比率の高い企業が多く選別されています。また「資源・エネルギー」「地球開発」「新素材」「ウェルネス」などの「未来コンセプト」というファンド独自の分類に従って投資先を選別しているのも特徴です。

キャピタル世界株式ファンド

| 運用会社 | キャピタル・インターナショナル |

|---|---|

| 投資対象 | 海外株式 |

| 基準価額 | 2万5,447円 |

| 純資産総額 | 5,112億3,100万円 |

| 信託報酬(年率、税込) | 1.701%程度 |

| 税引き前リターン(3年・年率) ※2023年10月31日時点 |

15.38% |

特記ない個所は2023年11月17日時点

キャピタル世界株式ファンドは、グローバルにビジネス展開するキャピタル・インターナショナルが運用する、世界中の株式に投資するアクティブファンドです。

同社の、調査力や運用力を活用し、複数のポートフォリオマネジャーが協力して投資判断を行うことで、安定的なリターンを追求します。投資先選別では、経済全体の動向(マクロ経済)と個別銘柄の分析を組み合わせて、確信度の高い銘柄を選んでいるのが特徴です。2007年の設定以降、2023年10月末時点で133%超の着実なリターンを実現させています。

一般NISAの初心者におすすめの日本株5選

一般NISAでは、投資信託のほか日本株にも投資できます。NISAを活用するなら長期投資に適した銘柄を選別するのが有効です。例えば以下の5つの銘柄がおすすめです。

クラレ

| 銘柄名 | クラレ |

|---|---|

| コード | 3405 |

| 株価 | 1,556円 |

| 実績PBR(株価純資産倍率) | 0.73倍 |

| 予想配当利回り | 3.21% |

| 事業内容 | 高機能樹脂ポバール等とそれを加工した各種フィルムが柱 |

2023年11月17日時点

クラレは、大手化学メーカーで、フィルムや繊維、化学製品を生産しています。直近は、主力事業の一つである「イソプレン」事業が需要低迷により事業単位で赤字に転落も、2024年12月期に向けては上向く見通しです。また複数の製品で首位のシェアを確立しているなど、確固たる地位を築いています。

株価を1株あたり純資産を割ったPBRが0.7倍台と、1を下回っていて割安な水準にあるのが特徴です。また予想の配当利回りが3.21%となっており、日経平均の構成銘柄予想平均値の1.95%を上回っていて、相対的に魅力的な配当が期待できます。

住友倉庫

| 銘柄名 | 住友倉庫 |

|---|---|

| コード | 9303 |

| 株価 | 2,415円 |

| 実績PBR(株価純資産倍率) | 0.81倍 |

| 予想配当利回り | 4.18% |

| 事業内容 | 倉庫大手、総合物流も展開 |

2023年11月17日時点

住友倉庫は、国内外で倉庫や物流を展開する企業です。物流部門では、傘下に「遠州トラック<9057>」も抱えています。足元は、機械部品の荷捌きや文書保存の事業が好調もグローバルな海運需要の剥落や運賃の伸び悩みが足かせとなっています。

ただし倉庫・運輸全体で時価総額7位の大手企業であり、自己資本比率が2023年9月末時点で57.9%と財務が健全性な点などは、長期投資するうえで安心材料です。

また、PBRが0.81倍と割安な水準で、さらに予想配当利回りは4.18%と高水準です。2020年3月期以降増配傾向が続いていて、2024年3月期も増配見通しとなっているため、配当に着目して投資する方にも適しています。

\「ゼロ革命」で日本株の取引手数料が無料!/

小松製作所(コマツ)

| 銘柄名 | 小松製作所(コマツ) |

|---|---|

| コード | 6301 |

| 株価 | 3,816円 |

| 実績PBR(株価純資産倍率) | 1.26倍 |

| 予想配当利回り | 3.77% |

| 事業内容 | 建設機械 |

2023年11月17日時点

小松製作所は、世界2位の建設機械メーカーで、グローバルに幅広く事業を展開しています。近年は、ICTなどITに着目した事業を強みとする企業で、2019年度にはすでにDX(デジタルトランスフォーメーション)関連の事業を推進する方針を示していました。

2021年3月期以降、連続して営業利益ベースでは増益を継続していて四季報では2024年3月期、2025年3月期も増益となる予想を示しています。配当利回り3.77%と相対的に高く、かつ2021年3月期以降は連続増配となっています。業績が安定していて潤沢な配当が期待できる銘柄を好む方には、適した投資先の一つです。

世紀東急工業

| 銘柄名 | 世紀東急工業 |

|---|---|

| コード | 1898 |

| 株価 | 1,609円 |

| 実績PBR(株価純資産倍率) | 1.49% |

| 予想配当利回り | 5.59% |

| 事業内容 | 道路舗装大手 |

2023年11月17日時点

世紀東急工業は、大手私鉄の東急グループの企業で道路舗装などを主力事業として手掛けています。主な顧客は、国土交通省や日本各地の高速道路を管理するNEXCO各社です。継続的な需要が期待できる道路舗装を手掛け、かつ公的機関が主要顧客である点は、ビジネス基盤に繋がると期待されます。

また同社は、予想配当利回りが5.59%と高水準で、2023年5月に配当性向(1株あたり当期純利益と配当額の割合)100%を目指す方針を示しています。今後も積極的な株主還元が期待できる銘柄です。

イオン

| 銘柄名 | イオン |

|---|---|

| コード | 8267 |

| 株価 | 3,087円 |

| 実績PBR(株価純資産倍率) | 2.52倍 |

| 予想配当利回り | 1.17% |

| 事業内容 | 国内小売大手で総合スーパー(GMS)中心 |

2023年11月17日時点

イオンは、総合スーパー部門で時価総額1位の企業です。日本各地に総合スーパーやショッピングモールなどの商業施設を展開しています。グループ企業のイオンフィナンシャルサービスで金融業、イオンモールでは不動産業(ディベロッパー事業)も手掛けています。

イオンでは、株主に「オーナーズカード」が付与されるという特徴的な株主優待を提供しており、持ち株数に応じてイオンでの買い物金額の3~7%がキャッシュバックされます。イオンで日常的に買い物する方には、魅力的な優待制度です。また長期保有する株主には、別途イオンギフトカードが付与される「長期保有株主優待制度」もあります。

\「ゼロコース」で日本株の取引手数料が無料!/

新NISA・つみたてNISA・一般NISAのよくある質問

最後に新NISAやつみたてNISA、一般NISAに関するよくある質問と回答をまとめました。精度を理解するうえで参考にしてください。

つみたてNISA・一般NISAは2024年以降どうなる?

2024年以降は、新NISAが始まり現行のつみたてNISA・一般NISAでは新規投資ができなくなります。ただし途中で売却しない限り、既存の投資銘柄については、つみたてNISAで20年間、一般NISAで5年間まで非課税が適用されます。また、つみたてNISA・一般NISAの投資額は新NISAとは別枠なので、保有継続したとしても新NISAの生涯投資枠(1,800万円)は変わりません。

新NISA・つみたてNISA・一般NISAのメリットは?

NISAとは、本来有価証券投資で配当収入や売買益を得たときに発生する税金20.315%(復興特別所得税を含む)が非課税となる制度です。つみたてNISAは投資開始から20年間、一般NISAは5年間と非課税期間が決まってましたが、新NISAでは無期限化され、売却するまで非課税が適用されます。

新NISAの保有銘柄を売却したら枠は復活する?

新NISAでは、NISA口座での保有銘柄を売却すると、翌年に売却した銘柄の元本相当の投資枠が復活します。最長1年間待つ必要はあるものの、現行のNISAより途中売却がしやすい制度となっています。

今持っているNISA銘柄は2024年以降どうなる?

保有銘柄は売却しない限り、つみたてNISAで20年間、一般NISAで5年間、非課税が適用されます。

ただし非課税期間が切れたあと、新たに投資枠を消費して課税適用を継続する「ロールオーバー」はできないルールとなりました。その後も非課税の適用を受けるためには、一度売却して新NISA口座で再購入する必要があります。