インフルエンサーのなかには、「NISAは年間360万円×5年の最速で使い切るべき」と断定的な主張をしている人がいますが、これは株価が上がり続けることを前提にしています。

今後の株価がどうなるかはわからないので、将来の株価を想定したうえで自分のペースで使い切るべきです。NISAは、期限なく生涯利用できるため、最速で使い切る必要はありません。

この記事では、NISAの非課税保有限度額1,800万円をいつまでに使い切るべきかを解説します。NISAの始め方も解説しているので、これからNISAを始めようと考えている人も確認してみましょう。

NISA枠をいつまでに使い切るべきかは今後の株価によって変わる

「NISA枠をいつまでに使い切るべきか」は、今後の株価によって変わります。SNSでは「年間360万円×5年で使い切るべき」という意見もありますが、今後の株価が上がり続けることを前提にしており、株価が暴落する可能性をほとんど考慮していません。将来の株価がどうなるかは誰にもわからないため、ここでは簡単に3パターンに分けて紹介します。

今後も株価が上がり続ける:年間360万円×5年(最速)で使い切るべき

今後も株価が上がり続けるなら、年間360万円×5年で使い切るべきです。最速で使い切るほうが、株価が安いときに買えます。例えば年間5%ずつ株価が上昇し続けると仮定すると、5年で使い切る場合と15年で使い切る場合では約650万円の差が出ます。

【5年で使い切る場合と15年で使い切る場合の比較】

| 年間360万円 (5年で使い切る) |

年間120万円 (15年で使い切る) |

|

|---|---|---|

| 15年後 | 約3,323万2,423円 | 約2,672万8,894円 |

NISAでのポートフォリオの組み方について詳しく解説した記事もあります。もし年間360万円の投資を検討しているなら、合わせてこの記事も読むことで、買うべき銘柄やその選び方などを理解できるでしょう。

> NISAでのポートフォリオの組み方のポイントとは?おすすめのポートフォリオ例も紹介

上昇・下落を繰り返して横ばいになる:年間120万~180万円のペースで使い切るべき

株価が上昇や下落を繰り返して横ばいになると予想する場合は、年間120万~180万円のペースで使い切るべきです。積立期間を長くしたほうが、安く買えるタイミングがある分リターンも良くなります。クレカ積立などのキャッシュレス決済でポイントが貯まるサービスを利用して、お得に積立投資を始めてみましょう。

例えば大手ネット証券であればクレカ積立で月10万円、楽天証券なら楽天キャッシュ決済も含めて月15万円まで投資信託の積立投資ができます。

【クレカ積立やキャッシュレス決済で還元される1ヵ月分のポイント】

| 三菱UFJ eスマート証券 | マネックス証券 | 楽天証券 | SBI証券 | |

|---|---|---|---|---|

| 月5万円 | 500 ポイント |

550 ポイント |

250 ポイント |

250 ポイント |

| 月10万円 | 1,000 ポイント |

730 ポイント |

500 ポイント |

500 ポイント |

| 月15万円 | ─ | ─ | 750 ポイント |

─ |

(2024年9月2日現在、CRAZY MONEY Plus編集部調べ)

ただしSBI証券では、2024年11月買付分以降のクレカ積立について改悪を発表しています。そのため他の大手ネット証券でも将来的に改悪される可能性があります。改悪を前提とする場合であれば早めに月10万円または15万円の限度額までクレカ積立を始めて、改悪される前にポイントをもらったほうがいいでしょう。

ポイント投資について詳しく解説した記事もあります。ぜひ合わせて読んでみてください。

> ポイント投資が可能なおすすめのポイントとネット証券を徹底解説!

いったん暴落してから上昇する:暴落するまで年間36万~60万円程度で様子見

いったん暴落してから上昇すると予想する場合、暴落するまでは年間36万~60万円程度の積立投資で様子見しましょう。

相場はあるとき急に流れが変わり、リーマンショックのように誰も予想しなかった暴落が起きるかもしれません。暴落待ちの投資方針は、結果的に暴落がなく「投資しておけばよかった」と後悔する可能性もあるため、月3万~5万円くらいは投資をしておきましょう。(日本の株式市場で、2024年8月初旬には過去数十年の間でもっとも極端な動きとなり、歴史的な大暴落に見舞われた)

暴落してから一気に非課税枠を使い切れるように準備しておくことも戦略の一つです。

NISA枠を使い切ったあとはどうすればいい?

NISA枠を使い切ったあとは、売りたい商品があるなら売却して非課税枠の再利用をしてもいいでしょう。

NISA枠は、1,800万円あるといっても最速5年で使い切ってしまいます。使い切ったあとのことを考えておいて損はないでしょう。

売りたい商品があるなら売って枠を再利用する

売りたい商品がある場合は、売却して非課税枠を再利用しましょう。購入後に株価が上がって利益が出ているのであれば、いったん利益を確定して別の商品に買い替えてもいいタイミングです。

売却してもその年度のNISAの年間投資枠は復活しません。しかし旧NISAと異なり非課税保有限度額1,800万円は売却後、翌年以降に枠が復活します。

【NISAと旧NISA(つみたてNISA・一般NISA)の違い】

| NISA | 旧つみたてNISA | 旧一般NISA | |

|---|---|---|---|

| 年間 投資枠 |

360万円 | 40万円 | 120万円 |

| 非課税 保有 限度額 |

1,800万円 | 800万円 | 600万円 |

| 枠の 再利用 |

◯ | ✕ | ✕ |

参照:金融庁

なお非課税保有限度額は、購入時の金額(簿価)で計算します。100万円分購入した投資信託を200万円で売却した場合、再利用できる枠は100万円です。

売りたい商品がないなら様子を見る

売りたい商品がない場合は、いったん様子見でいいでしょう。現状の株価は低く(2024年9月2日時点)、タイミングとしては売却に適していません。焦って今所有している商品を売ってしまうのはおすすめしないので、市場の動きをよく観察して売りたい商品(利益が出そうなら)があれば売りましょう。

また、市場の動きを見つつも絶えず、新たな投資先をリサーチすることも大切です。ただただ様子を見ているだけはNGです。

結婚しているなら妻または夫のNISA枠を利用する

どうしても投資金額を増やしたい場合は、妻または夫のNISA枠を利用する手もあります。2人分のNISA枠を使えば、非課税枠の合計は3,600万円です。ただし妻(夫)名義の口座で実質的には夫(妻)が投資している「借名取引」は禁止されています。

あくまでも各々の判断で投資しましょう。さらに夫が妻、または妻が夫に投資資金を渡す場合、年間110万円を超えると贈与税がかかります。

毎年同じ金額を決まった時期に贈与すると年間110万円以内でも定期贈与とみなされて課税される可能性もあるため、渡す金額やタイミングはずらしましょう。

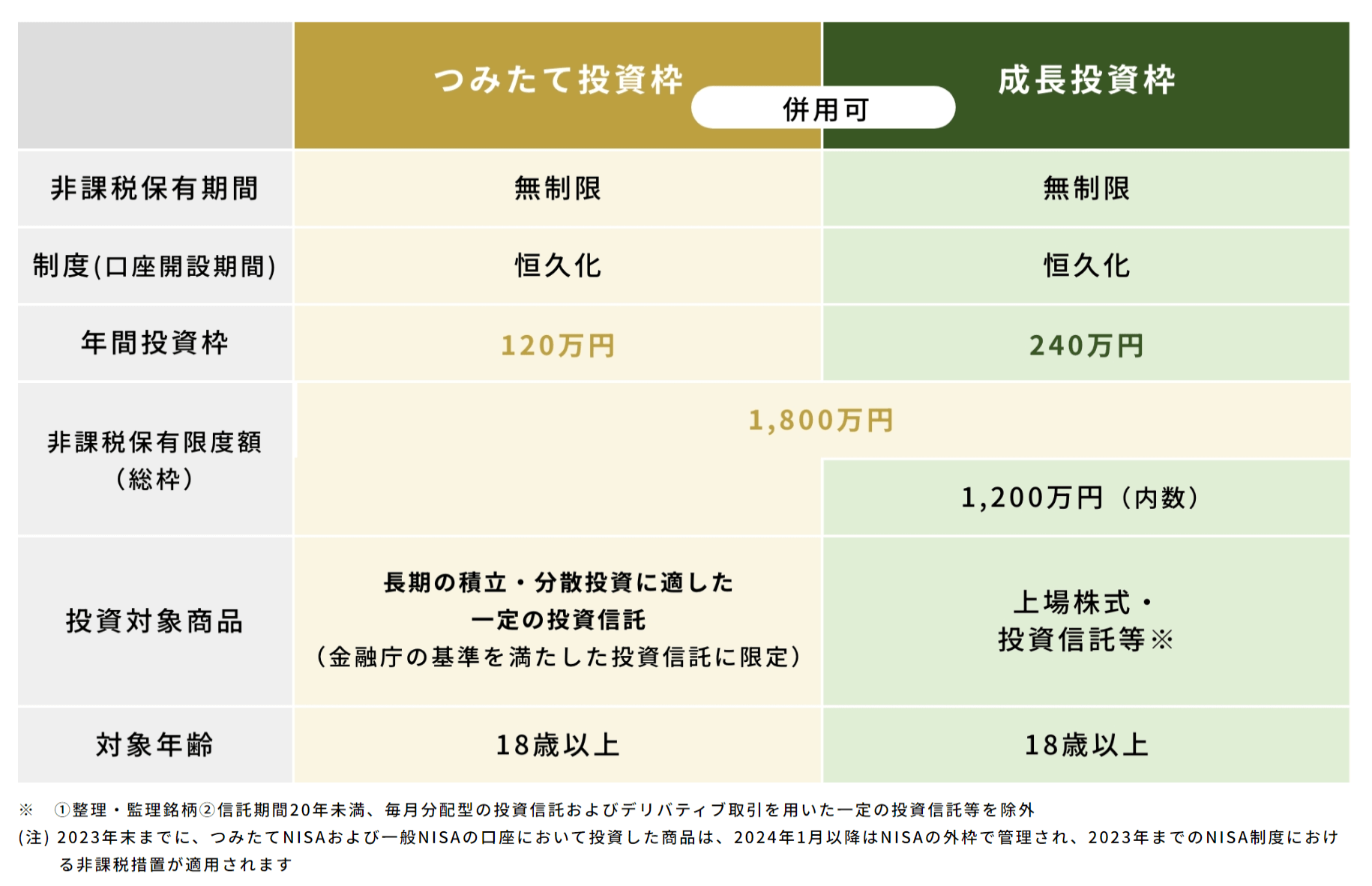

NISAの成長投資枠は使い切ったほうがいい?

NISAの成長投資枠は1,200万円まで使えますが、必ずしも使い切る必要はありません。1,800万円の枠をすべてつみたて投資枠で埋めても問題ありません。

日本株や米国株に投資したいなら使い切ったほうがいい

日本株や米国株に投資したい場合は、できる限り成長投資枠を使い切ったほうがいいでしょう。つみたて投資枠は、一部の投資信託しか買えません。

【つみたて投資枠と成長投資枠の対象商品・取扱銘柄数】

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資信託 | 299本 | 2,275本 |

| 日本株 | ✕ | ◯ |

| 米国株 | ✕ | ◯ |

投資先にこだわらないなら使い切らなくてもいい

投資先にこだわらない場合、成長投資枠は使い切らなくても問題ありません。1,800万円のうち、必ず使う枠はつみたて投資枠だけで、成長投資枠は0~1,200万円まで自由に調整できます。

【NISAの概要】

つみたて投資枠だけで1,800万円でも構いませんし、配当や株主優待目当てで100万円だけ成長投資枠を使い、残り1,700万円はつみたて投資枠を利用してもOKです。

NISAを始めるには?

NISAを始めるには、金融機関でNISA口座を開設し、商品を選んでNISAの枠を使って投資をするだけです。大手ネット証券5社(SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券)のNISAであれば手数料無料で始められます。

【大手ネット証券のNISA】

| SBI証券 | 楽天証券 | マネックス 証券 |

auカブコム 証券 |

松井証券 | |

| 取引手数料 (日米株・投信) |

無料 | 無料 | 無料/実質無料 | 無料 | 無料 |

| 投資信託 (成長投資枠) |

1,193本 | 1,149本 | 1,128本 | 1,034本 | 1,094本 |

| 米国株 | 5,149本 | 5,056本 | 4,940本 | 1,890本 | 3,977本 |

| 単元未満株 | 3,900以上 | 1,575 | 3,900以上 | 3,900以上 | 売却のみ |

| ポイント サービス |

Tポイント Vポイント Pontaポイント dポイント JALのマイル PayPayポイント |

楽天ポイント | マネックス ポイント |

Ponta ポイント |

松井証券 ポイント |

| ポイント 投資 |

投資信託 日本株 単元未満株 |

投資信託 日本株 単元未満株 米国株 |

投資信託 (積み立ては除く) |

投資信託 単元未満株 (積み立ては除く) |

投資信託 (3銘柄) |

| IPO実績 (2023年) |

91社 | 61社 | 53社 | 26社 | 70社 |

おすすめのネット証券について詳しく知りたい人はこちら。

NISA口座おすすめのネット証券会社は?おすすめ銘柄も合わせて紹介

NISAの始め方を詳しくしりたい人はこちらも合わせて読んでみてください。

NISAの始め方は?金融機関選びや口座開設の手順から解説

NISA枠についてよくある質問

NISA枠について、よくある質問を2つ取り上げました。NISAをどう使っていけばいいのか迷っている人は、ぜひ参考にしてください。

NISAの非課税投資枠に手数料は含まれる?

NISAの非課税投資枠に手数料は含まれません。なお大手ネット証券では、日本株や米国株、投資信託の手数料を無料または実質無料にしているため、あまり気にしなくてよいでしょう。

つみたて投資枠と成長投資枠の内訳は?

つみたて投資枠と成長投資枠は、投資方針に応じて柔軟に調整できます。成長投資枠だけで1,800万円を埋めることはできませんが、つみたて投資枠は600万~1,800万円、成長投資枠は0~1,200万円の間で調整可能です。

NISAでのポートフォリオの組み方について詳しく解説した記事もあります。合わせて読んでみてください。

> NISAでのポートフォリオの組み方のポイントとは?おすすめのポートフォリオ例も紹介

NISA枠は自分のペースで使い切ろう

NISA枠は、自分のペースで使い切りましょう。年間360万円のペースで投資していけば最速の5年で使い切れますが、いつまでも株価が上がり続けるとは限りません。投資金額が多ければ多いほど暴落時の損失額も増えるため、焦らず無理のない金額で投資することが大切となります。

まだNISA口座を開設していない人は、NISAなら日本株、米国株、投資信託の手数料が無料または実質無料になる大手ネット証券がおすすめです。どの証券会社でNISA口座を開設したらいいのか迷っている場合は、ネット証券最大手のSBI証券または楽天グループのサービス利用者が使いやすい楽天証券を選びましょう。