銀行は、預金口座がある人向けに対面や電話でNISAの開設について勧誘をすることがあります。どうしても銀行でNISA口座を開設したいならやむを得ませんが、そこまでのこだわりがないのであれば銀行でNISAはやめたほうが賢明です。NISAを始めようと思っている場合は、日本株や米国株、投資信託の取引手数料が無料になる大手ネット証券を選びましょう。

この記事では、銀行でNISAはやめたほうがいい理由と始めたほうがいい金融機関を解説します。

\低コスト商品の取り扱いが豊富/

銀行でNISAは「やめたほうがいい」と言われる理由

銀行でNISAは「やめたほうがいい」と言われる理由は、主に以下の4つです。

投資信託の取扱銘柄数が少なすぎる

銀行のNISAは、証券会社と比較して投資信託の取扱銘柄数が少なすぎる傾向があります。ネット証券と比べると、取扱銘柄数は多くても3分の1程度、少ない銀行では10分の1もありません。

【投資信託の取扱銘柄数の比較】

| 金融機関名 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| SBI証券 | 224本 | 1,193本 |

| 楽天証券 | 222本 | 1,149本 |

| 三菱UFJ銀行 | 24本 | 377本 |

| 三井住友銀行 | 4本 | 90本 |

| みずほ銀行 | 14本 | 118本 |

| ゆうちょ銀行 | 15本 | 58本 |

| りそな銀行 | 13本 | 94本 |

取扱銘柄数が少ないと、買いたい銘柄を見つけても買えない可能性が高くなります。買いたい銘柄を選べず後悔しないためにも、銀行でNISA口座を開設することはやめたほうがいいでしょう。

日本株や米国株が買えない

銀行のNISAでは、日本株や米国株が買えません。NISAは、国(金融庁)が設けた「制度」にすぎないため、金融機関が取り扱っていない商品には投資できない仕組みです。例えば、銀行のNISAでトヨタ自動車の株を買おうとしても、そもそも銀行では株を扱っていないので買えません。

NISA口座開設当初は株に興味がなかったとしても、投資経験を積むうちに日本株や米国株投資へ興味が出てくる可能性はあります。最初から取扱商品に制約がある銀行を選ぶ意味は乏しいので、NISAを始めるなら証券会社を選びましょう。

\NISAなら日米株の取引手数料が無料/

投資信託の保有時に発生するコストが高い商品が多い

銀行のNISAで取り扱っている投資信託は、保有時に発生する主なコスト(信託報酬)が高い傾向です。例えば、ゆうちょ銀行とSBI証券のつみたて投資枠で比較すると、コストはゆうちょ銀行のほうが高いことがわかります。

【ゆうちょ銀行とSBI証券のコスト(信託報酬)】

| 投資先 | ゆうちょ銀行 | SBI証券 |

|---|---|---|

| 米国株式 | 0.198% | 0.09372%以内 |

| 国内株式 | 0.198% | 0.1133%程度 |

| 全世界株式 (オルカン) |

0.198% | 0.05775%以内 |

| 先進国株式 | 0.22% | 0.0982%程度 |

| 新興国株式 | 0.374% | 0.1518%以内 |

(2024年4月8日現在、CRAZY MONEY Plus編集部調べ)

年率0.1%コストが上がれば、保有金額100万円で年間1,000円、10年で1万円のコスト増になります。信託報酬は、手数料のように直接負担するものではありません。しかし、毎日計算されて投資信託の価格(基準価額)に反映されます。

コストが高いとその分リターン(利益)が減るので、銀行よりもコストが低い商品を取り扱っている可能性が高い証券会社を選びましょう。

\低コスト商品の取り扱いが豊富/

必要な口座が証券会社より多くて煩雑

銀行は、NISAを始めるために必要な口座が証券会社より多くて煩雑です。証券会社であれば証券総合口座とNISA口座を同時に開設して1つの口座のように管理できますが、銀行は預金口座、投資信託口座、NISA口座の3つが必要になります。

証券会社なら入金元の銀行を自由に選べるので、普段利用していると違う銀行から入金する場合も便利です。大手ネット証券では、スマホから簡単に口座を開設でき、申し込んでから1~2日後にはNISAが始められます。

\最短2日でNISAが始められる/

銀行でNISAを始めるメリット

銀行でNISAを始めることは「やめたほうがいい」と言われていますが、以下のような2つのメリットもあります。普段使っている預金口座から投資信託の購入代金を引き落としたい場合は、選択肢の一つになるでしょう。

預金口座からそのまま投資信託の買付代金を引き落とせる

銀行のNISAは、預金口座からそのまま投資信託の買付代金を引き落とせる場合があります。例えば、りそな銀行でNISAを開設した場合、別途手続きをしなくても普通預金口座から引き落とせます。

証券会社の場合は、銀行からの入金または指定銀行との連携などの手続きが必要です。

担当者に投資の相談ができる

銀行であれば担当者に投資の相談ができます。はじめての投資で右も左もわからない人は、店舗にいる銀行員に相談できたほうが安心かもしれません。ただし銀行に限らず金融機関では担当者ごとに知識や経験の差が激しいことも事実です。投資経験が乏しい人が担当者になった場合、良質な相談は受けられないでしょう。

また、おすすめの商品があっても銀行が取り扱っていないなどの制約もあるため、経験豊富な人だから良質な提案を受けられるとも言い切れません。担当者や商品の良し悪しを判断できない場合は、コストが低い商品を幅広く取り扱うネット証券を選んだほうがいいでしょう。

NISAを始めたほうがいい金融機関

NISAを始めたほうがいい金融機関は、大手ネット証券5社です。大手ネット証券であればNISAで日本株、米国株、投資信託の取引手数料が無料または実質無料になります。取扱銘柄数が多いだけでなく、ポイントサービスも充実しているので、NISAを始めるなら大手ネット証券5社から選びましょう。

SBI証券:商品ラインナップが豊富でポイントサービスも充実

【SBI証券のNISAの概要表】

| 取引手数料 (日米株・投信) |

無料 |

|---|---|

| クレカ積立 (ポイント還元率) |

三井住友カード (他のクレカも可能) (0.5~5.0%) |

| 成長投資枠本数 | 1,193本 |

| つみたて投資枠本数 | 224本 |

| 取扱銘柄数 (米国株) |

5,149本 |

| 外国株の取扱国数 | 9ヵ国 |

| 取扱銘柄数 (単元未満株) |

3,900本以上 |

| ポイントサービス (いずれか選択) |

Tポイント Vポイント Pontaポイント dポイント JALのマイル PayPayポイント |

| ポイント投資 (※) |

投資信託 日本株 単元未満株 |

| IPO実績 (2023年) |

91社 |

(2024年4月13日現在、CRAZY MONEY Plus編集部調べ)

SBI証券は、商品ラインナップが豊富でポイントサービスも充実している業界最大手のネット証券です。三井住友カードでクレカ積立(クレジットカード決済でできる投信積立)をするとVポイントが貯まり、ポイントサービスでVポイント以外を選べば2種類のポイントが貯まります。外国株の取扱国数は、大手ネット証券最多の9ヵ国を誇り、米国株や投資信託の取扱銘柄数も豊富です。

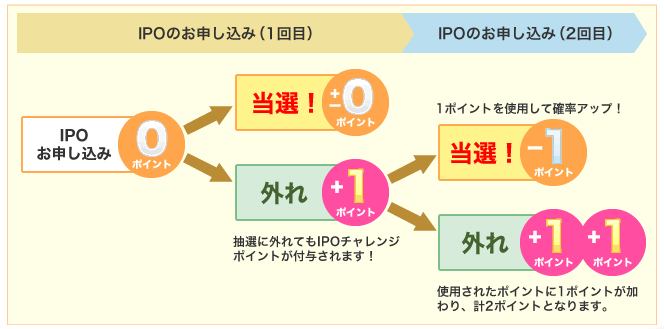

SBI証券は、IPO(新規公開株)投資にも強く2023年の実績数は業界最多の91社です。またIPOチャレンジポイントという制度があり、貯まったポイントを使うと当選確率が上がります。

【IPOチャレンジポイントの仕組み】

使いたいサービスやポイントにこだわりがなく、IPOに投資したいならSBI証券を選びましょう。

\IPOの実績数が業界最多/

SBI証券について詳しくはこちら

SBI証券で口座開設するメリットを紹介

楽天証券:楽天銀行や楽天カードの利用者にピッタリ

【楽天証券のNISAの概要表】

| 取引手数料 (日米株・投信) |

無料(※) |

|---|---|

| クレカ積立 (ポイント還元率) |

楽天カード (0.5~1.0%) |

| 成長投資枠本数 | 1,149本 |

| つみたて投資枠本数 | 222本 |

| 取扱銘柄数 (米国株) |

5,056本 |

| 外国株の取扱国数 | 6ヵ国 |

| 取扱銘柄数 (単元未満株) |

1,575本※1 |

| ポイントサービス | 楽天ポイント |

| ポイント投資 | 投資信託 日本株 単元未満株 米国株 |

| IPO実績 (2023年) |

61社 |

※1 2024年2月5日時点

(2024年4月13日現在、CRAZY MONEY Plus編集部調べ)

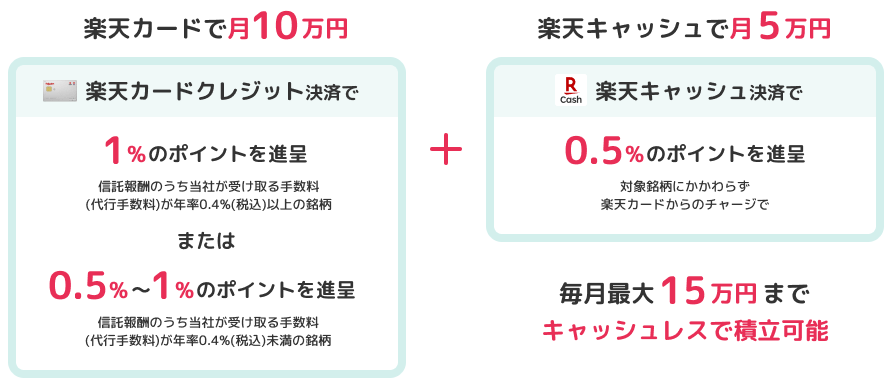

楽天証券は、楽天銀行や楽天カードの利用者に向いているネット証券です。楽天カードでのクレカ積立に対応しており、楽天キャッシュと合わせて月15万円まで投資信託のキャッシュレス決済ができます。

ポイント還元率は、積立金額を問わず最低でも0.5%あります。そのため月10万円までしかキャッシュレス決済ができないSBI証券よりももらえるポイントが多いです。楽天銀行を利用している人場合は、楽天証券に口座開設をしてマネーブリッジに申し込めば楽天銀行の普通預金を楽天証券での株や投資信託の買付資金に充てられます。楽天ポイントでのポイント投資にも対応しています。

楽天銀行や楽天カードをはじめとした楽天グループのサービス利用者は、楽天証券を選びましょう。

\楽天グループとの連携による特典が豊富/

楽天証券について詳しくはこちら

楽天証券のNISA口座開設手順とつみたてNISAの買い方を解説!おすすめ銘柄や他社からの変更方法も

マネックス証券:クレカ積立のポイント還元率が月5万円まで1.1%

【マネックス証券のNISAの概要表】

| 取引手数料 (日米株・投信) |

無料/実質無料 |

|---|---|

| クレカ積立 (ポイント還元率) |

マネックスカード (0.2~1.1%) |

| 成長投資枠本数 | 1,128本 |

| つみたて投資枠本数 | 219本 |

| 取扱銘柄数 (米国株) |

4,940本 |

| 外国株の取扱国数 | 2ヵ国 |

| 取扱銘柄数 (単元未満株) |

3,900本以上 |

| ポイントサービス | マネックスポイント |

| ポイント投資 | 投資信託 (積み立てを除く) |

| IPO実績 (2023年) |

53社 |

マネックス証券は、クレカ積立のポイント還元率が月5万円まで1.1%になるネット証券です。キャンペーンにより、2024年9月30日までは月10万円まで2.2%になります。クレカ積立で貯まったマネックスポイントは、dポイント、Pontaポイント、Amazonギフトカードに1ポイント単位で交換可能です。

ただし、キャンペーン後のクレカ積立のポイント還元率は、月5万円超~7万円までが0.6%、月7万円超~10万円以下までが0.2%に下がります。月5万円までなら1.1%と他の大手ネット証券よりも高く、マネックスカードは年1回以上クレカ積立をすれば年会費無料のため、投信積立の金額が月5万円までの人はマネックス証券を選びましょう。

\クレカ積立のポイント還元率2.2%/

マネックス証券について詳しくはこちら

【マネックス証券で始めるNISA】特徴や評判、買い方を徹底解説

松井証券:日本株や米国株の投資相談が電話でできる

【松井証券のNISAの概要表】

| 取引手数料 (日米株・投信) |

無料 |

|---|---|

| クレカ積立 (ポイント還元率) |

非対応 |

| 成長投資枠本数 | 1,094本 |

| つみたて投資枠本数 | 224本 |

| 取扱銘柄数 (米国株) |

3,977本 |

| 外国株の取扱国数 | 1ヵ国 |

| 取扱銘柄数 (単元未満株) |

売却のみ |

| ポイントサービス | 松井証券ポイント |

| ポイント投資 | 投資信託 (3銘柄) |

| IPO実績 (2023年) |

70社 |

松井証券は、日本株や米国株の投資相談が電話でできるネット証券です。投資相談は、受付時間外でもネットで予約ができ平日9:00~17:00の間で30分まで受けられます。「銘柄の探し方」「売買の材料探し」「取引タイミング」など、個別銘柄の取引内容についての相談も可能です。

クレカ積立や単元未満株(1~99株の日本株)の購入に対応していない点は他の大手ネット証券に劣りますが、電話で日本株や米国株の相談をしたいなら松井証券を選びましょう。

\銘柄選びの相談が電話でできる/

松井証券について詳しくはこちら

松井証券で口座開設しつみたてNISAを始めるメリットは?手続き方法からおすすめ銘柄まで網羅

auカブコム証券:月6万3,000円以上のクレカ積立をするなら選択肢の1つ

【auカブコム証券のNISAの概要表】

| 取引手数料 (日米株・投信) |

無料 |

|---|---|

| クレカ積立 (ポイント還元率) |

au PAY カード (1.0%) |

| 成長投資枠本数 | 1,034本 |

| つみたて投資枠本数 | 220本 |

| 取扱銘柄数 (米国株) |

1,890本 |

| 外国株の取扱国数 | 1ヵ国 |

| 取扱銘柄数 (単元未満株) |

3,900本以上 |

| ポイントサービス | Pontaポイント |

| ポイント投資 | 投資信託 単元未満株 (積み立ては除く) |

| IPO実績 (2023年) |

26社 |

auカブコム証券は、月6万3,000円以上のクレカ積立をする場合に、キャンペーンを除けばもらえるポイントが大手ネット証券で最多となるネット証券です。

【クレカ積立やキャッシュレス決済で還元される1ヵ月分のポイント】

| 毎月の 積立金額 |

auカブコム証券 | マネックス証券 | 楽天証券 | SBI証券 |

| 5万円 | 500ポイント | 550ポイント | 250ポイント | 250ポイント |

| 6万円 | 600ポイント | 610ポイント | 300ポイント | 300ポイント |

| 6万3,000円 | 630ポイント | 628ポイント | 315ポイント | 315ポイント |

| 10万円 | 1,000ポイント | 730ポイント | 500ポイント | 500ポイント |

| 15万円 | ─ | ─ | 750ポイント | ─ |

(2024年4月8日現在、CRAZY MONEY Plus編集部調べ)

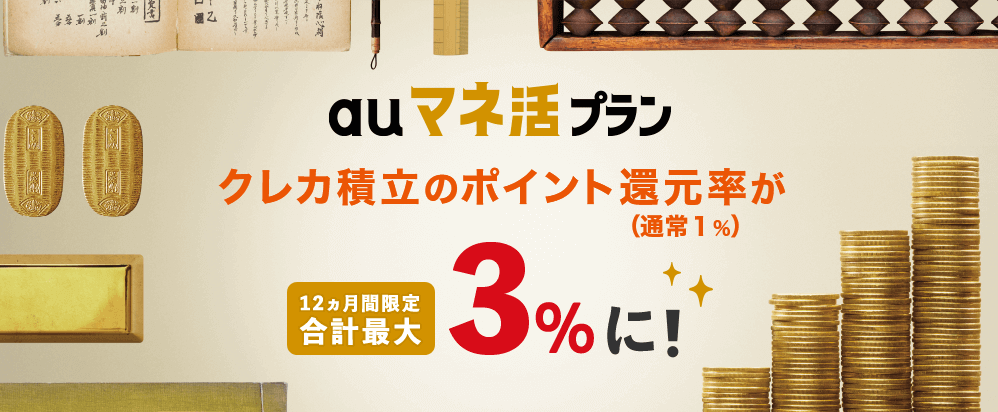

auのスマホでauマネ活プランに加入している場合、クレカ積立のポイント還元率が1.5%、ゴールドカードなら最大3.0%に上がります。ポイントサービスやグループとの連携はSBI証券や楽天証券に及びませんが、au PAY

カードでクレカ積立をするなら、選択肢の一つになるでしょう。

\クレカ積立が月10万円まで還元率1.0%/

auカブコム証券について詳しくはこちら

auカブコム証券で口座開設してNISAを始めるなら今!メリットやおすすめ銘柄を解説します

そもそもNISAとは

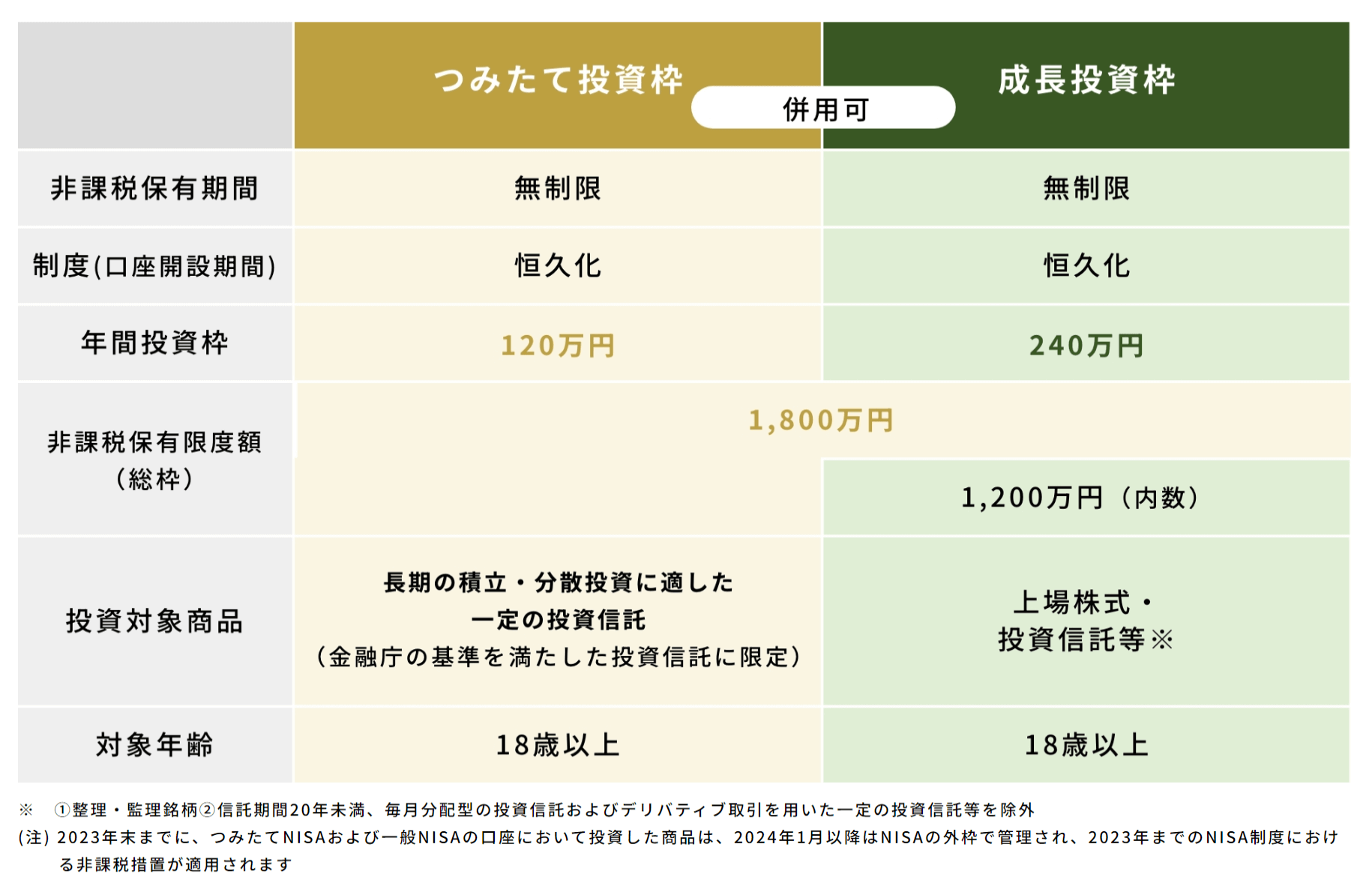

ここでのNISAとは、2024年1月にスタートした「新しいNISA」です。2014年にスタートした一般NISAと2018年にスタートしたつみたてNISAが一本化され、新制度に生まれ変わりました。従来のつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」になり、併用できるようになっています。

旧NISA(つみたてNISA・一般NISA)からNISAになって変わったこと

つみたてNISAや一般NISAは、2023年12月末で終了したため、金融機関では現状のNISAと区別するために旧NISAと呼んでいます。旧NISAからNISAになって主に変わったことは5つです。旧NISAと比べて格段に使いやすいのが特徴といえます。

口座の選択が不要

NISAには、つみたて投資枠と成長投資枠が併用できるため、旧NISAのような口座の選択は不要です。NISA口座を開設すれば、どちらの枠も利用できます。つみたて投資枠で投信積立をしながら成長投資枠で日本株や米国株に投資するなど、投資方針に合わせて柔軟な運用ができます。

非課税期間が無期限

【非課税期間の比較】

| NISA | 旧つみたてNISA | 旧一般NISA | |

|---|---|---|---|

| 非課税 期間 |

無期限 | 20年 | 5年 |

NISAは、非課税期間が無期限です。旧NISAでは、非課税期間が到来する前に売却するか持ち続けるか悩む場面がありましたが、今後は非課税期間を気にせずに投資できます。

年間投資枠・非課税保有限度額が拡大

【年間投資枠・非課税保有限度額の比較】

| NISA | 旧つみたてNISA | 旧一般NISA | |

|---|---|---|---|

| 年間 投資枠 |

360万円 | 40万円 | 120万円 |

| 非課税 保有 限度額 |

1,800万円 | 800万円 | 600万円 |

NISAでは、年間投資枠が360万円、非課税保有限度額が1,800万円に拡大します。旧NISAの非課税保有限度額は、600万円または800万円だったため、2倍以上です。

一人につき1,800万円という限度額も決まったので、年間投資枠に縛られずに自分のペースで投資できます。年間360万円×5年の最速ペースで投資するだけでなく、年間120万円×15年、年間60万円×30年など自分の投資余力に合わせて調整できます。

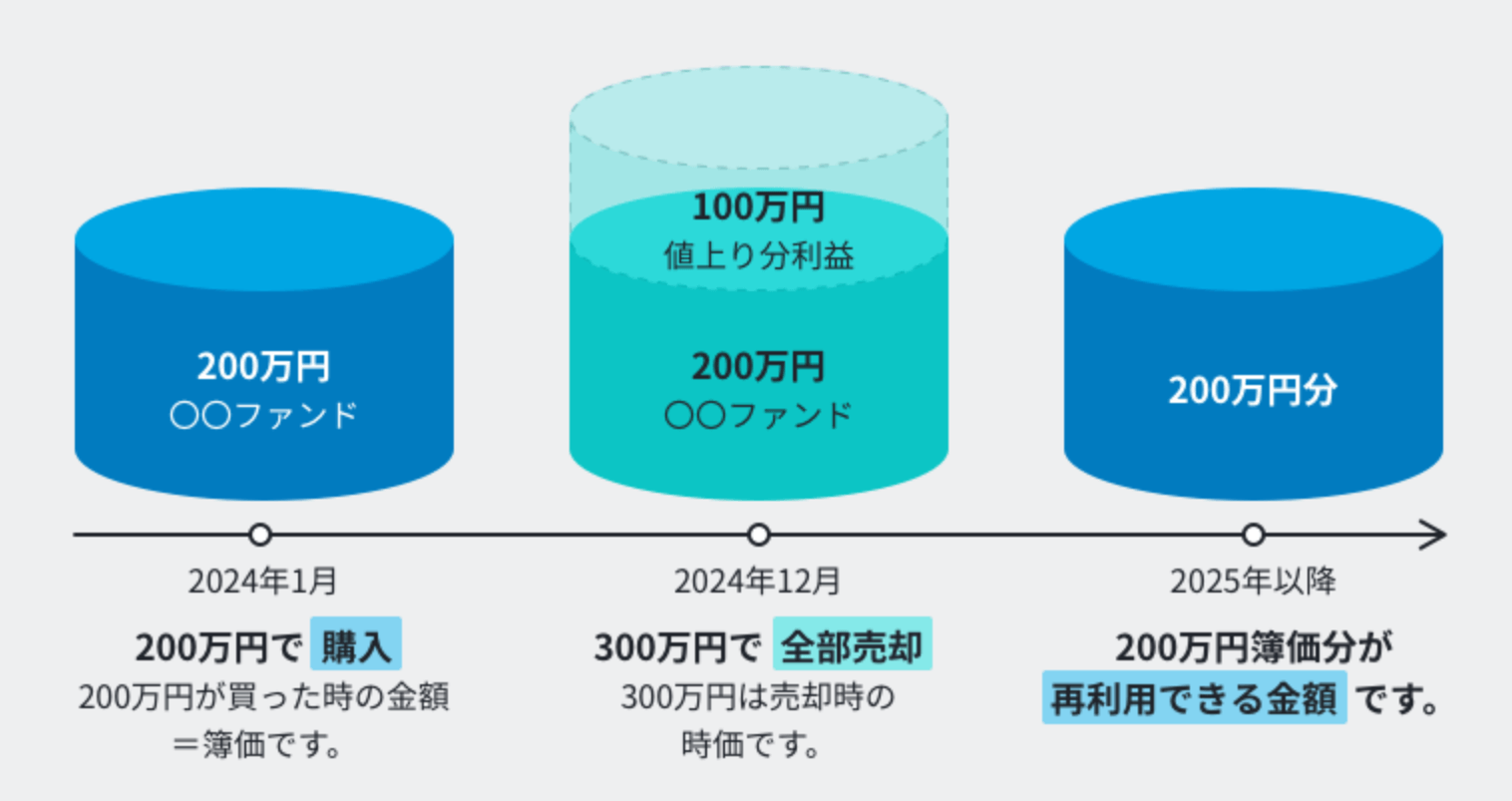

売却すると非課税保有限度額が復活

NISAは、売却すると非課税保有限度額が復活します。1,800万円を使い切った場合でも、利益の出ている銘柄を売却すれば、その銘柄の購入金額分の非課税投資枠が使えます。ただし年間投資枠の360万円(つみたて投資枠120万円、成長投資枠240万円)は復活しません。

例えば2024~2028年まで年間360万円のペースで投資枠を使い切った場合、100万円で購入した商品を2028年に売っても非課税投資枠を使えるのは2029年1月からになります。

旧一般NISAで投資できた商品の一部が対象外

【対象商品の比較】

| NISA (成長投資枠) |

旧一般NISA | |

|---|---|---|

| 米国株 | ◯ | ◯ |

| 日本株 (原則) |

◯ | ◯ |

| 日本株 (整理・ 監理銘柄) |

✕ | ◯ |

| 投資信託 (原則) |

◯ | ◯ |

| 毎月 分配金を出す 投資信託 |

✕ | ◯ |

| 運用期間が 20年未満 |

✕ | ◯ |

| レバナス などの 投資信託 (レバレッジ型の商品) |

✕ | ◯ |

NISAは、旧一般NISAで投資できた商品のうち、レバナスや上場廃止の可能性がある日本株など、リスクの高い商品が除外されます。対象商品の制限は、旧NISAの一本化を踏まえて、NISAが安定的な資産形成を目的とする制度であることを明確化したものといわれています。

いずれにせよリスクの高い商品で利益を出すのは難しいため、投資初心者にとって対象商品の制限はメリットにもなり得るでしょう。

\NISAなら日米株の手数料無料/

銀行で始めてしまったNISAを大手ネット証券に変更する方法

銀行で始めたNISAは、本年の非課税投資枠を使っていなければ、9月末までに変更手続きが完了する場合に限り本年中に変更できます。変更には2週間程度かかるので、遅くとも9月中旬までには準備しましょう。本年の非課税投資枠を使用済みの人は、10月から翌年のNISAについて変更できます。

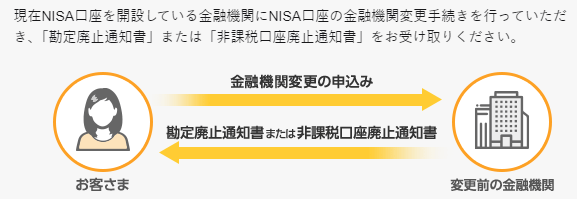

ステップ1. 銀行に対してNISA口座の金融機関を変更したいと連絡

まずは、銀行に対してNISA口座の金融機関を変更したいと連絡しましょう。要件を伝えると、NISA口座の廃止書類を発行してくれます。

ステップ2. 大手ネット証券に口座開設

廃止書類が用意できたあとは、大手ネット証券に口座を開設しましょう。はじめて口座を開設する場合は、証券口座とNISA口座を同時に開設できます。NISAについては「他社から乗り換える」を選択しましょう。申し込んでから数日後、NISA口座の変更に必要な書類が大手ネット証券から郵送されます。

ステップ3. 必要書類をそろえて返送

銀行からもらったNISAの廃止書類、本人確認書類、マイナンバー確認書類をNISA口座開設届出書に同封して返送しましょう。大手ネット証券と税務署の審査が完了したあとNISA口座の変更が完了します。

\NISAなら日米株の手数料無料/

NISAについてよくある質問

NISAについてよくある質問を3つにまとめました。

つみたて投資枠と成長投資枠を別々の金融機関で開設できる?

NISAは、つみたて投資枠と成長投資枠をまとめて1つの口座です。またすべての金融機関のなかで一人1口座しか持てないため、枠ごとに別々の金融機関に開設することはできません。今NISA口座を開設している金融機関に不満がある場合は、NISA口座の金融機関を変更しましょう。

口座管理料はかかる?

大手ネット証券の場合、口座管理料は無料です。開設後に放置してもコストは発生しません。

NISAのデメリットはある?

損している銘柄と利益が出ている銘柄を合算して税金の負担を軽減できる損益通算ができないデメリットはあります。ただし、NISA口座で投資した銘柄を損して売らない限りこのデメリットは発生しないので、実質的にはデメリットなしです。

NISAを始めるなら銀行ではなく大手ネット証券を選ぼう

NISAを始めようと思っている場合は、銀行ではなく大手ネット証券を選びましょう。銀行は、日本株や米国株が買えないだけでなく投資信託の取扱銘柄数も少ない傾向です。取り扱う投資信託のコストも大手ネット証券より銀行のほうが高い傾向があるため、できる限りコストをかけずに投資を始めるなら大手ネット証券を選んだほうがいいでしょう。

大手ネット証券のNISAは、日本株、米国株、投資信託の取引手数料が無料または実質無料です。どこで口座を開設したらいいのか迷っている場合は、取扱商品が豊富でポイントサービスが充実しているSBI証券を選びましょう。

\口座数1,200万超で業界最大手/