長期投資は、少額から始めやすく安定したリターンを追求できたり、一時の損失に焦らずに済んだりするなど多くのメリットがあります。また老後にゆとりある生活を送るための有効な手段の一つです。

高齢になればなるほど投資期間を確保しづらくなるため、投資は若いうちから始めるのが得策でしょう。

今回の記事では、長期投資を始めるメリット・デメリットや長期投資に適した資産を紹介します。老後を見据えた着実な資産形成を検討している人は、ぜひ参考にしてください。

- 長期投資では数年~数十年間継続的に投資して資産の着実な成長を目指す

- 「初心者でも少額から始めやすい」「安定したリターンを狙える」などのメリットがある

- 「短期で高いリターンは狙いにくい」「一度損失を出したら取り戻すのに時間がかかる」などのデメリットには注意

- 投資信託や株式、ロボアドバイザー、外貨預金などが有力な投資の選択肢に

- NISAやiDeCoを活用すると税金の負担を軽減できる

長期投資とは?短期投資との違い

長期投資と短期投資の違いを簡単に整理すると次のとおりです。

| 長期投資 | 短期投資 | |

|---|---|---|

| 投資期間 | 数年以上 | 数ヵ月以内 |

| 基本的な投資方法 | 長期成長を待つ | 市場の値動きを捉える |

| リターンのばらつき | 小さい | 大きい |

長期投資と短期投資は、まず投資期間が異なります。「何年からが長期」という厳格な定義はありませんが、一般的に数年~数十年にわたる投資を「長期投資」といい、逆にデイトレード~数ヵ月以内の投資を「短期投資」といいます。

長期投資は、当該資産を長く持ち続けることになるため、一時的な市場の値動きはあまり気にせず、企業や経済の発展などを通じた長期的な資産成長を追求することが大切です。短期投資では、市場の細かな値動きを予測して割安なタイミングで買い、上昇したときに売却して利益を得ることを目指します。

適切な資産に投資していることを前提とすれば、投資期間が長いほど徐々に安定したリターンになることが特徴です。長期投資のほうが適度なリターンを追求しやすく、逆に短期投資ではタイミングがよければ大きなリターンを狙える半面、損失リスクも高いといえます。

長期投資の6つのメリット

長期投資には、主に以下の6つのメリットがあります。

1.安定したリターンが期待できる

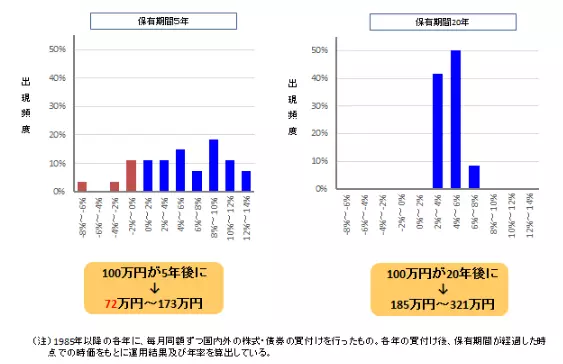

長期投資をしたほうが安定したリターンを期待できます。金融庁が国内外の株式・債券に分散投資した場合の過去の市場データ分析を見てみましょう。

保有期間5年の場合、投資タイミングによりリターンは年率約-6.3~11.6%とばらつきが出ていますが、保有期間20年では2~8%に集約されているのがわかります。

一時的に損益の変動があっても長期投資することにより投資期間全体で見れば徐々に上下の変動は小さくなり適度な水準に集約されるケースが多い傾向です。

世界経済が長期的かつ着実に拡大していることを踏まえれば、世界中の資産に分散して長期投資することにより、プラスのリターンが得られる可能性が高くなるといえます。

株の長期投資のメリットについては、こちらの記事も参考にしてください。

株の長期投資によるメリット・デメリットと長期投資のコツを解説

2.初心者が始めやすい

長期投資が初心者でも取り組みやすい資産運用の方法といえる理由は、主に2つあります。

まず「投資タイミングを読まずに取り組める」という点です。一般的に資産価格の値動きを分析して予測することは難しく、高度な金融市場への知見と分析能力が求められます。長期投資では、一時の市場の値動きを気にせずに長期的な成長を狙うため、短期投資と比べると投資を始めやすいといえます。

また「少額から始めやすい」という点でも適しています。長期投資では、積立投資のように少額から徐々に資産を購入する方法も有効です。最初の投資額は少額でも、長期にわたり積み立てを継続することで資産を増やしていけます。

3.一時の損失に焦らずに済む

適切な資産に投資している場合は、一時的な損失を気にする必要がありません。長期投資は、一時の市場の値動きに伴う損益が出ても、基本的に利益確定や損切りをしない手法です。そのため日々の値動きに焦る必要はないといえます。

ただしこれは、世界株や米国株などのように長期で着実に成長する資産に投資ができている場合に限ります。例えば高成長が期待できる一方でリスクの高い「小型株」は、企業が倒産して株が無価値化し、投資を継続できなくなるリスクがあります。

その場合は、損失を気にせずに投資を続けることが適切とは限りません。長期投資では、長期にわたり成長が期待できる資産に投資をすることが大切です。

4.複利効果で長期運用するほど資産が増えやすい

長期投資では、獲得したリターンを再投資することで利益額が増える「複利効果」を享受しやすいこともメリットです。複利効果とは、投資で得た利益を再投資することで資産増加ペースが効率的に上がる現象のことを指します。

例えば元金100万円を年率5%で投資をした場合、毎年の資産規模、1年間の資産増加額は、次のように推移します。

| 資産額 | 1年間の 資産増加額 |

|

|---|---|---|

| 投資開始時点 | 100万円 | - |

| 1年後 | 105万円 | 5万円 |

| 2年後 | 110万2,500円 | 5万2,500円 |

| 3年後 | 115万7,625円 | 5万5,125円 |

| 4年後 | 121万5,506円 | 5万7,881円 |

| 5年後 | 127万6,282円 | 6万776円 |

| ~ | ~ | ~ |

| 10年後 | 162万8,895円 | 7万7,567円 |

| ~ | ~ | ~ |

| 15年後 | 207万8,928円 | 9万8,996円 |

| ~ | ~ | ~ |

| 20年後 | 265万3,298円 | 12万6,348円 |

最初の年の資産増加額は5万円ですが、20年後は12万6,348円と約2.5倍の増加額となっています。利益を再投資すると、このように長期にわたって投資を継続するほど複利効果が大きくなります。

5.少額からでも始めやすい

長期投資は、少額からでも始めやすい点もメリットといえます。時間や複利効果を味方につけたり積み立てできたりするため、自分の資産規模に合った金額から始めることが可能です。

金額ベースで多くの利益を獲得するためには、投資元本の規模も重要になります。短期投資では、資産を積み立てる時間が限られているため、早いうちから大規模な資産を投じなければ大きなリターンを上げるのは困難です。

一方、数十年にわたる長期投資を行う場合は余裕資金を少しずつ投資に回すことで最終的な資産規模を大きくすることが期待できます。例えば投資開始時点で10万円しかなくても、その後毎月3万円ずつ積立投資をしていけば、20年後の投資元本は730万円にもなります。

ここに投資によるリターンが加わることで、さらに資産規模を大きくできます。少額から無理なくコツコツと投資を進められることが長期投資のメリットの一つです。

投資信託を活用した積立投資については、こちらの記事も参考にしてください。

クレカ積立を還元率・対象カード・貯まるポイントから比較

6.ゆとりある老後生活を送れる可能性が高まる

長期での着実な資産形成により、ゆとりある老後生活を送れる可能性が高くなります。65歳前後のリタイアの時期を見据えて長期投資を継続していけば、老後に差し掛かる前にはまとまった資産が形成されている可能性が高いでしょう。

例えば「老後資産を取り崩す」「投資を継続して配当・分配金を得る」などで年金収入を補うことができれば、老後の毎月の家計に余裕がうまれて、ゆとりある生活が実現できます。

悠々自適な生活を送ったり、働くにしても自分のやりがいや健康を優先して仕事を選んだりできる可能性が高まるでしょう。

長期投資の5つのデメリット・注意点

長期投資においては、次のようなデメリット・注意点があります。

1.資産形成に時間がかかる

長期投資では、資産形成に時間がかかる点に注意が必要です。多くの場合、長期投資では長きにわたり着実にリターンが期待できる投資先を選択します。さらに継続的な積立投資を前提に、当初の投資額が少額にとどまるケースも少なくありません。

相対的に安定した資産へ投資するため、資産が拡大するのには時間がかかります。長期投資を行う際は、資産が十分な規模に育つまでに時間がかかることを受け入れて取り組みましょう。

2.短期での高いリターンは見込みづらい

短期で高いリターンを狙うのには不向きな点も注意が必要です。ハイリスクハイリターンな投資先の多くは、株式における倒産や債券のデフォルトのように途中で無価値に近いほど価格が下落するリスクが相対的に大きいといえます。

長期投資では、長期にわたり投資を継続できて、なおかつ着実な成長が期待できる資産に投資することが重要です。そのため必然的に短期的な利益を追求できるハイリスクハイリターンな投資先は、候補から除外されることになります。

長期投資に向いた資産は、値動きが相対的に安定している分、短期で高いリターンを実現させるのは困難です。また長期投資では、運用期間中に評価額が上がったからといって売却して利益確定するわけではありません。

そのため基本的に長期投資は、一時的な値上がり益を獲得するのに不向きな投資といえます。

3.リターンを取り逃がすリスクがある

長期投資では、リターンの一部を取り逃がすリスクがある点も注意しましょう。基本的に短期投資では、市場の値動きを読んで投資をします。うまくいけば安値圏で購入後、高値圏で売却して最大限のリターンを得られるでしょう。

一方、長期投資は市場の値動きをもとに投資をするわけではありません。そのため投資を始めてから下落したり、逆に投資期間中に最高値を達成後、値下がりしたりするなど、機会損失が発生する可能性が高いといえます。

長期投資で損失リスクを軽減できる半面、高いリターンをあきらめる投資となることは理解しておきましょう。

4.失敗すると取り戻すのに時間がかかる

長期投資で失敗すると同じ手法では取り戻すのに時間がかかる恐れがあります。基本的には、リターンが安定する長期投資ですがリスクがゼロになるわけではありません。

投資開始のタイミングを誤ったり、資金不足などやむにやまれない事情で途中売却したりするなどすれば損失を被る可能性もあります。長期投資は、一気に大きなリターンを獲得するのに不向きなため、一度損失が実現すれば次の投資で損失を取り戻すのにも時間がかかる点に注意が必要です。

基本的には、長期で着実な成長が見込まれる市場に投資し、途中売却に迫られることのないように注意しましょう。過度な投資で生活に必要な資金が枯渇しないように、余裕資金で投資することも有効な対策といえます。

5.若いうちから始める必要がある

長期投資の効果を享受するためには、若いうちから投資を始めなければなりません。一般的に老後は、収入が減少して投資に資金を回すのが難しくなってしまいます。

例えば65歳でリタイアする場合、個々人に与えられた投資可能年数は「65歳-現在の年齢」となります。つまり若いうちから投資を始めるほど長い投資期間のなかで安定したリターンを獲得し、さらに資産も大きく増やせるチャンスが大きいことを意味します。

「少額からでも始められる」という長期投資のメリットを活かして余裕資金が確保できたあとは、投資開始を検討することが得策です。

20歳代から始める資産運用については、こちらの記事も参考にしてください。

20代の資産運用の投資方法とは?おすすめの投資先も紹介

長期投資に適した投資先

長期投資を検討するうえでは、次のような投資先を検討するのがよいでしょう。

投資信託

投資信託は、1本購入するだけで分散投資ができるため、長期で安定運用を目指すときの有力な選択肢の一つとなります。

投資信託は、投資家から集めた資金を運用会社が各ファンドのルールやガイドラインに基づいて分散投資する金融商品です。証券会社や銀行といった金融機関で購入ができますが、実際の運用は運用会社が担います。

「株式に投資するファンド」「債券に投資するファンド」など、銘柄により投資する市場が大きく異なることも特徴です。なかには、複数の市場に投資する銘柄もあります。

投資信託のなかには、数百~数千以上の個別銘柄に投資するファンドもあるため、リスク分散が効いていて長期保有に適しているのが特徴です。

また投資信託は、大別すると特定の市場指数に連動する「インデックス型」と市場指数を上回ることを目指す「アクティブ型」の2種類があります。

例えば日本株や米国株など長期で特定の市場平均並みのリターンを目指したい場合は「インデックス型」がおすすめです。一方「アクティブ型」へ投資したい場合は、長期で優れたリターンを実現している銘柄を厳選しましょう。

投資信託のなかには、定期的に分配金を出す銘柄もあります。また購入後、売却するまでに基準価額(投資信託の価格)が上昇すれば値上がり益も期待できる点が魅力です。

この分配金による「インカムゲイン」と売却による「キャピタルゲイン」が、投資信託のリターンの源泉となります。

投資信託の詳細については、こちらの記事も参考にしてください。

投資信託はやめたほうがいい?実際の投資結果から本当はどうなのかを解説

日本株

日本株とは、日本の企業が発行している株式のことです。株式とは、企業の株主資本を調達するために発行される有価証券で、保有することで当該企業の利益配分を受ける権利や株主総会における議決権を得られます。

一般的に個人が多く投資しているのは、東京証券取引所などで取引可能な「上場株式」です。上場株式は、証券取引所の営業時間中であれば証券会社を介してリアルタイムで売買ができます。

株式に長期投資する場合は、基本的に複数銘柄へ分散投資するのがよいでしょう。日本株投資は、市場全体に投資するインデックス投資とは異なり、倒産リスクなどがあるため、1銘柄を保有しているだけでは必ずしも長期でリターンが安定するとは限りません。

値動きの異なる複数銘柄へ投資しておけば、特定銘柄が大きく値下がりしてもほかの銘柄が補ってくれるため、リターンを安定させることが期待できます。長期で株式投資を継続できる可能性が高くなるでしょう。

株式の収益は、企業が利益還元の一環で投資家に配分する「配当金」と、株の値上がりによって享受できる「売買益」で構成されます。長期保有する観点では「毎年安定した配当金を出す銘柄」「長期で業績が安定した大手企業の銘柄」などが有力な選択肢となるでしょう。

米国株

米国株とは、米国株式市場に上場している企業の株式のことです。一部米国外のグローバル企業もありますが、基本的に米国に本社を置く企業が多くなっています。

米国株式市場は、過去長期にわたって成長してきた実績を持っており、銘柄選別と適切な分散投資を行えば長期的に資産成長が期待できる市場です。基本的に米国株は、米ドル建てで発行されます。

つまり米国株への投資は「米ドル/円」の為替リスクをとることになるのです。一見リスクが高く感じるかもしれません。

しかし円安によるインフレリスクなどを緩和するうえでは、長期で外貨建ての資産を持つことも有効な選択肢の一つです。

現代では、ネット証券を中心に多くの証券会社で米国株を売買でき、例えばSBI証券や楽天証券では5,000銘柄以上(2025年2月時点)を取り扱っています。米国株を選択肢の一つに入れておけば、世界有数のグローバル企業から高成長企業まで幅広い投資が期待できるでしょう。

米国株での長期投資については、こちらの記事も参考にしてください。

米国株を長期保有するときのおすすめ銘柄を紹介|証券会社や投資するときのポイントも

ロボアドバイザー

初心者が長期で分散投資する場合は、ロボアドバイザーを活用することも得策です。ロボアドバイザーには、いくつかのタイプがありますが、なかにはウェルスナビのように顧客から預かった資金をAIなどの技術を活用して分散投資するサービスもあります。

このタイプのロボアドバイザーを利用すれば、少額から世界中の資産へ分散投資が可能です。例えばウェルスナビでは、世界中の株式・債券・コモディティ・不動産などに対してAIを活用して資産を分散しています。

市場の値動きをウォッチし、定期的にリバランスを行って最適なポートフォリオの維持に努めてくれるのが特徴です。一度資産を預ければ、そのあとは特に何もしなくとも市場の成長に合わせて資産の拡大が期待できます。

外貨預金

外貨預金も長期での資産運用の有力な選択肢の一つです。外貨預金とは、円を特定の外貨に交換し、その外貨で預金する金融商品です。

外貨のなかには、円よりも預金金利が高い通貨があるので、これらの通貨を保有し続ければ効率的に金利収入を獲得できます。さらに預金時の為替レートから引き出しまでに円安方向に動いていれば、為替差益の獲得も可能です。

預金時よりも円高へ動いた場合、損失を受けるリスクはありますが、定期的に積立投資をしながら長期で金利収入を積み上げていけばリスクを抑えながら着実に資産を増やすことが期待できます。

長期投資の観点からは、国内情勢の悪化や国内の経済ショックのリスクが相対的に低い先進国通貨へ投資をするのが得策です。

長期投資に便利な制度

長期投資をするうえでぜひ活用したい制度は、以下の2つです。

これらの制度を有効活用すれば税金負担を軽減しながら資産運用を進められます。

NISA

NISAは、元本ベースで累計1,800万円(うち成長投資枠は1,200万円)までの部分に対する収益への課税が免除されます。

2024年1月からスタートした新NISAは「つみたて投資枠」と「成長投資枠」の2つの枠があり、双方を併用できます。

つみたて投資枠とは、文字どおり積立投資に適用される枠のことです。年間120万円までの積立投資に対する課税が免除されます。つみたて投資枠では、金融庁が認可した長期投資に適した投資信託と一部ETFへ投資が可能です。

成長投資枠は、積立投資だけでなくスポット投資も利用できる枠です。こちらは、投資信託以外にも日本株や米国株、REITなど、つみたて投資枠よりも幅広い資産へ投資ができ年間240万円までの投資に対して非課税が適用されます。

双方合わせて元本ベースで年間上限360万円(つみたて投資枠120万円+成長投資枠240万円)、累計で1,800万円(うち成長投資枠は1,200万円)までの投資が非課税となります。

非課税期間は無期限のため、売却しない限りはずっと課税免除のメリットを享受できます。税負担が軽減されるので長期で投資し続ければ、効率よく資産を増やすことが期待できるでしょう。

NISAでの投資については、こちらの記事も参考にしてください。

初心者のNISA投資におすすめの銘柄・証券会社は?最適な投資方法の選び方を解説

iDeCo

iDeCo(個人型確定拠出年金)は、自分で拠出する資金額と投資先を決める私的年金です。iDeCoを申し込んだ金融機関がラインナップしている投資信託(価格変動型)や一部生命保険・預金(元本確保型)などから自分で投資先と投資比率を指定します。

iDeCoを申し込むと毎月資金が拠出され、さらに特別な事情がない限り原則60歳まで引き出すことはできません。そのため老後の資産形成に適した制度といえます。

iDeCoで拠出した金額は、全額所得控除の対象です。投資をしながら毎年の所得税や住民税の負担を抑えられます。また運用期間中に発生した含み益は非課税になるため、課税されません。

受取時には所得税がかかりますが、総合的に見れば税負担を抑えられるお得な制度といえます。なお受取時は「一時金」「年金」「年金+一時金」のなかから選択可能です。

iDeCoをうまく活用すれば、ゆとりある老後生活を送れる可能性が高まるでしょう。

iDeCoでの投資を検討している人は、こちらの記事も参考にしてください。

マネックス証券のiDeCoの商品やおすすめポイント、評判や始め方を解説

早めに長期投資を始めて資産を増やしていこう

自身の目標や老後に向けて安定的に資産を増やしていきたい場合は、長期的な視点で投資を進めることが得策です。

過度なリスクをとらず、投資先を分散しながら長期で投資を継続することでリターンを安定させることが期待できます。長期投資は、短期で大きく稼ぐのは難しいですが、一時の損益に惑わされることなく落ち着いた気持ちで投資ができるでしょう。

また高度な市場分析が必要ないため、初心者でも取り組みやすいことも魅力といえます。長期投資を検討している場合は、今回紹介した投資信託や株式、ロボアドバイザー、外貨預金がおすすめです。

一つの資産に絞る必要はないので、これらの投資先のなかで資産を分散させて損失リスクを抑えながら投資を継続していきましょう。