投資信託は、損をした人や投資そのものに否定的な人を中心に「やめたほうがいい」と言われることがあります。

この記事では、投資信託が「やめたほうがいい」と言われてしまう理由について解説します。

実際の運用結果をもとに投資したほうがいい銘柄の選び方も紹介するので、投資信託を買おうかどうか迷っている人は、ぜひ参考にしてください。

\つみたて投資枠の対象銘柄が豊富/

投資信託とは

投資信託は、多数の投資家から資金を集め、その資金をプロの運用者が株式、債券、不動産などさまざまな資産に分散投資する仕組みです。

個人投資家が直接市場に投資するのではなく、投資信託を通じてリスクを分散し、専門家の運用ノウハウを活用できるのが特徴です。

投資信託は、新NISAやiDeCoなどの税制優遇制度を利用することで、利益に対する税負担を軽減することが可能です。

投資信託をやめたほうがいい5つの理由(デメリット)

投資信託をやめたほうがいいと言われる理由は、主に以下の5つです。

1.商品によってリスクに差がありわかりにくい

投資信託は、商品によってリスクにかなり差があり、初心者にはわかりにくい金融商品です。

同じ会社が運用している似た名前の投資信託でも、投資先が違えばリスクも大きく異なります。

【投資信託のリスクの違い】

| 銘柄名 | リスク (5年・年率) |

リターン (5年・年率) |

|---|---|---|

| eMAXIS Slim 先進国債券 インデックス |

6.16% | 4.54% |

| eMAXIS Slim 先進国株式 インデックス |

16.96% | 20.70% |

米国など投資先に日本以外の国を含む商品の場合、株価だけでなく通貨の価値変動によっても投資信託の価格(基準価額)が変わります。

例えば、米国株に投資する投資信託の場合、円安米ドル高は価格の上昇要因、円高米ドル安は価格の下落要因です。

リスクを理解しないまま商品を購入し、価格が下落したときに後悔した経験などから「やめたほうがいい」と主張する人は一定数います。

2.保有している間は半永久的にコストが発生する

投資信託を保有している間は、半永久的にコストが発生します。

投資信託のコストは、価格に反映されており、間接的に負担しているのが特徴です。

投資信託の主なコストとしては、信託報酬が挙げられますが、実際に負担しているのは信託報酬に限りません。

投資信託には以下のコストがかかります。

【投資信託のコスト】

| 信託報酬 | 管理・運用してもらうための経費 |

|---|---|

| 売買委託 手数料 |

株などの売買時に金融機関に支払った手数料 |

| 有価証券 取引税 |

株などの売買時に負担する税金 |

| 保管費用 | 海外で株などを保管する場合に発生する費用 |

| 監査費用 | 決算時に監査法人に支払う費用 |

| その他費用 | 事務処理などで発生する費用 |

項目ごとにどれくらいの費用が発生しているかは、年1回公表される「交付運用報告書」で確認できます。

投資信託のコストは、ファンドによって大きく異なり、年率0.1%前後のものから1.5%を超えるものまでさまざまです。

金融機関の営業員が勧誘する投資信託のなかには、コストが高いものも含まれています。

それゆえコストが高い投資信託をいい商品だと誤解した人を中心に「やめたほうがいい」と主張している可能性も考えられるでしょう。

3.売りたいときにすぐ売れない

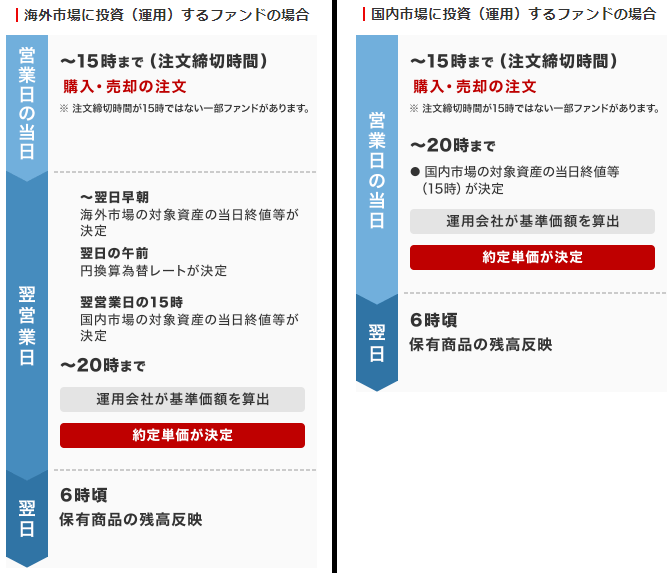

投資信託は、売りたいときにすぐ売れません。

投資信託の価格が変わるのは毎営業日の20時までの1回だけであり、当日売却の申込締切時間は原則15時までです。

株のように値段を指定して売ることができず、価格がいくらになるのかわからないまま注文を出さなければいけません。

投資先に米国などの海外が含まれる投資信託の場合、売却価格は翌営業日の投資信託の価格(基準価額)になります。

売りたいときにすぐ売れないだけでなく、売りたい価格で売れないことなどから「やめたほうがいい」と考える人はいるでしょう。

4.元本割れの可能性がある

投資信託は、預貯金のように元本保証がされておらず、元本割れリスクがある金融商品です。

経済状況や市場環境の影響を受けて損失が発生すると、投資した金額を最終的な資産が下回る元本割れを起こす可能性もあります。

投資信託を売却する際、売却価格が当初購入した価格を下回っていれば損することになるため、そのリスクを懸念して「やめたほうがいい」という人もいるでしょう。

5.銘柄がたくさんあり選ぶのが難しい

現在、日本国内の投資信託は6,000銘柄以上あり(2024年9月現在)、種類が膨大なため自分に合うものを選ぶのは大変です。

運用は専門家に任せるとはいえ、まずは投資する商品を決めなければいけません。

そのためには正しい知識を持って検討しなければいけないので、興味はあるけれど勉強する時間や手間をかけられない人は「やめたほうがいい」と諦める人もいるでしょう。

投資信託をやめたほうがいい人の特徴3つ

投資信託をやめたほうがいい人の主な特徴は以下の3つです。

1.有名人やインフルエンサーの発信内容を信じ込んでしまう人

有名人やインフルエンサーの発信内容を信じ込んでしまう人は、投資信託はやめたほうがよいでしょう。

例えば、投資の世界の有名人が「オルカンがおすすめ!」と言った場合、その意見だけを真に受けてオルカン(eMAXIS Slim 全世界株式(オール・カントリー))を買っているような人です。

こういった人は、少し投資信託の基準価額が下がると「やっぱりあの人の言っていることがおかしいのでは?」などと不安になってしまいがちです。

有名人やインフルエンサーの発信内容を参考にするのは構いませんが、無条件に従うことはやめましょう。

2.貯金が少ない人

貯金が少ない人は、投資信託に限らず投資そのものをやめたほうがいいでしょう。

例えば、10万円の貯金すら確保できていない状態で投資を始めてしまうと、現金がなくて困ったときに投資信託を売らざるを得ない状況に陥ってしまう可能性が高いです。

売るタイミングによっては損をすることもあり、お金が必要なときに投資信託の売却を繰り返していたら資産は思い通りに増えないでしょう。

3.価格変動にどうしても敏感になってしまう人

価格変動にどうしても敏感になってしまう人も、投資信託に限らず投資そのものをやめたほうがいいでしょう。

例えば、投資信託を100万円分買った場合、1日1万〜2万円くらいの変動は何度もあります。毎日値動きに一喜一憂していたら、仕事に集中できません。

価格変動に敏感な人は、できる限り少額から投資信託を積み立てて、少しずつ慣れていきましょう。

個人差はありますが、慣れれば価格変動もそこまで気にならなくなります。

投資信託をはじめたほうがいい人の特徴3つ

続いては、投資信託をはじめたほうがいい人の主な特徴を3つ解説します。

1.投資初心者で自分で運用するのが不安な人

初心者の方や元本割れが不安な方にも投資信託は向いています。

一般的な投資では、相場の動向をチェックしたり売買したり専門知識を必要とします。

しかし投資信託は、どの商品に投資するか決めたあとは運用を専門家に任せられるため、失敗するリスクも少ないといえます。

2.低リスクで資産運用したい人

投資信託はさまざまな資産を組み合わせてパッケージにした商品なので、自動的に分散投資でき、リスクを軽減できます。

投資信託を保有し続けていれば分配金が支払われ、また再投資することによって複利効果で利益を膨らませていくことも可能です。

3.定期的な収入がある人

会社員のように、毎月安定した収入がある人は、投資信託に向いているといえます。

なぜなら、投資信託はコツコツと毎月積み立てることで、複利の効果により資産を効率的に増やせるからです。

給料から一定額を投資に回すことで、市場の変動に左右されにくく、長期的な資産形成が期待できます。

また、少額から始められる投資信託は、無理なく資産運用を始めることができる点も魅力です。

まとめると、会社員は安定した収入があるため、投資信託をコツコツと積み立てていくことで、将来の資産形成に繋げることができます。

実際に旧つみたてNISA・NISA(つみたて投資枠)で投資した結果

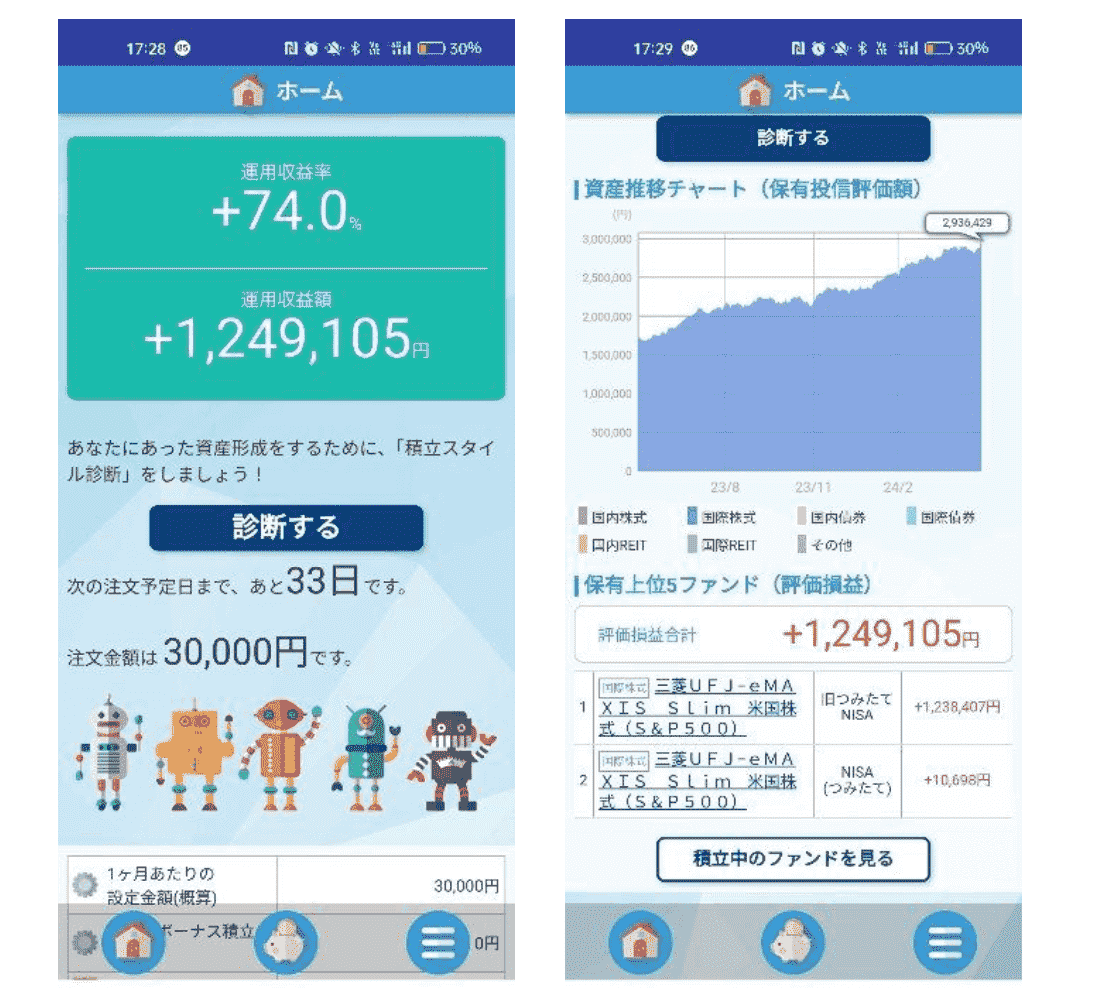

実際に筆者がSBI証券の旧つみたてNISAとNISA(つみたて投資枠)で投資した結果は、120万円以上の含み益が生まれています。

画像引用:SBI証券

2020年1月に投信積立をスタートし、新型コロナウイルス感染症の拡大に伴う株価下落で一時は20%以上のマイナスになりました。

しかし、2024年4月末時点では元本の74%の利益が出ています。

投資したタイミングが良かったので儲かっているのは事実ですが、投資信託は「やめたほうがいい」と言えるほどひどい商品ではないことが理解できるのではないでしょうか。

コストが高く、いい運用成績が望めない銘柄を避けて地道に積立投資を続ければ、投資信託でも株価上昇時にある程度の利益が見込めます。

\アプリで投信積立が始められる/

投資信託5つのメリット

ここでは、投資信託の主なメリットを5つ紹介します。

1.少額から投資をはじめられる

投資信託は、少額から始められるため、投資のハードルが低いのが特徴です。

1,000円や数千円といった小額でも定期的に積み立てできる商品が多く、初心者や資金に余裕がない方でも無理なく資産運用を開始できます。

特に「NISA」では、毎月少額ずつ積み立てて長期的に運用することが推奨されています。

2.税金の計算や手続きが簡単

投資信託は、金融機関が税金関連の手続きを自動的に行うため、投資家が自分で計算や申告をする手間が少ないです。

特に特定口座を利用する場合、譲渡益や分配金にかかる税金の計算が自動で行われ、確定申告が不要になります。

これにより、税務面での手続きが簡単で、初心者にも利用しやすいです。

3.投資のプロに運用を任せられる

投資信託では、経験豊富なプロのファンドマネージャーが投資を行うため、自分で市場を細かく分析する必要がありません。

運用方針に基づいて、最適な投資対象を選定し、効率的に資産運用を進めてくれるため、専門知識がなくても安心して資産形成を行うことができます。

4.分散投資が可能なのでリスクを軽減できる

投資信託は、複数の株式や債券、不動産などに投資するため、個別の資産に集中するリスクが低減されます。

分散投資によって、特定の市場や銘柄の変動による影響を抑え、全体のリスクを分散できます。

これにより、長期的な安定したリターンを目指すことが可能です。

5.透明性が高いので安心

投資信託は、運用状況や手数料、保有資産の内訳などが定期的に公開されており、投資家は自身の資産がどのように運用されているかを把握しやすいです。

これにより、不正や運用ミスが発生しにくく、安心して投資を続けられます。

運用報告書や目論見書を通じて情報が提供されるため、透明性が高いのも魅力です。

投資信託で銘柄を選ぶ際の3つのチェックポイント

投資信託で銘柄を選ぶ際の主なチェックポイントは、以下の3つです。

このチェックポイントにあてはまらない投資信託でも、いい運用成績を出しているものはあります。

しかし初心者の場合は、低コスト銘柄を選んだほうが無難です。

具体的な銘柄が知りたい人はこちらを確認してみてください。

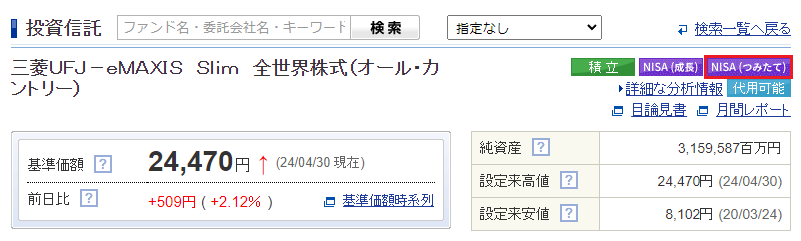

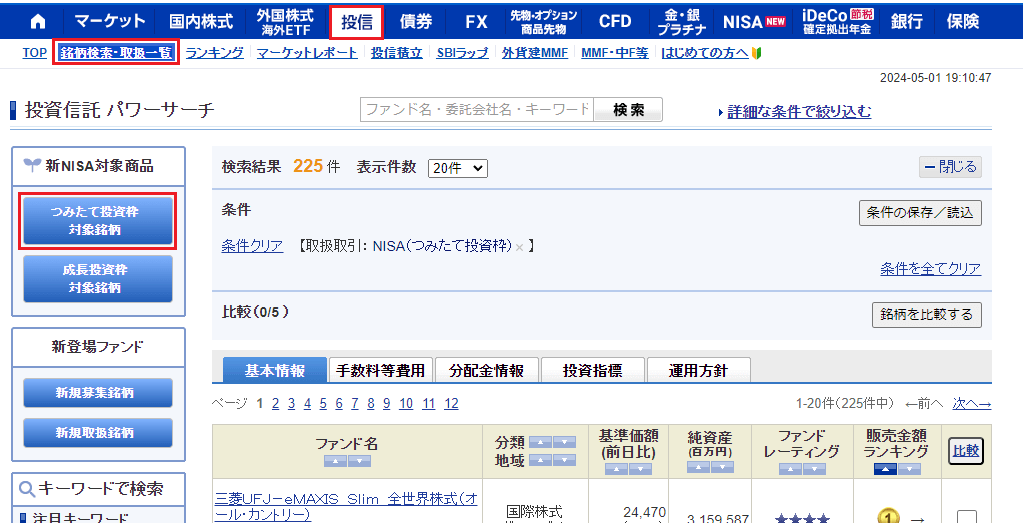

1.つみたて投資枠の対象銘柄か

まずは、つみたて投資枠の対象銘柄であるかを確認しましょう。

各銘柄の詳細画面で「NISA(つみたて)」といった表記があれば、つみたて投資枠の対象銘柄です。

各金融機関のサイトから投資信託の検索画面を開いて「つみたて投資枠対象銘柄」を指定すると、簡単に絞り込めます。

SBI証券の場合、投信から「銘柄検索・取扱一覧」、「つみたて投資枠対象銘柄」の順に選択すると、つみたて投資枠の対象銘柄のみを一覧できます。

\つみたて投資枠の対象銘柄が豊富/

2.信託報酬(コスト)は0.2%以内か

つみたて投資枠対象銘柄のなかから、信託報酬(コスト)が0.2%以内のものを選びましょう。

つみたて投資枠の対象であれば、すべて購入手数料は無料ですが、信託報酬は銘柄によって異なります。

投資先がほとんど同じ商品でもコストに差があるため、複数銘柄を比較してできる限りコストが低いものを選びましょう。

【投資先が同じ商品の信託報酬】

| 銘柄名 | 信託報酬 (年率) |

主な 販売会社 |

|---|---|---|

| eMAXIS Slim 米国株式 (S&P500) |

0.09372%以内 | SBI証券 楽天証券 |

| iシェアーズ 米国株式 (S&P500) インデックス・ファンド |

0.0938%程度 | |

| iFree S&P500 インデックス |

0.198% |

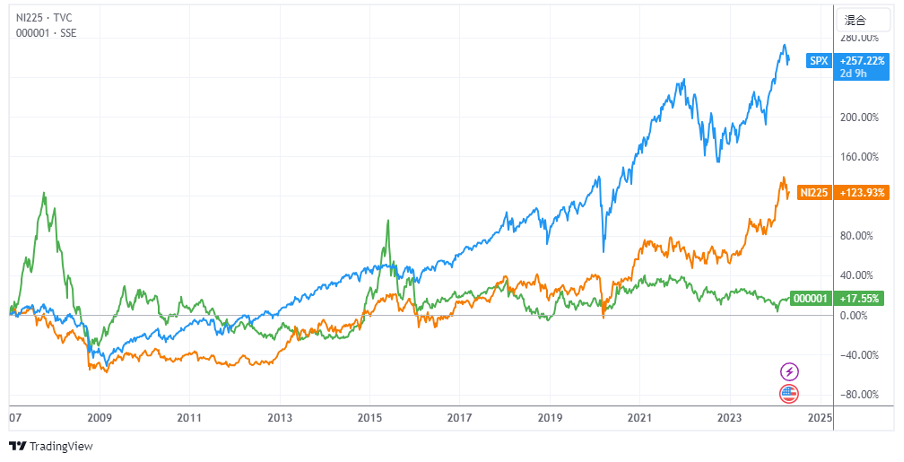

3.投資先に米国株が50%以上含まれるか

株価の上昇に乗り遅れないためにも、投資先に米国株が50%以上含まれる銘柄を選びましょう。

米国株は、長期的に見て他の国の株価よりも上昇率が高い傾向です。

【米国(青)・日本(オレンジ)・中国(緑)の主な株価指数の比較】

(2007年1月~2024年5月1日までの値動き)

米国は、世界の中心でAppleやAmazonなど日本でも有名な企業が数多くあります。

投資をするうえで外せないため、米国株に投資してない銘柄は選ばないようにしましょう。

ちなみに「オルカン」の愛称で有名なeMAXIS Slim 全世界株式(オール・カントリー)でも投資先の60%前後は米国です。

投資信託を買う際の注意点5つ

投資信託を買う際の主な注意点は、以下の5つです。

お金を増やすことばかりに目が向きがちですが、投資の目的や目標資産額を見失わないようにしましょう。

1.投資の目的や目標の資産額を決める

投資信託を買う前に、投資の目的や目標の資産額を決めましょう。

老後のため、子どもの教育資金のためなど、目的によって目標利益率・金額・運用期間が異なります。

【投資目的ごとの違い】

| 目的 | 目標利益率 | 必要金額(一例) | 運用期間(目安) |

|---|---|---|---|

| 子どもの教育資金 | 年率4.5~4.6% | 約1,000万円 | 18年 |

| マイホームの頭金 | 年率12.2~12.3% | 約700万円 | 10年 |

| 老後資金 | 年率3.7~3.8% | 約2,000万円 | 30年 |

参照:資産運用シミュレーション|金融庁

オルカン(MSCIオール・カントリー・ワールド・インデックス)に連動した運用を目指す商品であれば、過去の実績を見ると年率7%程度の利益が見込めます。

教育資金や老後資金なら、eMAXIS Slim 全世界株式(オール・カントリー)をはじめとした投資信託を買えば十分に達成が期待できるでしょう。

マイホームの頭金が目的の場合、月3万円の積立金額では目標金額に達しない可能性があります。

月4万1,000円以上に積立金額を増やしてオルカンで達成させるか、300万円をeMAXIS Slim 米国株式(S&P500)に一括投資する必要があるでしょう。

なお商品の平均利益率は、過去の値動きから計算したものにすぎず、将来の利益を保証するものではありません。

運用期間中にリーマン・ショック級の暴落が発生した場合、達成できない可能性がある点は考慮しましょう。

2.投資先や投資方針を確認する

投資信託を買う際は、投資先や投資方針を確認しましょう。

投資信託の購入時に目論見書(説明書)を必ずチェックする決まりになっていますが、きちんと読まない人も少なくありません。

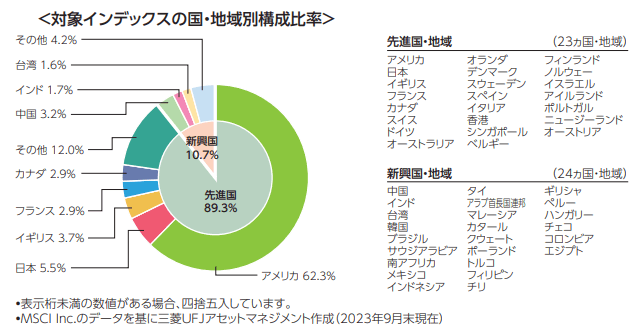

例えば、eMAXIS Slim 全世界株式(オール・カントリー)の場合、「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用を行います」と記載されています。

MSCIオール・カントリー・ワールド・インデックスとは、MSCI社が23の先進国・地域と24の新興国・地域から2,840銘柄の大型株・中型株を選定した株価指数です(引用:MSCI ACWI Index )。

銘柄の入れ替えは年4回行われます。

銘柄の入れ替えによって最新の優良銘柄に分散投資できるメリットがある一方で、株価下落時や為替が円高になったときは投資信託の価格が下がります。

オルカンであっても投資先は、すべて株式のため、リスクが高めの投資信託ということは覚えておきましょう。

3.最悪の場合を想定しておく

投資信託を買う際は、常に最悪の場合を想定しておきましょう。

eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)などの人気商品は、2018年に運用がスタートしており、値動きが良かった時期の運用実績しか出てきません。

連動した運用を目指す指数からリーマン・ショック前後の値動きを見ると、どちらも最大50%下落しています。

【リーマン・ショック前後のオルカン(青)とS&P500(オレンジ)の値動き】

画像引用:TradingView

株式に投資する投資信託を買う場合は、購入価格の半値になったとしても売らずに持ち続けられるか考えたうえで購入金額を決めましょう。

4.NISAやiDeCoを積極的に利用する

投資信託を買う際は、NISAやiDeCoを積極的に利用しましょう。

NISAやiDeCoであれば投資で得られた利益が非課税になるほか、iDeCoなら所得税や住民税の優遇も受けられます。

【NISAとiDeCoの概要】

| NISA | iDeCo | |

|---|---|---|

| 非課税投資枠 (年間) |

360万円 | 14万4,000円 ~ 81万6,000円 |

| 非課税 保有 期間 |

無期限 | 75歳まで |

| 非課税 保有 限度額 |

1,800万円 | なし |

| 投資対象商品 | 株式、投資信託 (※) |

投資信託 元本確保型 |

| 税制 優遇 |

利益の非課税 | 利益の非課税 所得税や住民税の優遇 |

| 出金 制限 |

なし | 原則60歳まで 出金不可 |

| 開設時手数料 | 無料 | 2,829円 |

| 口座 管理料 |

無料 | 月171円~ (投資した月) |

| 対象 年齢 |

18歳以上 | 20歳以上 65歳未満 |

どちらかというと、余計な費用がかからないNISAがおすすめです。

NISAの恒久化とは?現制度との比較やNISA開始のメリットを解説

5.お金がある人も積立投資から始める

お金がある人も積立投資から始めましょう。

退職金などでまとまったお金があると、ついつい思い切って一括投資をしてしまう人もいます。

2024年は年初から株高が進んでいたものの、8月頭に日経平均株価が大暴落しました。

米国株や世界株に投資している人も株価下落に加えて、為替が約10円の円高となったことで大きな資産下落となりました。

一括投資ならば大打撃ですが、積立投資ならば、今が安い・高いといった感情に左右されず淡々と資産形成できます。

これが資産を増やす秘訣といえます。

まとめ|銘柄選びさえ間違えなければ投資信託はおすすめ

投資信託は、銘柄選びさえ間違えなければ、やめたほうがいい投資ではありません。

少なくとも旧つみたてNISAがスタートした2018年ごろから投資を始めて、オルカンやS&P500など無難な低コスト銘柄を選んだ人は儲かっています。

NISAのつみたて投資枠対象銘柄からコストの低い商品を選んで、暴落しても売らずに長期間持ち続ければ利益が出る可能性は高いです。

ただし暴落時に不安になって売ってしまう人は一定数いるので、仮に購入価格の半値まで下がったとしても耐えられる金額から始めましょう。

これから投資を始めるなら、低コスト銘柄を豊富に取り扱うネット証券がおすすめです。

SBI証券をはじめとした大手ネット証券でNISAを開設して、積立投資から始めましょう。

\長期投資に適した投資信託が豊富/