「NISAは政府の罠」などと陰謀論を主張する人が一定数います。たしかにNISAは、デメリットもありますが、客観的に見ればメリットの大きい制度です。

売却益や配当に対する20.315%(復興特別所得税を含む)の税金が非課税になるNISAは、元本割れがどうしても許容できない人や暴落時に慌てて売ってしまう人を除いて、始めたほうがいいでしょう。

この記事ではNISAのメリットやデメリットについて、5年以上NISAを利用する個人投資家でもある筆者が解説します。NISAでの投資を検討している人は、ぜひ参考にしてください。

NISAの5つのメリット

NISAとは、利用する年の1月1日時点で日本国内に住んでいる18歳以上なら誰でも開設できる非課税口座です。国内で発生する売却益や配当の税金20.315%が非課税になります。

2023年までのNISAは、一般NISAとつみたてNISAに分かれおり、どちらか1つしか選択できませんでした。しかし2024年1月以降の新制度で一本化され、より使いやすくなっています。

【NISAの概要】

画像引用:金融庁

1.一生涯非課税で保有できる

NISAで購入した株や投資信託などは、一生涯非課税で保有できます。旧一般NISAやつみたてNISAにあった5年、20年といった制限は、2024年1月に始まった新制度から撤廃されました。

株や投資信託の売却益はもちろん、配当金も証券口座で受け取る限り国内の税金(20.315%)は非課税になります。ただし銀行振込にした場合、配当金は非課税にはなりません。

【配当金の受取方法による課税・非課税の違い】

| 受取方法 | NISAの配当金 | |

|---|---|---|

| 株式数比例 配分方式 |

証券口座 | 非課税 |

| 登録配当金 受領口座方式 |

指定の銀行口座 | 20.315%課税 |

| 個別銘柄 指定方式 |

銘柄ごとに指定した銀行口座 | |

| 配当金 受領証方式 |

郵便局での引き換え |

配当金に対する税制の誤解は、失敗例の一つとして知られているので、勘違いしないようにしましょう。詳しくは、「NISAの失敗例とできる限り損を避けるためのコツを紹介」をご覧ください。

2.積立投資・一括投資の双方に対応

2024年以降のNISAは、積立投資(つみたて投資枠)と一括投資(成長投資枠)の双方に対応しています。NISAを開設すれば、つみたて投資枠(年間120万円)、成長投資枠(年間240万円)のどちらも非課税枠の範囲内で自由に利用可能です。

少額の積立投資だけでなく、日本株や米国株などへの一括投資にも利用しやすいでしょう。

3.1人1,800万円の非課税枠は売却後に復活する

新しいNISAの年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は、復活しませんが、1人1,800万円の非課税枠は売却後に復活します。(復活するのは売却後の翌年以降)

旧NISAとは異なり枠の復活があるため、保有期間1年以内の短期投資もやりやすくなりました。実際に筆者も、2024年にNISAで購入した株を2024年中に売却しています。

【実際の取引履歴】

「NISAは短期投資に不向き」という声もありますが、年間投資枠の範囲内であれば短期投資でも十分有効に利用できます。

金融庁は、銀行や証券会社などの提案によるNISAの短期売買を警戒しているものの、投資家の自己判断による短期投資は否定していません。

短期投資から長期投資まで、使いやすい制度だといえるでしょう。

NISAで短期投資をすることに対して疑問がある人は、「NISAで短期投資は本当に不向き?金融庁の見解も踏まえて解説」もご覧ください。

4.いつでも売却・出金できる

NISAは、いつでも売却および出金ができるため、老後資金以外の運用にも使えます。

税制優遇のある制度は、ほかにiDeCo(個人型確定拠出年金)も挙げられますが、こちらは原則60歳まで出金できません。iDeCoは、売却益の非課税だけでなく所得税や住民税の軽減も受けられるメリットがありますが、資金が長期間拘束される点は大きなデメリットになります。

出金の自由度を考慮すると、とりあえず少額から投資や資産形成を始めてみたい人にとってはNISAのほうが使いやすいでしょう。

5.口座開設手数料や管理料がかからない

NISAは、口座開設手数料や管理料がかかりません。途中で投資をやめて口座だけを放置した場合でも、余計なコストは発生しません。

一方、iDeCoは開設した金融機関を問わず口座開設手数料と管理料が発生します。

NISAとiDeCoの違いについて詳しくはこちら

NISAとiDeCoの違いと目的別にどっちがいいのかを解説

SBI証券や楽天証券をはじめとした大手ネット証券のNISAであれば日本株や米国株、投資信託の取引手数料が無料(または実質無料)になるので、取引コストを抑えた投資ができます。

\NISAは日米株・投信の取引手数料無料/

NISAの5つのデメリット(注意点)

NISAには、主に以下のような5つのデメリット(注意点)もあります。

1.1人1口座しか開設できない

NISAは、すべての金融機関のなかで1人1口座しか開設できません。NISAは、つみたて投資枠と成長投資枠の2つに分かれていますが、双方を別々の金融機関で投資することもできません。

すでにほかの金融機関でNISA口座を開設済みの場合、新たに開設するには金融機関の変更手続きが必要です。

以前NISA口座を開設してほとんど活用していない人は、開設済みの金融機関でNISA口座を変更したい旨を伝えて手続きをしましょう。

新NISAの金融機関変更について詳しくはこちら

新NISAで証券会社は変更可能?メリット・デメリットや注意点を解説

2.海外で発生した税金は非課税の対象外

NISAは、国内の税金を非課税にする制度のため、海外で発生した税金は非課税の対象外です。

例えばNISAで米国株に投資した場合、売却益は非課税になりますが、配当金は米国で10%課税されます。このほか外国株は、各国の税制や条約の内容に基づき課税されることがあり、税率は国によって異なります。

「NISAであれば何もかも非課税になる」というわけではないので、外国株に投資する人は事前に確認しましょう。

3.購入できない商品がある

NISAは、国民の長期的な資産形成を支援する趣旨で設けられた制度であり、趣旨に反する商品は成長投資枠でも購入できません。

- 毎月分配金を出す投資信託

- レバナスなどデリバティブ取引を用いたリスクの高い投資信託

- 運用期間が20年未満と定められている投資信託

- 国内の証券取引所が指定した監理・整理銘柄

つみたて投資枠は、さらに厳しく主な運用コスト(信託報酬)が一定水準以下の投資信託301本に限定されます(2024年10月24日時点)。

これだけの制限があっても株や投資信託などで十分な利益は見込めますが、物足りないと感じる人もいるでしょう。

4.損益通算や控除ができない

NISAで発生した利益や損失については、損益通算や各種控除ができません。

損益通算とは、銘柄Aで発生した利益と銘柄Bで発生した損失を合算して税金を計算するものです。NISAは、非課税制度で利益や損失が税制上なかったものとみなされるため、損益通算の対象外となります。

損益通算と同様に、損失を3年間繰り越せる繰越控除も対象外です。

また米国株の配当金は、外国税額控除により米国で発生した税金を所得税額から差し引けますが、国内で課税されないNISAでは控除が受けられません。

5.現在の制度が絶対に変更されないとは言い切れない

可能性は低いと思いますが、現在の制度が絶対に変更されないとはいえません。

実際に2024年12月20日に自民党と公明党が公表した「2025年度税制改正大綱」では、退職金を受け取る前にiDeCoを受け取った場合、退職所得控除について事実上改悪といえる文言が記載されています。

現行のNISAも2023年までの旧一般NISA、つみたてNISAから制度内容が大きく変わっています。NISAでも何かしらの変更が絶対にないとは言い切れないでしょう。

NISAをやったほうがいい人

これから資産形成をしていきたい人は、20.315%の税金が非課税になるNISAをやったほうがいいでしょう。

ただし2025年1月20日時点の株価はかなり高いので、暴落も想定して投資できることが大前提です。

これから資産形成をしていきたい人

NISAは、資産形成を支援する制度のため、資産形成をしていきたい人に向いています。

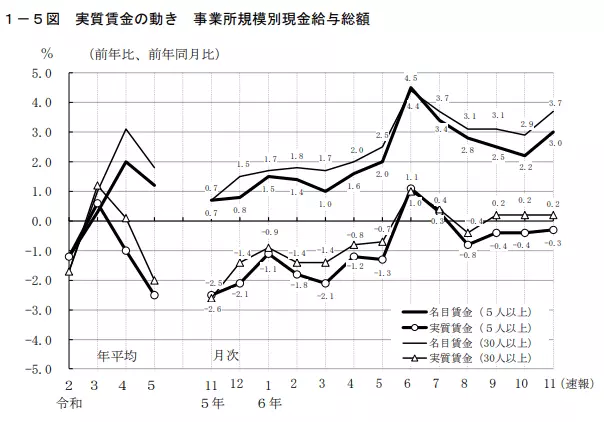

デフレが続いた日本でも近年では物価が上がっていますが、給料が上がっても物価上昇分を考慮した賃金(実質賃金)はほとんど上がっていません。

【実質賃金の推移】

物価上昇が進むなかで資産を増やしたい場合、節約や貯金だけでは限界があるでしょう。転職などで劇的に給料を上げられる人を除いて、NISAを活用した資産形成は必須といえます。

万が一暴落しても株価回復まで待てる人

NISAで買える株や投資信託には、リスクがあります。そのため万が一暴落した場合は、株価が回復するまで辛抱しなければいけません。

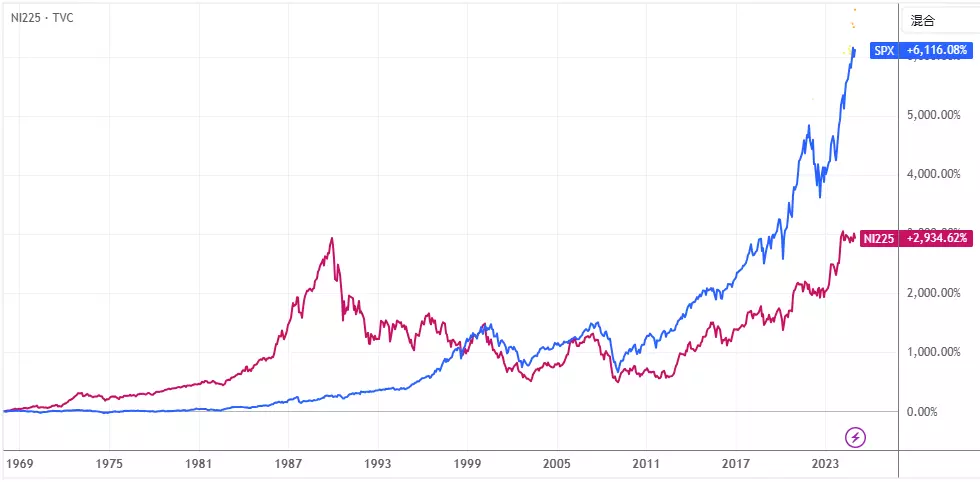

2025年1月20日時点の株価は高いので、客観的に見て買い時とはいえないでしょう。日経平均株価は、35年ぶりの高値圏にあり、米国株の指数(S&P500)は大きく上昇しています。

【1968年以降の米国株(青:S&P500)と日本株(赤:日経平均株価)】

(2025年1月20日時点)

高値圏での投資は暴落リスクも大きく、実際にリーマンショックでは株価が約50%下落しています。

「結局は暴落前より上がったのだから待てばいい」というのは、単なる結果論でしかありません。悲観論一色のなかで含み損を抱えた株や投資信託を持ち続けることは、決して簡単とはいえないでしょう。

この忍耐力がなければ、利益を得られないどころか安値で売ってしまい、大きな損失を被ることになります。

リーマンショックのような暴落時に投資の経験がない人は、冷静さを失わない金額にとどめましょう。

一部のインフルエンサーの意見を盲信して年初に一括投資するような人でなければ、NISAは長期的な資産形成に役立ちます。

NISAをやらないほうがいい人

一方、元本割れが許容できない人や暴落時に慌てて売ってしまう人は、NISAに限らず投資そのものをやらないほうがいいです。

元本割れが許容できない人

NISAでは、元本保証の商品がないため、元本割れが許容できない人はやらないほうがいいです。NISAだけでなく、投資そのものをやめたほうがいいでしょう。

ただし物価が上昇していく背景下では「現預金もインフレリスクにさらされている」という点は忘れてはいけません。

2024年11月時点で消費者物価指数(総合指数)は、2020年と比べて約10%も上昇しており、銀行預金の利息では到底カバーできないペースで物価が上がっています。

このまま物価が上がり続ければ、ほとんど増えない預金は事実上の損失です。この損失を許容したうえで元本割れがどうしても嫌なのであれば、NISAはやらなくてもいいでしょう。

暴落時に慌てて売ってしまう人

暴落時に慌てて売ってしまう人も、NISAはやらないほうがいいでしょう。NISAは、損益通算ができないのでマイナスで売ってしまったら制度のメリットが全く活かせません。

暴落を経験するまでは「まさか自分が暴落時に損切りなんてしないだろう」と思っているかもしれませんが、2024年8月初旬の暴落時はNISAの損切り民が続出しました。

このとき株や投資信託を保有していた筆者も、売りこそしなかったものの株価が回復するまでかなり動揺したのは事実です。もう少し冷静さを欠いていたら、暴落時に売っていたかもしれません。

絶対に暴落が起きない保証は誰にもできないため、暴落時に売ってしまうくらいならNISAでの投資は見合わせておいたほうがいいでしょう。

NISAでどれくらい資産が増える?シミュレーションで解説

リスクはありますが、NISAであれば少額投資でも資産を大きく増やせる可能性があります。ここでは、年間7%の利益が出ると仮定した場合のシミュレーションを解説します。

ただし実際の株価は、毎年一定のペースで上昇するわけではなく下落することもあるため、あくまで参考程度にしてください。

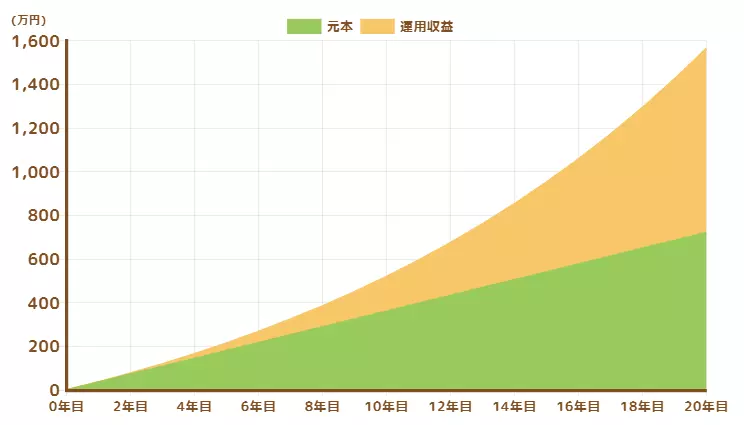

毎月3万円を20年間運用した場合

毎月3万円を年利7%で20年間運用した場合、約1,563万円まで資産が増えます。

元本720万円に対して約843万円の利益が出るため、NISAであれば売却時に発生する約171万円の税金も非課税になります。

1,800万円枠をフル活用(360万円×5年で運用)した場合

1,800万円の枠を毎月30万円の投資でフル活用した場合、年利7%で運用できれば5年後には約2,148万円、20年後には5,926万円まで資産が増える計算です。

元本1,800万円に対して約4,126万円の利益が出るため、NISAなら売却時に発生する約838万円の税金も非課税になります。

投資金額の多寡を問わず、NISAで長期投資できれば大きな利益が見込めることがわかるでしょう。

NISAを始める際の金融機関の選び方

NISAは、すべての金融機関で1人1口座しか開設できないため、慎重に選ぶ必要があります。あとで変更することもできますが、はじめから使いやすい金融機関にNISA口座を開設したほうがいいでしょう。

金融機関の選び方で押さえておきたいポイントは、以下の2点です。

金融機関ごとの取扱商品の違いを把握する

まずは、金融機関ごとの取扱商品の違いを把握しましょう。

NISAは、証券会社や銀行、信用金庫などで開設できますが、株が買えるのは証券会社のみです。投資信託の取扱銘柄数を比べても、証券会社のほうが充実している傾向が見られます。

【投資信託の取扱銘柄数(NISA成長投資枠)】

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 1,311本 | 三菱UFJ 銀行 |

392本 |

| 楽天証券 | 1,315本 | 三井住友 銀行 |

97本 |

| SMBC 日興証券 |

543本 | みずほ銀行 | 125本 |

| 野村證券 | 473本 | ゆうちょ 銀行 |

61本 |

| 大和証券 | 198本 | りそな銀行 | 100本 |

この違いを把握すると銀行でNISAを開設するメリットは、個人的にお付き合いがあるなどの特別な理由を除いて、薄いことがわかるでしょう。

手数料が安く取引しやすい金融機関を選ぶ

NISAを始めるなら、手数料が安く取引しやすい金融機関を選びましょう。

取引がスマホで完結し、NISAであれば日本株や米国株、投資信託の取引手数料が無料(または実質無料)になる大手ネット証券がおすすめです。

【大手ネット証券の比較表(取扱銘柄数)】

| SBI証券 | 楽天証券 | マネックス 証券 |

三菱UFJ eスマート証券 旧:auカブコム証券 |

松井証券 | |

| 投資信託 | 2,562本 | 2,581本 | 1,789本 | 1,857本 | 1,877本 |

| 日本株 | 東証・名証 福証・札証 |

東証・名証 | 東証・名証・福証・札証 | ||

| 米国株 | 5,389本 | 5,106本 | 4,956本 | 1,993本 | 4,741本 |

大手ネット証券のNISAについて詳しくはこちら

新NISAにおすすめのネット証券5選!特徴や注意点と口コミ・評判を紹介

元本割れのリスクを許容できるならNISAはメリットの大きい制度

売却益や配当が非課税になるNISAは、元本割れのリスクを許容できるのであればメリットの大きい制度です。日本株や米国株などの株式や株式に投資する投資信託は、それ相応のリスクがあるものの、大きなリターンも見込めます。

NISAは、すべての金融機関のなかで1人1口座しか持てないので、できる限り取引しやすい金融機関を選びましょう。NISAであれば日本株や米国株、投資信託の取引手数料が無料または実質無料になる大手ネット証券がおすすめです。

なかでも業界最大手で取扱銘柄の豊富なSBI証券であれば、投資家のさまざまなニーズに対応できるでしょう。

\申し込みから取引までスマホで完結/