「投資信託の買い時や始め時がいつなのか」について知ることができれば投資で失敗する人はいません。そのため実は買い時や始め時は、誰にもわかりません。ただしモノの値段が給料以上に上がっている状況が続く限り、資産運用をしなければ私たちの生活は少しずつ貧しくなります。

投資信託を今から買って儲かるのかは誰にもわかりませんが、儲かる可能性を信じてできる限り早めに始めたほうがいいでしょう。どちらかというと損をできる限り避けたい場合は、買うタイミングよりも銘柄選びを気にするべきです。

積立NISAおすすめ銘柄10選!【2023年最新版】初心者も安心の選び方と証券会社比較

投資信託に限らず資産運用の買い時・始め時は誰にもわからない

投資信託に限らず、資産運用の買い時・始め時は誰にもわかりません。投資のプロですら当たらないので、少し勉強しただけの人が予測できると思わないほうが賢明です。「安く買って高く売ればいい」と理屈でわかっていても、今の株価が安いのか高いのかはわからないので理屈通りに行動できる人は多くありません。

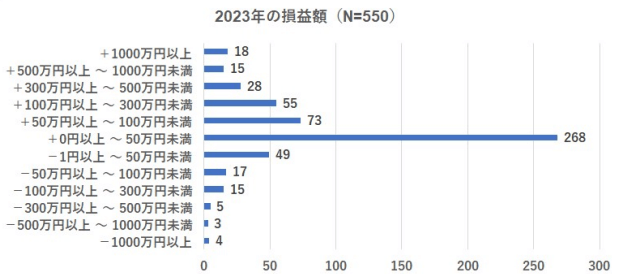

株式会社トレジャープロモート(株の学校ドットコム)が2023年6月に実施した「2023年下半期の展望調査」によると、個人投資家の過半数は50万円の利益すら出せていません。これだけ株価が上がっているのにもかかわらず実際に多くの人が利益を出せていないのが現状といえます。

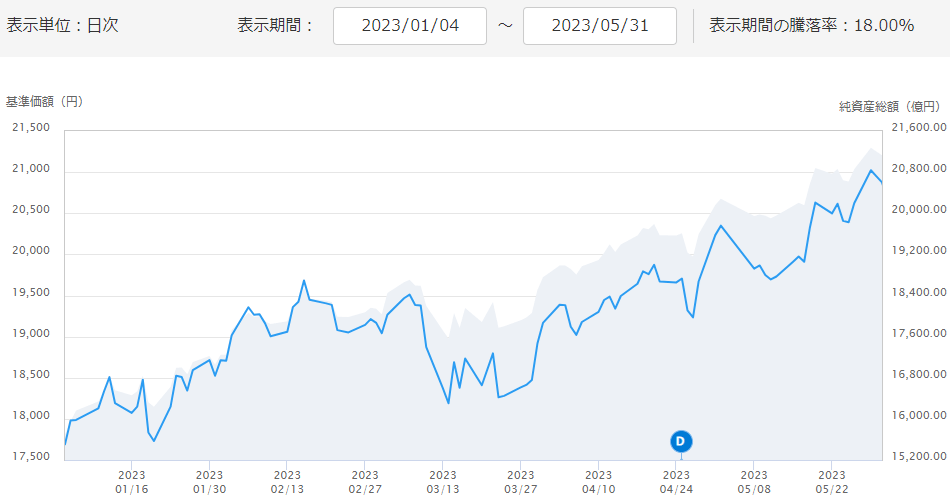

50万円の利益は、個人投資家に人気のある投資信託「eMAXIS Slim 米国株式(S&P500)」を300万円購入して、放置しているだけで達成できます。

【eMAXIS Slim 米国株式(S&P500)の2023年1~5月末の値動き】

投資信託を保有しているだけで達成できる利益すら得られない投資家が過半数もいる残念な調査結果を鑑みれば、「買い時や始め時などわかるわけがない」ということがよく理解できるのではないでしょうか。

あえていえば物価が上がり続ける限り1日でも早く買うべき

わからないなかであえて買い時をいうのであれば、物価が上がり続ける限りは1日でも早く買うべきでしょう。投資信託をはじめとした資産運用は、損をする可能性がありますが儲かる可能性もあります。一方、預金は物価上昇率を上回る利息が得られない限り実質的には100%損です。

例えば前年まで100円だった商品が120円に上がった場合、あなたの預金100円が1年で120円にならなければ預金の価値は確実に落ちています。

2020年基準の消費者物価指数は、2024年4月時点で平均7.7%上がっているので、預金しかしていない人は全員損をしています。物価が上がり続ける限り確実に損をする預金と儲かる可能性のある投資信託のどちらがいいのかは、いうまでもありません。証券会社に口座開設をするのは、無料でスマホから簡単にできるので今すぐ始めてみてはいかがでしょうか。

\アプリで投資信託の積立投資ができる/

投資信託の買い時を考える際に覚えておくべきこと

「買い時は誰にもわからない」といわれても投資信託の買い時を考えたい場合は、以下の3つを覚えておきましょう。

投資信託の価格(基準価額)が下がったから買い時とは限らない

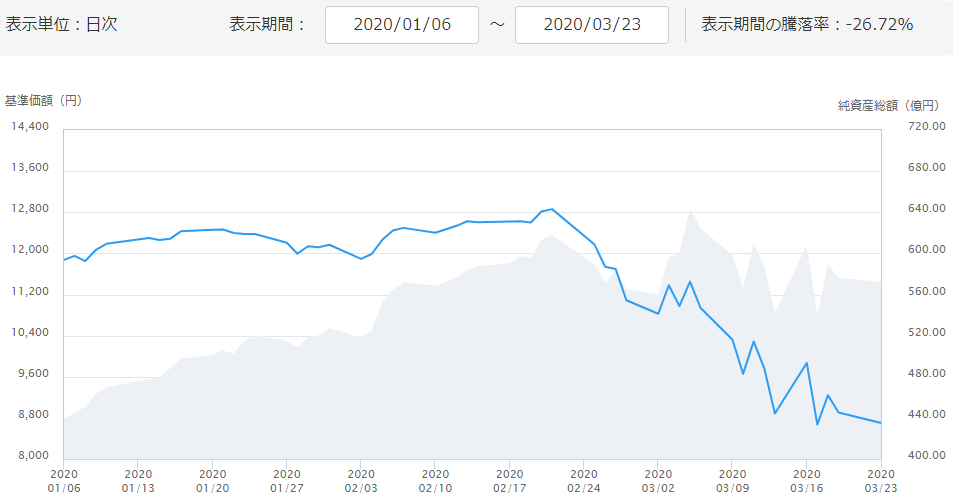

投資信託の価格(基準価額)が下がったからといっても必ず買い時とはいえません。そもそも「下がったら買う」という考え方に問題があるかもしれません。例えば「5%下がったら買う」といった具体的な基準がないと下がった時に「まだ下がるかも」と思って買い時を逃しやすいです。2020年には、コロナショックで買い時がありましたが、実際に下がったタイミングで買えた人は多くはないでしょう。

過去を振り返れば誰でも買い時はわかります。しかし暴落した時期のチャートだけを抜き出すと「本当に買い時なのか」については判断できません。

【コロナショック発生時のeMAXIS Slim 米国株式(S&P500)】

ちなみにeMAXIS Slim 米国株式(S&P500)は、2020年3月24日の8,432円を底値として2024年6月12日には3万404円に上昇しています。コロナショック時のチャートから価格上昇がイメージできる預言者でもない限り「下がったから買う」は通用しないでしょう。

世界経済が成長し続ける限り長期的には上がる可能性が高い

株式に投資する投資信託であれば、世界経済が成長し続ける限り長期的には上がる可能性が高いです。経済成長から給料や物価の上昇、企業の売上や利益の向上が生まれ株価上昇につながります。株価が上がれば、株に投資している投資信託の価格(基準価額)も上がります。これからも経済が成長していくと思うなら、買い時を考えるまでもなく早めに投資信託を買ったほうがいいでしょう。

買うタイミングが遅れるほど実は損をしている

買い時を見極めたい気持ちは理解できますが、買うタイミングが遅れるほど実は損をしています。バブル崩壊から2020年ごろまでの日本は、モノの値段がほとんど上がらなかったため、資産運用をせず預金のみという人でも損はしませんでした。

しかし日本でも2022年ごろから物価が上がり始め、2024年4月時点では2020年と比べて平均7.7%も上昇しています(参照:消費者物価指数|総務省統計局)。メガバンクの預金利息は、2024年6月13日時点の定期預金でも年率0.025~0.3%程度しかないため、物価の上昇分をカバーできていません。

物価の上昇は、お金の価値の下落を意味するため、投資信託の買うタイミングが遅れれば遅れるほどあなたの現金は事実上目減りしていきます。極端な言い方をすれば、来るかどうかもわからない買い時を見極めようとしている人は、買い時になるまで確定的な損失を甘んじて受け入れていることと同じです。

確定的な損失を受け入れたくない場合は、今すぐに投資信託を買って資産運用を始めましょう。

\コストの低い投資信託の取り扱いが豊富/

一般論としての投資信託の買い時

一般論としての投資信託の買い時は、将来必要なお金が足りないと気づいた時や余裕資金ができた時が挙げられるでしょう。

しかし一般論は、当たり前のことしかいっていません。本記事を見ている時点で資産運用の必要性にはある程度気づいているはずなので、一般論を見る前に証券会社で口座開設してさっさと始めたほうがいいでしょう。

\アプリで投資信託の積立投資ができる/

証券会社の選び方を詳しく知りたい人はこちら

投資信託の証券会社の選び方!手数料などの違いを比較や、おすすめ銘柄も紹介

貯金だけでは将来必要なお金が足りないと気づいた時

「貯金だけでは将来必要なお金が足りない」と気づいた場合は、投資信託などで資産運用をするしかありません。教育資金や住宅ローンの頭金、老後資金などの必要額は個人差があるものの、子どもがいる家庭であれば少なくとも2,000万~3,000万円程度は必要でしょう。これらの金額を貯金だけで簡単に用意できる場合は、問題ありません。

しかし用意できない場合は、リスクがあったとしても投資信託を買い、将来のために資産運用を始めることがおすすめです。

余裕資金ができた時

投資は、余裕資金の範囲内で行うものです。そのため余裕資金ができた場合は、投資信託の買い時といえます。緊急時に必要なお金を貯金で確保したうえで余裕がある場合は、今すぐ投資信託を買ってもいいでしょう。

どうしても投資信託を買うのが不安な人へのアドバイス

どうしても投資信託を買うのが不安な人へのアドバイスを3つ紹介します。

積立投資から始めることも選択肢の一つ

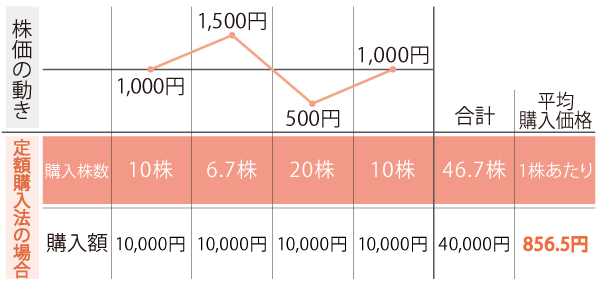

投資信託の積立投資から始めることも選択肢の一つです。購入のタイミングを徹底的に分散できるので「今の価格が結果的に高かったとしても、また安い時に買い増せる」と割り切ることができます。毎月一定額を積み立てすれば、価格が高い時に購入数が少なく価格が安い時は購入数が多くなるため、高い時に買ってしまって後悔するリスクを軽減できるでしょう。

【積立投資(定額購入法)の効果】

株価が長期的に右肩上がりの場合は、一括投資のほうが理論上は儲かります。しかしいきなり大金を投資するのが怖い人は積立投資を選んでもいいでしょう。

一括投資と積立投資のどっちがいいのか迷っている人はこちら

NISAは一括投資と積立投資のどっちがいい?双方のメリット・デメリットも解説

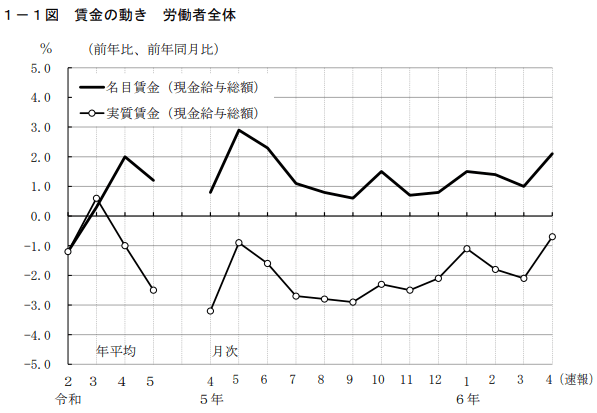

見た目の給料が増えていても物価上昇を考慮すると2年以上減っている

見た目の給料(名目賃金)が増えていても、物価上昇を考慮した実質賃金は2年以上減っています。年率2%程度の昇給では、直近の物価上昇をカバーできません。

【毎月勤労統計調査(2024年4月分)が公表した実質賃金と名目賃金の動き】

月数千円程度の昇給で満足し、資産運用から目をそむけている人は、物価上昇が続く限り少しずつ生活が貧しくなるでしょう。今の生活で満足している人も、これ以上貧しくならないために資産運用を始める意味があります。

\NISAなら日米株や投信の取引手数料無料/

リスクを取った人間にしかリターンはやってこない

どんな時でもリターンを享受できるのは、リスクを取った人だけです。人間は現状維持を望む傾向がありますが、現状維持を選択し続ける限り何も変わりません。2020年のコロナショック前につみたてNISAで投資信託の積立投資を始めた筆者ですら2024年6月12日時点では十分すぎるほど儲かっています。

短期的に買い時を間違えたとしても長期的に見れば儲かる可能性があるので、買い時を考えるよりも先に始めることが大切です。

\アプリで投資信託の積立投資ができる/

株価上昇に乗り遅れた自覚があるなら早めに投資信託を買ってみよう

株価上昇に乗り遅れた自覚がある場合は、早めに投資信託を買ってみましょう。買ったあとで下がる可能性はありますが、損失を恐れて投資をしない限り物価上昇によってあなたの生活は確実に貧しくなります。「現状維持でいいや」と考えている人も、投資信託などで資産運用をしなければ現状維持すらできないでしょう。

どうしても不安であれば、まずは少額の積立投資から始めることも選択肢の一つです。利益が非課税になるNISAで投資信託を積み立てすれば、利益に対してかかる20.315%(復興特別所得税を含む)の税金をゼロにすることができます。口座開設は無料でできるので、まずはNISA口座の開設から始めてみましょう。