つみたてNISAを検討している人のなかには「どのような銘柄を選べばよいかわからず迷っている」という投資初心者もいるのではないでしょうか。銘柄選びは投資の醍醐味でもありますが、投資初心者にとっては少し難しく感じるかもしれません。そこで本記事では、つみたてNISAでのおすすめ10銘柄を、その特徴や向いている方をわかりやすく解説します。

あわせて、つみたてNISAの基礎知識や始め方、おすすめの証券会社なども紹介しますので、お気に入りの銘柄や証券会社を見つけて早速つみたてNISAを始めてみましょう。

- つみたてNISAでおすすめの銘柄を厳選してご紹介!【10選】

- つみたてNISAの基礎知識

- つみたてnisaの注意点

- つみたてNISAにおける銘柄の選び方

- つみたてNISAでおすすめの銘柄【10選】

- 【ライフプラン別】つみたてNISAでおすすめ銘柄の組み合わせ

- 【初心者向け】つみたてNISAにおすすめの証券会社は?

- 積立nisaのおすすめ銘柄に関するQ&A

- 積立NISAおすすめ銘柄のまとめ

つみたてNISAでおすすめの銘柄を厳選してご紹介!【10選】

| 銘柄名 | 信託報酬 (税込/年) |

純資産総額 | リターン (3年・年率) |

主な販売会社 |

|---|---|---|---|---|

| SBI・V・S&P500インデックス・ファンド | 0.0938%程度 | 1兆1,137億6,500万円 | 22.74% | SBI証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)など |

| SBI・全世界株式インデックス・ファンド | 0.1102%程度 | 1,373億7,400万円 | 19.47% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| SBI・先進国株式インデックス・ファンド | 0.1017%程度 | 188億7,200万円 | 20.27% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| eMAXIS Slim 先進国株式インデックス | 0.09889%以内 | 5,394億5,700万円 | 21.52% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| たわらノーロード 先進国株式 | 0.09889%以内 | 3,778億400万円 | 21.49% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| eMAXIS Slim 全世界株式(3地域均等型) | 0.05775%以内 | 87億8,700万円 | 15.48% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%以内 | 1兆4,511億2,500万円 | 19.63% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775%以内 | 3,109億6,900万円 | 19.91% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| ニッセイ世界株式ファンド(GDP型バスケット) | 0.1144%以内 | 17億2,300万円 | 16.00% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

| 楽天・全世界株式インデックス・ファンド | 0.195%程度 | 3,484億4,300万円 | 19.29% | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

ここで紹介するつみたてNISAでおすすめ銘柄10選は、運用コストを抑え、市場平均のリターンを目指すものが多い傾向です。主な投資対象は、国内や海外の株式ですが、その配分や投資指針などを本記事で詳しく解説しているので、ぜひ最後まで読んでお気に入りの銘柄を見つけてください。

銘柄選びのポイントとして、信託報酬、リターンなどの用語が出てきますが、意味を把握しておくと読みやすくなります。

| 信託報酬 | ・投資信託にかかる管理や運用のための費用 ・投資信託の運用中は信託財産から差し引かれる |

|---|---|

| 純資産総額 | ・おおむねその銘柄にいくらの資産が預けられているかを示す投資信託の規模 |

| リターン | ・基準価額を上回った利益分 ・投資信託の価額は日々変動するため、価額が購入時を上回れば利益が出る |

つみたてNISAの基礎知識

まずはつみたてNISAの基礎知識について押さえておきましょう。

- つみたてNISAを始める前に準備すべきこと

- つみたてNISAを始める際に必要な資金

- 銘柄を購入後の運用方法

- 実際にどのくらいの利益が得られる?

つみたてNISAを始める前に準備すべきこと

つみたてNISAを始める前に準備することは、次のとおりです。

- 証券口座または信託口座を開設する

- 提出書類を用意する

つみたてNISAを始めるためには、資産運用のための専用口座が必要です。一般的には、証券会社または銀行などの金融機関で口座を開設します。証券会社なら証券口座、銀行なら信託口座です。証券会社も銀行も対面式とネット系がありますが、手続きのしやすさや時間、場所を選ばずに口座開設を進められる点、その後のつみたて設定の簡便さなどを考慮するとネット証券がおすすめです。

証券口座を開設したあとは、つみたてNISAを始めるための提出書類を用意しましょう。提出書類は、金融機関によって異なる場合がありますが、おおむね共通しているため、以下の一覧が参考になります。

つみたてNISAに必要な提出書類例

| 提出書類 | 書類要件の例 |

|---|---|

| NISA申し込み申請書 (非課税適用確認書の申請書 兼 非課税口座開設届出書) |

・ネットで完結できる金融機関が多い ・書類を郵送してもらうことも可能 |

| マイナンバーカード | ・有効期限内のもの ・マイナンバーカードがあれば、他の身分証明書は不要であることも多い |

| マイナンバー通知カード | ・有効期限内のもの ・通知カードの場合、他の身分証と組み合わせて提出を求められることが多い |

| 健康保険証 | ・有効期限がある場合、有効期限内のもの ・裏面に住所記載の場合、裏面も必要 |

| 運転免許証 | ・有効期限内のもの ・免許証番号、公安委員会の印が鮮明であること ・裏面に住所記載の場合は裏面も必要 |

| パスポート | ・令和2年2月以降発行のパスポートは、所持人の記名がないため使用不可のケースが多い |

| 住民票の写し | ・有効期限内のもの ・発行日や発行印記載のもの |

| 印鑑証明書 | ・有効期限内のもの |

つみたてNISAを始める際に必要な資金

つみたてNISAは、とても手軽に始められる投資手段の一つです。金融機関によっても異なりますが、月額100~3万3,333円までの範囲で積み立てできます。少額から始められるため、自分のペースで続けられる点が大きなメリットといえるでしょう。つみたてNISAの投資上限額は、年間40万円となるため、12ヵ月で割ると1ヵ月あたり約3万3,333円です。

細かい数字になりますが、SBI証券や楽天証券なら1円単位でつみたて金額を設定でき、ボーナス月設定などの活用により、余すことなくつみたてNISAの投資枠を活用できます。細かく積立金額を設定したい方は、それが可能な証券会社を選びましょう。また資産運用は、余剰金で行うのが鉄則です。生活に支障がない範囲で、余裕のある投資金額を設定しましょう。

銘柄を購入後の運用方法

つみたてNISAは、設定した間隔で自動的に買い付けを行います。そのため投資のタイミングを考える必要がありません。なかには、投資初心者で購入タイミングの見極めに自信がなく資産運用をためらっている人もいるのではないでしょうか。タイミングを的確に判断し売買を行うのは、プロの投資家でも難しいといわれており、当然運用に失敗すれば損失を招きます。

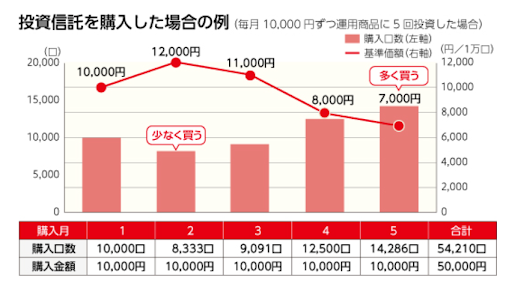

その点、自動で積立投資を行ってくれるつみたてNISAは、初心者にとっても始めやすい投資手段といえるでしょう。投資タイミングをずらす「時間の分散」によって、売買価格を平均化する「ドルコスト平均法」で資産運用できる点は、つみたてNISAの大きなメリットです。

ドルコスト平均法とは?

ドルコスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

引用元:三井住友銀行

証券会社によっては、ボーナス月の積立額を増額したり、つみたて頻度を毎週や毎日にしたりできます。つみたてNISAの投資枠の範囲で、ライフスタイルや経済状況に合わせて積立設定をカスタマイズしてみましょう。

実際にどのくらいの利益が得られる?

つみたてNISAで得られる利益は、選んだ銘柄や経済状況、運用期間によって大きく異なります。例えば以下のような条件でつみたてNISAを行うとしましょう。

- 積立頻度:毎月

- 毎月の積立金額:2万円

- 積立期間:20年

- 運用利率:5%

この場合、20年後の運用結果は以下のようになります。

- 積立総額(自己資金):480万円

- 運用益:約342万円

- 運用総額:約822万円

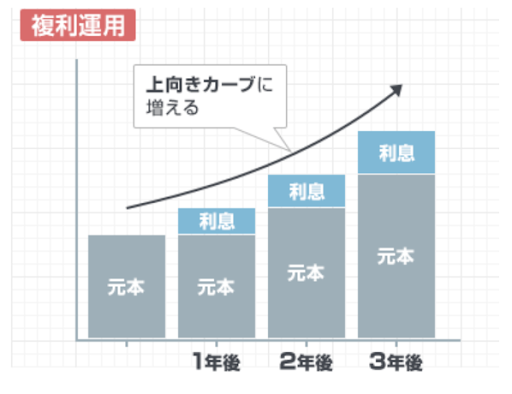

このシミュレーションは、将来の利益を保証するものではありません。しかし一般的には、長期間積み立てを続けることで複利効果によって利益が増えていくことが期待できます。

複利効果とは?

期間投資することで、その間に得られた収益を元本に組み入れることができ、長期に運用すればするほど、リターンを得ることができます。 これを複利効果と呼びます。

引用元:楽天証券

また投資信託などで示されている運用利率や利回りは、あくまでも平均的な数値であり毎年同じような割合で資産が上昇していくわけではありません。運用成果が良い年も悪い年もありますが、長く続けることで積立投資のメリットを享受できる可能性が高いといえるでしょう。

つみたてnisaの注意点

つみたてNISAの主な注意点は、以下のとおりです。

- 元本保証ではない

- つみたてNISAはスイッチングを利用しにくい

- つみたてNISAは長期積立が基本

注意点を把握して運用を始めることで、落ち着いて積み立てを継続できたり、不要な損失を防いだりすることが期待できます。つみたてNISAをスタートする前に最低限のポイントを確認しておきましょう。

元本保証ではない

つみたてNISAは、元本保証のない資産運用です。またつみたてNISAでよく利用される投資信託は、投資家から集めた資金をプロの運用者が株式や債券などに投資する金融商品となるため、投資対象となる株式や債券の価格が変動すると投資信託の価値もそれに連動して変動します。

つまり市場が不調となった場合、投資した資金が減少する可能性があるため、このリスクを理解したうえで自分自身のリスク許容度に合わせて運用することが重要です。なお定期的に一定額を積み立てる仕組みのつみたてNISAでは、購入対象の基準価額が下落するとより多くの口数を購入できます。

これにより平均購入価格を下げられるだけでなく保有資産の数が増えるため、長期的に考えるとメリットになる可能性もあることを忘れてはいけません。

金融市場は、常に変動し続けますが一時期の損益に一喜一憂せず、落ち着いて継続する姿勢が大切です。

つみたてNISAはスイッチングを利用しにくい

つみたてNISAは、スイッチングを利用しにくい点に注意が必要です。スイッチングとは、積み立てている銘柄を変更する行為を指します。実際には、積み立てている銘柄をいったん売却して新たに設定した銘柄を購入するため、つみたてNISAの場合、年間40万円の投資枠を無駄に消費してしまい有効活用できない点がデメリットです。

画像

例えばすでに年間40万円の投資枠上限まで使い切っている場合、スイッチングはできません。またスイッチングで投資枠を消費してしまうと積立額を増額したくてもできない可能性もあります。そのため銘柄を変更したいと思っても慌てずに翌年まで待って手続きを進めるなど、長期的な計画で落ち着いた運用を心がけましょう。

つみたてNISAは長期積立が基本

つみたてNISAは、長期積立が基本です。つみたてNISAは、ドルコスト平均法と呼ばれる方法で投資を行います。ドルコスト平均法とは、相場変動にかかわらず定期的に一定額を積み立てる投資方法です。そのため積立対象銘柄の価格が下がったときにたくさんの口数を購入し、価格が上がったときに購入口数が減少します。

ドルコスト平均法の特徴

| 銘柄の価格が下がったとき | 銘柄の価格が上がったとき | |

|---|---|---|

| 購入口数 | 増える | 減る |

| 平均購入単価 | 下がる | 上がる |

| 資産評価額 | 下がる | 上がる |

積立対象銘柄の基準価額が下がったときにたくさんの口数を購入することで、平均購入価額を下げるため、その後の基準価額上昇で資産評価額が大きく増える点が特徴です。ドルコスト平均法は、長期投資で効果を発揮しやすいため、短期的な相場変動に一喜一憂せずにコツコツと積み立てを継続しましょう。

つみたてNISAにおける銘柄の選び方

つみたてNISAにおける銘柄の選び方のポイントは、以下のとおりです。

- 世界に分散投資が可能な銘柄を選ぶ

- 手数料が低い銘柄を選ぶ

- インデックスファンドを選ぶ

- 純資産総額が大きい銘柄を選ぶ

ここで紹介する銘柄選びのポイントは、初心者の方でも簡単に取り組める内容です。これから解説するポイントに注目して自分に合った銘柄を見つけてみましょう。

世界に分散投資が可能な銘柄を選ぶ

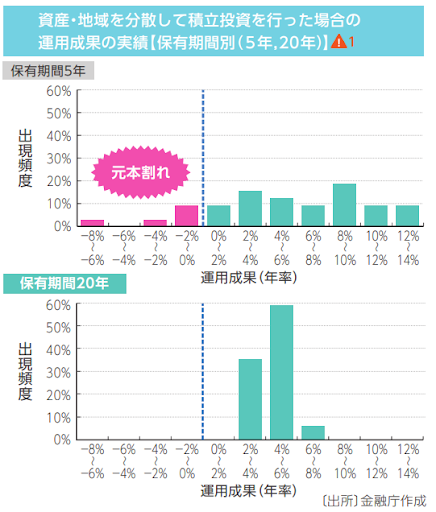

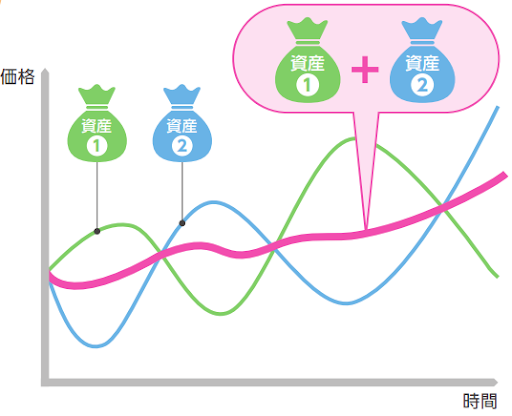

つみたてNISAでは、世界に分散可能な銘柄を選びましょう。資産運用で成果を安定させるためのポイントとしては、分散投資が挙げられます。前述で投資タイミングをずらす「時間の分散」について紹介しましたが、銘柄選びによって「資産の分散」が可能です。資産を分散して投資できれば特定の銘柄が大きく暴落したり運用がストップしたりしたときのリスクを分散できます。

分散投資には、主に株式100%投資とバランスファンドの2種類があります。特に株式100%投資の場合、全世界株式を選ぶことで世界中の株式に投資できるため、一極集中の投資に比べてリスクを低減できるでしょう。

手数料が低い銘柄を選ぶ

つみたてNISAの銘柄選びでは、なるべく手数料が低い銘柄を選びましょう。つみたてNISAにかかる主な手数料には、以下のようなものがあります。

つみたてNISAにかかる主な手数料

| 手数料の種類 | 内容 | 一般的な手数料率 |

|---|---|---|

| 販売手数料 | ・投資信託購入時に販売会社に支払う手数料 ・手数料に加えて消費税がかかる |

販売手数料無料の商品も多い つみたてNISAで扱う商品はすべて販売手数料無料 |

| 信託報酬 | ・投資信託にかかる管理や運用のための費用 ・投資信託の運用中は信託財産から差し引かれ続ける |

純資産総額の年0.5~2.0%程度 |

| 信託財産留保額 (解約手数料) |

・投資信託を解約(売却)して現金化するときに投資家が負担する費用 ・解約代金から差し引かれる |

基準価額の0.3%程度 |

各種手数料の設定は、証券会社や商品によって異なるため、銘柄選びの際は必ず確認しましょう。また販売手数料がかからないノーロードという投資信託も増えています。高くても数%ですが、長期の運用を全体的に考えると大きな差が生じるため、同じような特徴ならノーロード商品を選択すると良いでしょう。

なお、つみたてNISAで扱う投資信託はETFを除きすべて販売手数料無料です。

インデックスファンドを選ぶ

投資初心者の方には、インデックスファンドがおすすめです。インデックスファンドとは、日経平均株価やTOPIX、S&P500といった市場全体の値動きを示す指数と連動する投資信託で市場平均のリターンを狙えます。投資信託に組み入れる銘柄を細かく調査したり、分析したりする手間がかからない分、手数料が低く設定されている点も特徴です。

インデックスファンドに対して、アクティブファンドという種類もあり、こちらは市場平均を超えるリターンを目指します。ただ初心者の方にとっては、組入銘柄などのチェックに難しさを感じるかもしれません。

インデックスファンド vs アクティブファンド比較表

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用目標 | 指数(日経平均やS&P500など)に連動 | 指数を超える |

| 組入銘柄 | 指数とほぼ同様 | 運用目標を目指して金融機関が選択した銘柄 |

| 手数料 | アクティブファンドに比べて低い | インデックスファンドに比べて高い |

銘柄の選定に自信がない方は、インデックスファンドがおすすめです。長期的な積立投資であれば、インデックスファンドでも十分なリターンを得られる可能性はあります。

純資産総額が大きい銘柄を選ぶ

つみたてNISAでは、純資産総額が大きい銘柄を選びましょう。純資産総額は、投資信託がどれだけの資金を運用しているかを示す指標です。この数値が小さいと運用コストが割に合わないなどの理由で、その投資信託は運用を停止する可能性が高くなります。

逆に大きな純資産総額を持つ投資信託は、一般的に安定しており長期間運用が続いている可能性が高いため、急に運用を停止するリスクは低いといえるでしょう。

つみたてNISAでおすすめの銘柄【10選】

低コストのインデックスファンドの中から、純資産総額が大きく長期的に継続した運用が期待できるつみたてNISAでおすすめの10銘柄を紹介します。銘柄選びのポイントを押さえつつ、興味のある銘柄を見つけてみましょう。あわせて向いている人の特徴も解説します。

SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)概要

| 項目 | 詳細 |

|---|---|

| ファンド名 | SBI・V・S&P500インデックス・ファンド |

| 資産クラス | 株式 |

| 連動指数 | S&P 500 |

| 信託報酬 (税込/年) |

0.0938%程度 |

| 純資産 | 1兆1,137億6,500万円 |

| トータルリターン (3年・年率) |

22.74% |

| 運用会社 | SBIアセットマネジメント |

| 取り扱い証券会社 | SBI証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)など |

SBIアセットマネジメントが運用するSBI・Vシリーズには、さまざまな投資信託銘柄があります。共通した特色は、信託報酬が低いという点です。コストの低減は、長期に及ぶつみたてNISAでの資産運用において非常に重要で運用成果に好影響といえるでしょう。なかでもSBI・V・S&P500インデックス・ファンドは、米国の代表的な株価指数のS&P500に連動するインデックス・ファンドです。

一つの銘柄でリスクを分散しながらAppleやGoogle、Tesla、Microsoftといった世界中で大きなシェアを誇る大企業や成長株に投資できるため、米国市場の成長を狙いたい人におすすめです。

おすすめな人の特徴

- 米国市場に投資したい人

- 長期的な成長を狙いたい人

- リスクを分散しながら投資を行いたい

- コストを抑えたい人

米国市場には、世界中の投資家が注目しています。長い歴史のあるレジェンド企業や大きなイノベーションを起こす新進気鋭の企業にも投資可能です。ただし大きな経済ショックや戦争などの地政学的な事件が起こると大きく資産価格が下落する可能性がある点は覚えておきましょう。

SBI・全世界株式インデックス・ファンド

SBI・全世界株式インデックス・ファンドの概要

| 項目 | 内容 |

|---|---|

| ファンド名 | SBI・全世界株式インデックス・ファンド |

| 資産クラス | 株式 |

| 連動指数 | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬 (税込/年) |

0.1102%程度 |

| 純資産 | 1,373億7,400万円 |

| トータルリターン (3年・年率) |

19.47% |

| 運用会社 | SBIアセットマネジメント |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

SBI・全世界株式インデックス・ファンドは、「雪だるま(全世界株式)」という愛称が付けられており、純資産総額が1,300億円を超えるファンドです。全世界の株式に投資できるため、一つの銘柄で広く地域分散が可能な点が魅力といえます。ベンチマークとなっているFTSEグローバル・オールキャップ・インデックスは、世界中の小型株、中型株、大型株を網羅する世界経済の動向を示す指数です。

おすすめな人の特徴

SBI・全世界株式インデックス・ファンドへの投資が向いている人の特徴は、以下のとおりです。

- 世界中の株式に分散投資したい人

- コストを抑えて投資したい人

- 新興国への投資にも興味がある人

新興国への投資も可能なため、米国などの先進国経済だけでなく東南アジアや中国、ブラジルやインドなどへの分散投資に興味がある人におすすめです。

SBI・先進国株式インデックス・ファンド

SBI・先進国株式インデックス・ファンドの概要

| 項目 | 詳細 |

|---|---|

| ファンド名 | SBI・先進国株式インデックス・ファンド |

| 資産クラス | 株式 |

| 連動指数 | FTSEデベロップド・オールキャップ・インデックス |

| 信託報酬 (税込/年) |

0.1017%程度 |

| 純資産 | 188億7,200万円 |

| トータルリターン (3年・年率) |

20.27% |

| 運用会社 | SBIアセットマネジメント |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

SBI・先進国株式インデックス・ファンドは、先進国株式への投資を行うファンドです。ベンチマークとなっているFTSEデベロップド・オールキャップ・インデックスとは、先進国株式市場全体の動きを示す指数でこの指数に連動する成果を目指しています。規模が大きく運用成果も安定しており、信託報酬も低いため、長期運用に適した銘柄の一つといえるでしょう。

おすすめな人の特徴

SBI・先進国株式インデックス・ファンドが向いている人の特徴は、以下のとおりです。

- 先進国株式への分散投資に興味がある人

- 長期的な運用を考えている人

- コストを抑えて運用したい人

このファンドは、先進国株式に分散投資したいと考えている人や、コストを抑えたい人におすすめです。

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスの概要

| 項目 | 内容 |

|---|---|

| ファンド名 | eMAXIS Slim 先進国株式インデックス |

| 資産クラス | 株式 |

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 (税込/年) |

0.09889%以内 |

| 純資産 | 5,394億5,700万円 |

| トータルリターン (3年・年率) |

21.52% |

| 運用会社 | 三菱UFJ国際投信 |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

eMAXIS Slim

先進国株式インデックスは、先進国株式への分散投資を行う銘柄ですが、日本株式は投資対象から除かれています。主な投資対象国は、米国です。ほかにもイギリス、フランスなどのヨーロッパ諸国に加えてシンガポールや香港といった国や地域に分散投資しています。連動を目指すMSCIコクサイ・インデックスは、日本を除く世界の先進国で構成される株価指数です。

この銘柄単体で投資しても良いですし、日本株への投資銘柄と組み合わせてポートフォリオを作成しても良いでしょう。

おすすめな人の特徴

eMAXIS Slim 先進国株式インデックスが向いている人の特徴は、以下のとおりです。

- 長期的な資産形成を目指す人

- コストを抑えて運用したい人

- 先進国への株式投資に興味がある人

- 日本株への投資を避けたい人

信託報酬が低いインデックス投資となるため、長期の資産形成に適しています。またベンチマークとなるMSCIコクサイ・インデックスは、日本株を除く株価指数となるため、日本株への投資を考えていない人におすすめです。

たわらノーロード 先進国株式

たわらノーロード 先進国株式の概要

| 項目 | 内容 |

|---|---|

| ファンド名 | たわらノーロード 先進国株式 |

| 資産クラス | 株式 |

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 (税込/年) |

0.09889%以内 |

| 純資産 | 3,778億400万円 |

| トータルリターン (3年・年率) |

21.49% |

| 運用会社 | アセットマネジメントOne |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

たわらノーロード

先進国株式は、MSCIコクサイ・インデックスに連動する成果を目指した銘柄で、日本株を除く世界の先進国株式へ分散投資が可能です。販売手数料や解約時必要な信託財産留保額も無料なため、長期的な運用はもちろん銘柄売却時のことも考慮して低コストを実現しています。

おすすめな人の特徴

たわらノーロード 先進国株式は、以下のような人に向いています。

- インデックス投資をしたい人

- 日本株以外の先進国投資に興味がある人

- 売却時の費用も抑えたい人

- 長期運用をしたい人

信託報酬が低く信託財産留保額も無料なため、運用開始から売却時までのトータルコストを考えて先進国への株式投資をしたい人におすすめです。

eMAXIS Slim 全世界株式(3地域均等型)

eMAXIS Slim 全世界株式(3地域均等型)の概要

| 項目 | 内容 |

|---|---|

| ファンド名 | eMAXIS Slim 全世界株式(3地域均等型) |

| 資産クラス | 株式 |

| 連動指数 | 合成指数 |

| 信託報酬 (税込/年) |

0.05775%以内 |

| 純資産 | 87億8,700万円 |

| トータルリターン (3年・年率) |

15.48% |

| 運用会社 | 三菱UFJ国際投信 |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

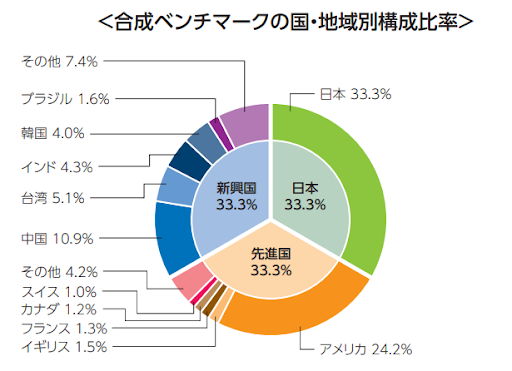

eMAXIS Slim 全世界株式(3地域均等型)は、日本を含んだ先進国や新興国への株式投資ができる銘柄です。連動指数は、合成指数で以下の3つの指数に連動するように運用が行われます。

- 東証株価指数(TOPIX)

- MSCIコクサイ・インデックス

- MSCIエマージング・マーケット・インデックス

MSCIエマージング・マーケット・インデックスとは、新興国の株式市場の動向を示す指数のこと。eMAXIS Slim

全世界株式(3地域均等型)は、日本や世界の先進国、世界の新興国の3地域を均等に組み合わせた指数がベンチマークです。新興国のなかには、インドや台湾、中国、ブラジルなどが含まれ、これから成長が期待される地域への分散投資もできます。

おすすめな人の特徴

eMAXIS Slim 全世界株式(3地域均等型)が向いている人の特徴は、以下のとおりです。

- 日本株にも投資したい人

- 新興国投資にも興味がある人

- 米国をはじめ先進国に投資したい人

- 手数料を抑えて長期運用をしたい人

つみたてNISAは、長期・分散・積立投資が基本となり、なかでも資産や地域の分散は重要です。分散投資を行うことで自己資産が大きく毀損する可能性を抑えることが期待できます。長期的な計画で世界中の地域に分散投資したい人は、eMAXIS Slim

全世界株式(3地域均等型)への投資を検討しても良いでしょう。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)の概要

| 項目 | 内容 |

|---|---|

| ファンド名 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 資産クラス | 株式 |

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 (税込/年) |

0.05775%以内 |

| 純資産 | 1兆4,511億2,500万円 |

| トータルリターン (3年・年率) |

19.63% |

| 運用会社 | 三菱UFJ国際投信 |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

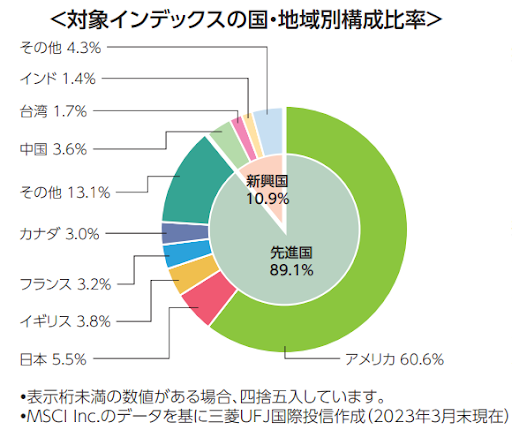

eMAXIS Slim

全世界株式(オール・カントリー)は、日本を含む全世界の株式に投資できる銘柄です。連動指数は、MSCIオール・カントリー・ワールド・インデックスで世界の新興国や先進国の株価指数に連動した成果を目指します。投資先となる国は、米国が半分以上を占める(2023年3月末時点)ものの日本を含む先進国の強みを享受しつつ、新興国の台頭に備えた銘柄といえそうです。

おすすめな人の特徴

eMAXIS Slim 全世界株式(オール・カントリー)が向いている人の特徴は、以下のとおりです。

- 米国中心に投資したい人

- 新興国への投資にも興味がある人

- コストを抑えて運用したい人

- 長期的な運用を考えている人

全世界とはいえ米国への投資が中心となるため、米国経済の成長の恩恵を受けられる銘柄といえるでしょう。また信託報酬が低く、長期運用のコストが気になる人にもおすすめです。

eMAXIS Slim 全世界株式(除く日本)

eMAXIS Slim 全世界株式(除く日本)の概要

| 項目 | 詳細 |

|---|---|

| ファンド名 | eMAXIS Slim 全世界株式(除く日本) |

| 資産クラス | 株式 |

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス(除く日本) |

| 信託報酬 (税込/年) |

0.05775%以内 |

| 純資産 | 3,109億6,900万円 |

| トータルリターン (3年・年率) |

19.91% |

| 運用会社 | 三菱UFJ国際投信 |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

eMAXIS Slim

全世界株式(除く日本)は、日本を除く先進国や新興国の株式市場へ投資できる銘柄です。連動指数は、MSCIオール・カントリー・ワールド・インデックス(除く日本)となっています。米国への投資割合が6割を超える点(2023年3月末時点)や日本への投資を行わない点、新興国投資ができる点が主な特徴といえるでしょう。

おすすめな人の特徴

eMAXIS Slim 全世界株式(除く日本)が向いている人の特徴は、以下のとおりです。

- 米国経済への投資を中心にしたい人

- 日本への投資を避けたい人

- 新興国株投資にも興味がある人

- コストを抑えて長期運用したい人

インデックス投資となるため、アクティブ投資に比べて信託報酬コストを抑えられます。また米国経済中心に投資しつつ新興国を含めた世界経済への投資を検討している人におすすめです。

<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)

<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)の概要

| 項目 | 詳細 |

|---|---|

| ファンド名 | <購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット) |

| 資産クラス | 株式 |

| 連動指数 | TOPIX MSCIコクサイ・インデックス MSCIエマージング・マーケット・インデックス |

| 信託報酬 (税込/年) |

0.1144%以内 |

| 純資産 | 17億2,300万円 |

| トータルリターン (3年・年率) |

16.00% |

| 運用会社 | ニッセイアセットマネジメント |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)は、日本株、先進国株、新興国株への投資ができる銘柄です。投資割合は、各投資対象の名目GDPに基づき決定され、年1回の見直しが行われる点が特徴といえます。実際の投資割合は、先進国と新興国が大半で日本株への投資割合は少ないため、新興国への投資割合を増やしたい人におすすめです。

おすすめな人の特徴

<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)が向いている人の特徴は、以下のとおりです。

- 新興国への投資割合を増やしたい人

- 先進国投資も行いたい人

- 長期運用を考えている人

このファンドは、新興国への投資割合が大きく中国や台湾、インドなどの成長に期待している人におすすめです。先進国のなかでは、米国への投資が最も大きいため、分散投資の基本を押さえている銘柄ともいえます。

楽天・全世界株式インデックス・ファンド

楽天・全世界株式インデックス・ファンドの概要

| 項目 | 詳細 |

|---|---|

| ファンド名 | 楽天・全世界株式インデックス・ファンド |

| 資産クラス | 株式 |

| 連動指数 | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬 (税込/年) |

0.195% |

| 純資産 | 3,484億4,300万円 |

| トータルリターン (3年・年率) |

19.29% |

| 運用会社 | 楽天投信投資顧問 |

| 取り扱っている証券会社 | SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧:auカブコム証券)、松井証券など |

楽天・全世界株式インデックス・ファンドは、愛称「楽天・VT」とも呼ばれるファンドで、日本を含んだ全世界の株式市場へ投資できる銘柄です。投資対象は、米国資産運用会社バンガードが運用するETFとなっている点が特徴で、米国への投資割合が大きくなっています。

※2023年1月末時点

このなかでは、バンガード®・トータル・インターナショナル・ストックETFにおいて米国を除く新興国や先進国株式への投資を行っています。

おすすめな人の特徴

楽天・全世界株式インデックス・ファンドが向いている人の特徴は、以下のとおりです。

- 米国株中心に投資したい人

- 新興国投資にも興味がある人

- バンガードのETFに興味がある人

つみたてNISAで買い付けできるETFは非常に少ないため、つみたてNISAでのETF投資やバンガードのETFに興味がある方にとっては非常に魅力的な銘柄といえるのではないでしょうか。米国の成長による恩恵を受けつつも、新興国株に興味がある人にもおすすめの銘柄です。

【ライフプラン別】つみたてNISAでおすすめ銘柄の組み合わせ

ライフプラン別につみたてNISAでおすすめ銘柄の組み合わせを紹介します。ここまでは、つみたてNISAでおすすめの10銘柄を紹介してきました。しかし「一つの銘柄に絞れない」「目的に合わせて組み合わせたい」という人もいるかもしれません。

資産運用における複数の銘柄や種類の異なる資産の組み合わせをポートフォリオといいます。銘柄の特徴を把握したうえで、お互いを補い合うようなポートフォリオを作成し、リスク分散や資産形成の強化につなげましょう。

長期的に老後資金を積み立てしていきたい

現在30代前後で老後までまだ時間はあるけれど、資金を作っておきたいという方もいるかもしれません。積立投資では、長期的な計画で資産形成できる点が大きなメリットとなると、複利効果やドルコスト平均法の説明ですでに紹介しました。実際につみたてNISAの銘柄の組み合わせで考えたほうがよいのは、信託報酬等のコスト面と長期的に成長が見込める資産クラスへの投資です。

また純資産総額をチェックして運用が停止されてしまう可能性についても必ず確認しておきましょう。

長期的に老後資金を積み立てるときのポイント

- 信託報酬等のコストを抑える

- 長期成長が見込める資産クラス

- 純資産総額

コストを抑える点では、インデックスファンドの選択が目的に合っています。ただしインデックスファンドは、特定の地域や資産クラスに投資先が集中する傾向があるため、先進国と新興国など意図的に投資先を分散させると良いかもしれません。

長期的に老後資金を積み立てる際におすすめの銘柄

| ファンド名 | SBI・V・S&P500 インデックス・ファンド | eMAXIS Slim国内株式(日経平均) | eMAXIS Slim新興国株式インデックス |

|---|---|---|---|

| 資産クラス | 米国株 | 日本株 | 新興国株 |

| 連動指数 | S&P500 | 日経平均株価 | MSCIエマージング・マーケット・インデックス |

| 信託報酬 ((税込)/年) |

0.0938%程度 | 0.143%以内 | 0.1518%以内 |

| 純資産 | 1兆1,137億6,500万円 | 374億2,700万円 | 1,232億6,900万円 |

| トータルリターン (3年・年率) |

22.74% | 14.09% | 9.20% |

| 運用会社 | SBIアセットマネジメント | 三菱UFJ国際投信 | 三菱UFJ国際投信 |

| 取り扱っている証券会社 | SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

キャリアアップ目的で自己投資したい

20~30代で「これからキャリアアップを目指して自己投資を考えている」「投資のための原資を作りたい」という方は、積極的な運用を目指すアクティブファンドで積み立てするのも一つの手でしょう。アクティブファンドは、日経平均やTOPIX、S&P500といった市場平均を示す株価指数を上回るパフォーマンスを目指して組まれている投資信託を指します。

アクティブファンドは、インデックスファンドと比べて信託報酬等のコストが高いケースが多い傾向です。しかしこれは、運用しているファンドマネージャーが市場を細かく調査し、組み入れる銘柄を丁寧に選定しているためです。例えば「インデックスファンドとアクティブファンドの組み合わせ」「アクティブファンドのなかでも投資先を分散させる」などの工夫をしてみても良いでしょう。

キャリアアップで自己投資したいときにおすすめの銘柄組み合わせ

| ファンド名 | ひふみプラス | コモンズ30ファンド | EXE – i グローバル中小型株式ファンド |

|---|---|---|---|

| 資産クラス | 国内外の株式 | 日本株 | 国内外の株式 |

| 連動指数 | アクティブ | アクティブ | アクティブ |

| 信託報酬 ((税込)/年) |

1.078%以内 | 1.078%以内 | 0.311%程度 |

| 純資産 | 5,374億1,300万円 | 517億900万円 | 150億1,000万円 |

| トータルリターン (3年・年率) |

6.31% | 16.04% | 19.04% |

| 運用会社 | レオス・キャピタルワークス | コモンズ投信 | SBIアセットマネジメント |

| 取り扱っている証券会社 | SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

子どもの教育資金やマイホーム購入に備えたい

子どもの狂気資金やマイホームの購入に備えたい方は、リスクを抑えたバランス型の銘柄を組み合わせてはいかがでしょうか。

子どもの教育資金やマイホーム購入という、お金を使いたいタイミングが決まっている場合は、大きなリスクをとらずに安定した運用を心がけることが大切です。

一般的に株式やREIT(不動産投資信託)よりも債券のほうが値動きとしては小さく低リスクとされています。

実際にポートフォリオを組む際は、例えば株式と債券を組み合わせてバランスがとれた投資信託を一つ選んだり、株式に特化した銘柄と債券に特化した銘柄を組み合わせたりすることが選択肢の一つです。

子どもの教育資金やマイホーム購入に備えたいときのおすすめ銘柄組み合わせ

| ファンド名 | 世界経済インデックスファンド | eMAXIS Slimバランス(8資産均等型) |

|---|---|---|

| 資産クラス | 国内、先進国及び新興国の公社債及び株式 | 日本を含む世界各国の株式、公社債、REIT |

| 連動指数 | 合成指数 | 合成指数 |

| 信託報酬 ((税込)/年) |

0.55% | 0.143%以内 |

| 純資産 | 2,251億3,500万円 | 2,213億8,000万円 |

| トータルリターン (3年・年率) |

10.64% | 10.21% |

| 運用会社 | 三井住友トラスト・アセットマネジメント | 三菱UFJ国際投信 |

| 取り扱っている証券会社 | SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

将来の老後に備えて積み立てしたい

40代以降で、将来の老後のことを具体的に考え始めている方には、リスクをとりつつも安定運用を目指す銘柄がおすすめです。人生100年時代といわれるようになり、老後の人生も長期的に考える必要が出てきているため、生活資金を不安に思う方もいるかもしれません。しかし資産形成という点で考えると運用期間を長く確保できる点はメリットといえます。

長い老後に備えて積極的に資産を増やしつつリスク低減を考慮したポートフォリオにしたいならば、株式重視で積極的な運用をしつつバランス型ファンドでリスクを抑えた手堅い運用を心がけることも選択肢の一つです。なおバランス型ファンドとは、1種類の資産クラスへ投資するのではなく株式や債券、先進国や新興国などに分散投資できる投資信託を指します。

将来の老後に備えて積み立てしたいときのおすすめ銘柄組み合わせ

| ファンド名 | ダイワ・ライフ・バランス30 | 三井住友・DC年金バランス30(債券重点型) |

|---|---|---|

| 資産クラス | 国内外の株式、債券 | 国内外の株式、債券 |

| 連動指数 | 合成指数 | 合成指数 |

| 信託報酬 ((税込)/年) |

0.198% | 0.242% |

| 純資産 | 257億700万円 | 199億5,700万円 |

| トータルリターン (3年・年率) |

4.66% | 4.48% |

| 運用会社 | 大和アセットマネジメント | 三井住友DSアセットマネジメント |

| 取り扱っている証券会社 | SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

SBI証券、 楽天証券、 マネックス証券、 三菱UFJ eスマート証券(旧:auカブコム証券) など |

【初心者向け】つみたてNISAにおすすめの証券会社は?

つみたてNISAおすすめ証券会社比較

| 項目 | SBI証券 | 楽天証券 | 三菱UFJ eスマート証券 (旧:auカブコム証券) |

マネックス証券 | 松井証券 |

|---|---|---|---|---|---|

| 証券口座数 | 約1,046万口座(2023年6月末時点) | 約924万口座(2023年6月末点) | 約158万口座(2023年7月時点) | 約223万口座(2023年8月時点) | 約147万口座(2023年6月末点) |

| 国内株式手数料 | アクティブプラン:0円~ スタンダードプラン:55円(税込)~ |

超割コース:55円(税込)~(大口は0円~) いちにち定額コース:0円~ |

ワンショット手数料コース:55円(税込)~ 1日定額手数料コース:0円~ |

取引毎手数料コース:55円(税込)~ 一日定額手数料コース:550円(税込)~ |

0円~ (25歳以下は約定代金にかかわらず無料) |

| 投資信託数 | 2,652本 | 2,604本 | 1,667本 | 1,407本 | 1,708本 |

| IPO投資(本数) | 89社(2022年度実績) | 65社(2022年実績) | 23社(2022年実績) | 62本(2022年実績) | 55社(2022年実績) |

| つみたてNISA | 可(205本) | 可(194本) | 可(200本) | 可(177本) | 可(197本) |

| NISA | 可(2,577本) | 可(2,525本) | 可 | 可(1,389本) | 可 |

| ポイント投資 | 可 | 可 | 可 | 可 | 可 |

| ミニ株(単元未満株) | 可(S株) | 可(かぶミニ(TM)) | 可(プチ株(R)) | 可(ワン株) | 不可 |

| おすすめポイント | つみたてNISSA取扱銘柄数205本 | 貯まる楽天ポイント | 豊富な取引ツール | 運用サポートのON COMPASS | オリコン1位のサポート体制 |

つみたてNISAは、各金融機関で利用できます。しかし取扱銘柄数の豊富さや積立方法、ポイント付与、手続きの簡便さなどを考慮するとネット証券がおすすめです。ここでは、そのなかでも特におすすめできる5社を紹介します。お気に入りの証券会社が見つかったら、早速口座開設をしてみましょう。また複数社で口座開設して自分で比較してみることも大切です。

SBI証券

SBI証券のつみたてNISA概要

| 項目 | 内容 | |

|---|---|---|

| 購入可能なつみたてNISA 対象商品 |

インデックス型 | SBI・全世界株式インデックス・ファンド eMAXIS Slim先進国株式インデックス SBI・V・S&P500インデックス・ファンド など |

| アクティブ型 | ひふみプラス セゾン・グローバルバランスファンド コモンズ30ファンド など |

|

| ETF | なし | |

| 最低積立金額 | 100円 | |

| クレカ積立 | 可(三井住友カード) | |

| ポイント還元率 | 0.5~5.0% | |

SBI証券は、証券口座数1,000万を超える人気のネット証券会社です。つみたてNISAの取扱銘柄数は、205本(2023年9月8日時点)と非常に豊富でインデックス型、アクティブ型ともにラインナップが充実しています。積立頻度を毎日や毎週など細かく設定できる点も高く評価されるポイントです。

クレカ積立にも対応しており、三井住友カードの種類に応じて還元率は異なりますが、最大で5.0%の高還元率は投資利益以外の楽しみとなるでしょう。また投資信託の保有残高に応じて毎月ポイントが貯まるだけでなくポイントの種類が選べるのはSBI証券の大きな特徴です。

SBI証券で貯まるポイント

- Tポイント

- Pontaポイント

- dポイント

- Vポイント

- JALマイル

- 東急ポイント

貯まったポイントは、ショッピングや投資に利用できるため、ポイント狙いでSBI証券を利用しても良いでしょう。

楽天証券

楽天証券のつみたてNISA概要

| 項目 | 内容 | |

|---|---|---|

| 購入可能なつみたてNISA 対象商品 |

インデックス型 | eMAXIS Slim 先進国株式インデックス eMAXIS Slim 全世界株式(3地域均等型) 楽天・全世界株式インデックス・ファンド(楽天・VT) など |

| アクティブ型 | ひふみプラス セゾン・グローバルバランスファンド コモンズ30ファンド など |

|

| ETF | なし | |

| 最低積立金額 | 100円 | |

| クレカ積立 | 可(楽天カード) | |

| ポイント還元率 | 0.5~1.0% | |

楽天証券は、証券口座数が900万を超える人気のネット証券会社です。楽天証券のつみたてNISAでは、貯まった楽天ポイントを投資に使ったり、楽天キャッシュ決済による積み立てでポイントを貯めたりできます。

なお楽天キャッシュとは、楽天が提供している電子マネーサービスです。楽天カードから楽天キャッシュにチャージし、楽天キャッシュをつみたてNISAの積み立てに充てるとポイントが貯まります。

また楽天銀行と楽天証券を連携させスムーズに資金移動できるマネーブリッジを利用すると楽天銀行に預けている300万円までの普通預金金利が通常の5倍の0.1%になります。日ごろから楽天市場や楽天銀行、楽天モバイルといった楽天グループのサービスを利用する機会が多い方にとっては、ポイントを有効活用できる機会が増えるでしょう。

三菱UFJ eスマート証券(旧:auカブコム証券)

auカブコム証券のつみたてNISA概要

| 項目 | 内容 | |

|---|---|---|

| 購入可能なつみたてNISA 対象商品 |

インデックス型 | たわらノーロード S&P500 SBI・V・S&P500インデックス・ファンド つみたて8資産均等バランス など |

| アクティブ型 | ひふみプラス コモンズ30ファンド フィデリティ・米国優良株・ファンド など |

|

| ETF | なし | |

| 最低積立金額 | 100円 | |

| クレカ積立 | 可(au PAYカード) | |

| ポイント還元率 | 1% | |

三菱UFJ eスマート証券(旧:auカブコム証券)は、三菱UFJ銀行で知られるMUFGグループとauで知られるKDDIグループが協同で設立したネット証券会社です。

つみたてNISAの取扱銘柄数が豊富かつ100円からの少額積立が可能なため、初心者にとっても取り組みやすい証券会社といえるでしょう。

またつみたてにauPAYカードを利用すると積立金額に対して1%のPontaポイントが貯まる点が特徴です。

ポイントは積み立てだけでなくショッピングにも利用できます。

さらに三菱UFJ eスマート証券(旧:auカブコム証券)は取引ツールも魅力の一つです。

つみたてNISAで利用することは少ないかもしれませんが、個別銘柄の投資などにも興味がある方は、口座開設してツールに触れてみるだけでも投資への理解を深めるよい機会になるでしょう。

マネックス証券

マネックス証券のつみたてNISA概要

| 項目 | 内容 | |

|---|---|---|

| 購入可能なつみたてNISA 対象商品 |

インデックス型 | SBI・全世界株式インデックス・ファンド eMAXIS Slim全世界株式(オール・カントリー) 楽天・全世界株式インデックス・ファンド など |

| アクティブ型 | ひふみプラス コモンズ30ファンド フィデリティ・米国優良株・ファンド など |

|

| ETF | なし | |

| 最低積立金額 | 100円 | |

| クレカ積立 | 可(マネックスカード) | |

| ポイント還元率 | 最大1.1% | |

マネックス証券は、米国株や中国株の取り扱いが豊富で海外投資に興味のある方に人気のネット証券会社です。マネックス証券もクレカ積立に対応していますが、マネックスカードのみ対応のため、希望する方は新しく作成しましょう。マネックスカードは、年会費無料でコストがかからないうえに1.1%という還元率が魅力です。

ただし1,000円未満の積立額を含む場合、還元率は1.0%以上1.1%未満となります。

還元されるマネックスポイントは、積立利用だけでなくTポイントやdポイントなどと交換できるため、ポイントとしての利便性が高い点も特徴といえるでしょう。またマネックス証券には、簡単な質問に答えるだけで資産運用のサポートをしてくれる「ON

COMPASS」というサービスがあります。

銘柄選定や運用指針に迷ったら利用してみてはいかがでしょうか。

松井証券

松井証券のつみたてNISA概要

| 項目 | 内容 | |

|---|---|---|

| 購入可能なつみたてNISA 対象商品 |

インデックス型 | eMAXIS Slim米国株式(S&P500) eMAXIS Slim全世界株式(オール・カントリー) SBI・全世界株式インデックス・ファンド など |

| アクティブ型 | ひふみプラス コモンズ30ファンド フィデリティ・米国優良株・ファンド など |

|

| ETF | なし | |

| 最低積立金額 | 100円 | |

| クレカ積立 | 不可 | |

| ポイント還元率 | - | |

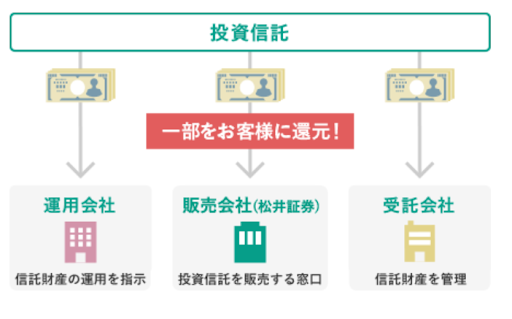

松井証券は、創業から100年以上経つ証券業界の老舗でありながら、国内で先駆けてネット証券に力を入れ始めたパイオニア企業です。クレカ積立はありませんが対象商品の信託報酬を毎月顧客にポイントまたは現金で還元するサービスを日本で初めて導入しました。

また松井証券のサポート体制は高く評価されており、銘柄選びや投資先の情報などを電話で教えてくれるサービスもあるため、初心者の方も取り組みやすい環境といえるでしょう。

『2023年 オリコン顧客満足度®調査』のネット証券 初心者部門 第一位

「電話で聞きづらい」という方は、ロボアドバイザーの投信工房を利用しても良いかもしれません。

松井証券の投信工房は、スマホで利用できる資産形成サポートサービスで提案や運用のメンテナンスまで初心者が悩みがちな点を丁寧にサポートしてくれるでしょう。

積立nisaのおすすめ銘柄に関するQ&A

つみたてNISAのおすすめ銘柄に関するよくある質問を以下にまとめました。

- つみたてNISAは分けるべきですか?

- NISA口座で買える日本株のおすすめ銘柄は?

- つみたてNISAは1年でどれくらい増える?

- つみたてNISASで月3,000円を投資すると将来いくらになりますか?

投資に対する不安は、事前に解決できるものも少なくありません。疑問や不安をなるべく解消したうえで、つみたてNISAを始めてみてはいかがでしょうか。

つみたてNISAは分けるべきですか?

つみたてNISAでは、必ず投資先を分けたほうが良いわけではありません。つみたてNISAは、投資信託での長期運用、分散投資を前提とした投資手段です。投資信託は、株や債券などさまざまな資産クラスかつ地域分散できる商品が多いため、必ずしも複数の投資信託へ投資する必要性はありません。

ただ投資信託とひとくちにいっても「日本株や米国株に特化したもの」「債券のみで構成されたもの」など投資先は多岐にわたります。そのため特定の資産クラスや地域に投資する投資信託を選択する場合は、投資先を分けても良いでしょう。ただ複数の投資信託に分けて投資した場合、信託報酬等の費用が余計にかかる場合があるため、注意が必要です。

NISA口座で買える日本株のおすすめ銘柄は?

つみたてNISAで扱える商品は、金融庁の基準をクリアした投資信託に限られているため、地域を問わず個別株は購入できません。ただし日本株に特化した以下のような投資信託もあります。

つみたてNISAでおすすめの日本株投信

| 商品名 | リターン (5年・年率) |

信託報酬 (年率・税込) |

|---|---|---|

| One-たわらノーロード 日経225 | 9.31% | 0.143%以内 |

| 大和-iFree TOPIXインデックス | 8.53% | 0.154% |

| 三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX) | 8.54% | 0.143%以内 |

日経225とは、いわゆる日経平均株価のことで東証プライム上場会社から業種や取引高などのバランスを考慮して選抜された225社の株価を平均した価格です。一方、TOPIXは東証プライム上場の全銘柄を対象とした平均株価でどちらも日本市場の状態を示す代表的な株価指数といえるでしょう。

ここで紹介した日本株投信は、いずれも「100億以上の純資産残高」「5年以上の運用実績」「安定したリターン」という特徴があるため、初心者の日本株投資先の一つとして検討できます。

つみたてNISAは1年でどれくらい増える?

つみたてNISAで資産がどれくらい増えるかは、積立対象銘柄の運用成果や運用期間等によって大きく異なるため、一概にはいえません。以下の表は、5年・20年の運用期間で年平均利益がどれくらい変わるのかについてシミュレーションしたものです。

短期運用と長期運用による年平均利益の違い

| 5年運用 | 20年運用 | |

|---|---|---|

| 月積立額 | 3万円 | 3万円 |

| 年率平均 | 8% | 8% |

| 運用期間 | 5年 | 20年 |

| 積立総額 | 180万円 | 720万円 |

| 運用益総額 | 約40万円 | 約1,047万円 |

| 年平均利益 (運用益 ÷ 運用期間) |

約8万1,000円 | 約52万4,000円 |

この結果からわかるように運用期間によって年平均利益は、大きく異なります。つみたてNISAは、利益を元本に組み入れて再投資する複利運用を行うため、運用期間が長くなるほど年間に得られる利益は大きくなる仕組みです。つみたてNISAを始めるなら長期的な計画を立てて短期の損益に一喜一憂せずにコツコツと続けましょう。

積立NISAで月3,000円を投資すると将来いくらになりますか?

つみたてNISAで月3,000円を投資した結果、いくらになるかは運用の成果によって異なります。

運用利率による利益額の違い

| 運用利率3%(年平均) | 運用利率8%(年平均) | |

|---|---|---|

| 月積立額 | 3,000円 | 3,000円 |

| 年率平均 | 3% | 8% |

| 運用期間 | 20年 | 20年 |

| 積立総額 | 72万円 | 72万円 |

| 運用益総額 | 約26万5,000円 | 約104万7,000円 |

この表からわかるように、運用利率の違いで将来いくらに増えるのかは大きく変わります。利率の違いは3倍未満ですが、運用益総額に5倍近い差が出るのは、複利効果によるところです。なおリターンが大きな銘柄は、一般的にリスクも大きく大きなマイナスの状態が続く可能性がある点も忘れてはいけません。

つみたてNISAを始める場合は、一時的な損益で動揺せずに長期的な運用を心がけることが肝要といえるでしょう。

積立NISAおすすめ銘柄のまとめ

本記事では、つみたてNISAにおすすめの銘柄や証券会社を紹介しました。最後にポイントをおさらいしておきましょう。

- つみたてNISAは長期運用が基本

- 長期運用にはインデックスファンドがおすすめ

- 分散投資を前提に銘柄を選ぼう

- つみたてNISAならネット証券がおすすめ

つみたてNISAは、2024年から制度が新しくなり非課税期間が恒久化されるため、より一層長期運用しやすい制度になります。インデックスファンドを利用して分散投資を行うなどのポイントを押さえつつ、短期の値動きを気にしないで落ち着いた資産形成を目指しましょう。