分散投資とは「投資のタイミング」「投資先(国、地域)」「投資商品(株や不動産など)」のいずれかまたはすべてを分散することです。

「分散投資は意味がない」と主張する人がいますが、相場が良いときは集中投資のほうが大きな利益を出しやすいため、このような意見が出るのは当然です。集中投資で儲けられない人が多いからこそ、儲けられる人は「投資の神様」といわれます。

簡単に儲けられるのであれば、“神様”と呼ばれることはないでしょう。投資は、簡単ではないからこそ、分散投資に意味があるといえます。

この記事では、分散投資の意義や分散投資で気をつけるべきことを解説します。年代別にポートフォリオの例も紹介するので、これから投資を始めたい人はぜひ参考にしてください。

\分散投資できる投資信託の取扱が豊富/

分散投資とは

分散投資の基本的な考え方

分散投資とは、その名の通り、投資対象を一つに集中させるのではなく、複数の異なる資産ものに分けて投資することでリスクを低減させる考え方です。

「卵を一つのカゴに盛るな」の意味

投資の世界には、「卵を一つのカゴに盛るな」という有名な格言があります。これは、もし一つのカゴに全ての卵を盛り、そのカゴを落としてしまうと、すべての卵が割れてしまうように、一つの投資先に集中してしまうと、その投資先で損失が出た場合に資産全体に大きなダメージを受けてしまう可能性があることを示唆しています。

分散投資は、この格言の教えに基づき、複数の投資先に資金を分散することで、一つの投資先の価格が大きく変動しても、他の投資先がその損失をカバーしたり、全体のリスクを抑えたりする効果を期待するものです。

分散投資の4つの方法

分散投資には、主に以下の4つの方法があります。それぞれ詳しく解説します。

①銘柄の分散

異なる企業や業界・業種への投資

一つの企業の株だけでなく、異なる複数の企業の株に投資するのが銘柄の分散です。さらに、同じ業界の会社だけでなく、異なる業種の会社の株、相関しない業種の株を組み合わせることで、よりリスクを低減できます。特定の業界・業種にのみ投資をすると、原材料価格の高騰、不祥事によるイメージ低下、規制や政治リスク、テクノロジーやビジネスモデルの急変などにより、業界・業種全体で株価が下がるリスクが考えられます。

2000年前後にはいわゆる「インターネット株バブル(ドットコム・バブル)」が崩壊したことでIT企業の株中心に大きな下落がありました。またコロナ禍では、航空株や旅行関連株が大きく下落しました。

②資産の分散

株式、債券、不動産、金などへの投資

投資対象は株式だけではありません。債券、不動産投資信託(REIT)、金(ゴールド)など、値動きの特性が異なる様々な資産に分散して投資することも有効な手段です。

一般的に、株式は景気が良い時に価格が上昇しやすい一方、景気が悪くなると下落しやすい傾向があります。

一方、債券は比較的安定した値動きをすることが多く、金はインフレ時に価値が上がりやすいと言われています。このように、異なる特性を持つ資産を組み合わせることで、市場の変動に対する耐性を高めることができます。

③地域の分散

国内外の市場への投資

投資の対象を国内だけでなく、海外の市場にも広げるのが地域の分散です。異なる国や地域の経済状況や成長率はそれぞれ異なるため、一つの国の経済が停滞した場合でも、他の国の成長によってカバーできる可能性があります。

先進国だけでなく、新興国の市場にも目を向けることで、より高い成長の機会を得られる可能性もあります。ただし、海外投資には為替変動のリスクなども伴うため、注意が必要です。

④時間の分散

積立投資とドルコスト平均法

特定の時期にまとめて投資するのではなく、時間を分散して定期的に一定額を投資する方法が時間の分散です。

特に、毎月決まった金額を積み立てていく「積立投資」は、時間の分散の代表的な方法と言えるでしょう。

積立投資を行うことで、「ドルコスト平均法」の効果が期待できます。ドルコスト平均法とは、価格が低い時には多くの口数を、価格が高い時には少ない口数を自動的に購入できるため、平均購入単価を抑える効果があると言われています。

これにより、一時的な価格変動の影響を受けにくくなり、長期的な視点での安定した投資が期待できます。

次の章からは「分散投資」についてより具体的な説明をします。

分散投資をする3つのメリット

分散投資には、3つのメリットがあります。投資先や投資のタイミングを自分で見極められない人にとっては、分散投資は意味のある投資手法だといえるでしょう。

特定の投資先が暴落した際のリスクヘッジになる

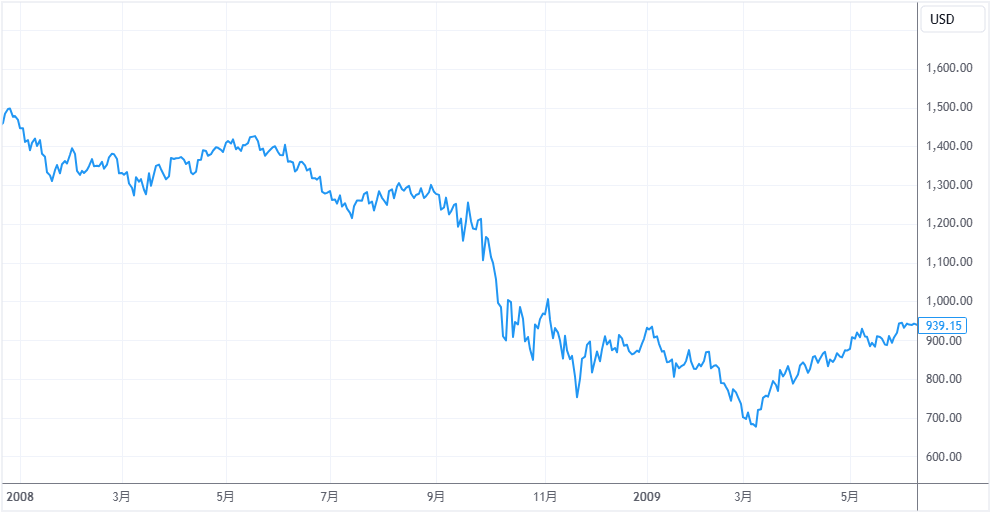

分散投資は、特定の投資先が暴落した際のリスクヘッジになります。例えばリーマンショックが起きた2008年に米国株(S&P500)へ集中投資していた場合、資産評価額は最大約50%下がっています。もしリーマンショック前に1,000万円投資していた場合は、最大約500万円の含み損です。

【主な米国の株価指数(S&P500)の値動き(2008~2009年6月ごろまで)】

半分の500万円を銀行預金などリスクが極めて低い運用にしておけば、約500万円の含み損は250万円程度に抑えられます。

投資のタイミングを見誤った際にリカバリーできる

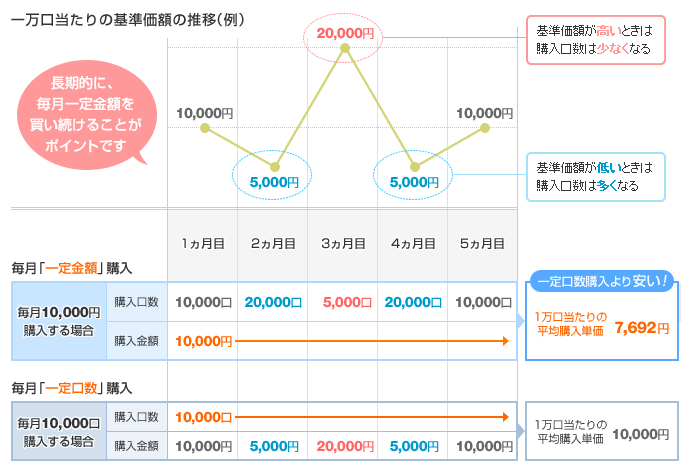

分散投資であれば投資のタイミングを見誤った際に、安い株価で買うことでリカバリーできます。例えば200万円を投資する場合、1株あたり1万円の株式を一気に200株買うよりも100株買って株価5,000円のときに200株買うほうが平均取得単価は安いです。単価が安いほど株価が回復したときの利益は大きくなります。

この仕組みを利用し、より細かく投資タイミングを分散したものがNISAのつみたて投資枠などでの積立投資(ドル・コスト平均法)です。以下の画像のように株価が横ばいだった場合、毎月一定金額を積立投資するほうが取得単価は安くなり、利益が大きくなります。

【ドル・コスト平均法で積み立てた場合の平均取得単価】

株価が右肩上がりの場合は一括投資のほうが儲かりますが、横ばいまたは暴落後に株価が回復した場合は積立投資のほうが儲かります。未来の株価は、プロでも予想できないことが多いため、投資経験が少ない人や自信がない人はドル・コスト平均法で投資のタイミングを分散したほうがいいでしょう。

一括投資と積立投資の具体的なシミュレーション結果が知りたい人は「NISAは一括投資と積立投資のどっちがいい?双方のメリット・デメリットも解説」をご覧ください。

パフォーマンスが良かった資産を逃さずに済む

投資先を分散すれば、パフォーマンスが良かった資産を逃さずに済みます。例えば2020年以降の株価を見ると米国株やインド株のパフォーマンスが良かったことがわかります。

【主な株価指数の値動き(2020~2025年4月まで)】

画像引用:TradingView

もし日本株に集中投資して米国株に全く投資しなかった場合、銘柄選定がうまい人を除いて米国株の指数を上回るパフォーマンスは出せなかったでしょう。分散投資は、パフォーマンスが低い資産が含まれてしまう一方で、予想外の高パフォーマンスを出す資産も逃さず投資できるメリットがあります。

「分散投資は意味がない」と主張する人がいる理由

分散投資は、客観的に考えれば意味のある投資手法ですが、最大利益が出るわけではないので「意味がない」と主張する人がいます。

短期間で大きな利益が出ないから

分散投資は、どうしてもパフォーマンスの悪い投資先が含まれてしまうため、短期間で大きな利益は出せません。投資がうまくいくことを前提とした場合、期待利益は集中投資のほうが大きいです。

分散投資でも損をすることはあるため、「どちらにしてもリスクがあるならリターンの大きい集中投資にしたい」と考える人もいるでしょう。

著名な投資家は集中投資する傾向が強い

「投資の神様」といわれるウォーレン・バフェットをはじめとした著名な投資家の手法は、どちらかというと集中投資です。ウォーレン・バフェットが代表を務めるバークシャー・ハサウェイは、複数の銘柄を保有していますが、組入上位4銘柄の保有割合は50%、上位10銘柄で80%を超えます。

【バークシャー・ハサウェイのポートフォリオ(組入上位4銘柄)】

| アップル | 28.12% |

|---|---|

| アメリカン・エキスプレス | 16.84% |

| バンク・オブ・アメリカ | 11.19% |

| コカ・コーラ | 9.32% |

(2024年第4四半期時点)

分散投資でも相場が良ければ資産は増えますが、著名な投資家のように劇的に資産を増やすことはできません。このような例を持ち出して「分散投資は意味がない」と主張する人は一定数います。

分散投資に意味があるのかは人による

分散投資は、絶対的な投資手法とはいえないため、意味があるのかは人によって変わります。すでにある程度の資産があり、資産を守る必要がある人にとっては、分散投資は意味があるといえるでしょう。

一方、短期間で大きな利益を求める人や保有資産があまりにも少ない人が分散投資をしても期待通りの利益は出ません。投資に何を求めるかで分散投資に対する考え方が変わることを覚えておきましょう。

分散投資に意味がある人

資産を守りたい人や長期投資を考えている人は、分散投資に意味があるといえます。分散投資は、月100円程度の金額でもできますが、どちらかというとある程度の資産がある人(富裕層)のほうが向いています。

・資産を守りたい人

今ある資産を守りたい人は、分散投資に意味があります。富裕層や退職金を受け取った人は、今の株価を考えれば投資で無理に攻める必要はないでしょう。物価上昇分をカバーできる程度の利益であれば、分散投資でも出せます。例えば世界の株式に分散投資するeMAXIS Slim 全世界株式(オール・カントリー)の2024年の上昇率は20%以上です(2024年12月末までの上昇率。トランプ関税の影響で相場が乱高下した25年3月末までの1年間の上昇率は6.15%)。

おおまかに資産の20%を運用すれば4%を超える利益が出ていたことになるため、2025年3月時点の消費者物価(総合)指数+3.6%(前年同月比)をカバーできます。これくらいの上昇率で満足できる人であれば、大きくリスクを取ってまで集中投資をするよりも分散投資は意味のある投資手法といえるでしょう。

・長期投資を考えている人

長期間上がり続ける銘柄は決して多くはないため、長期投資を考えているのであれば分散投資は意味があります。これまでは、AppleやMicrosoftなどのGAFAMが株式市場をけん引していましたが、今後も続くとは限りません。極端な例ですが、1990年ごろに世界でトップクラスの存在だった日本株は、バブル崩壊後に見る影もない水準まで落ち込み、株価が回復した現在でも米国株に遠く及びません。

今話題になっている銘柄に集中投資をすると、状況が大きく変わった際に損失を受けるリスクが大きいです。一方、分散投資でおすすめ銘柄に挙がるオルカン(オール・カントリー)をはじめとした投資信託であれば、定期的に投資先や投資割合を変更することでリスクを分散しています。長期投資の場合は、投資先を分散している投資信託を選んだほうがいいでしょう。

分散投資が意味のない人

短期間で大きな利益を求める場合、分散投資をあえて選ぶ意味はありません。自分が上がると思う銘柄に集中投資をしてリスクを承知のうえで勝負したほうが向いています。また資産の少ない人が分散投資をしても期待通りの利益は得られないでしょう。投資だけでなく節約や転職、副業などで資産を増やすほうが効果的です。

・短期間で大きな利益を求める人

分散投資でも利益は得られますが、「数ヵ月で資産が倍」といった大きな利益を求める人には向きません。リスクが高くなることを許容できるのであれば、短期集中投資で資産を大きく増やすしかないでしょう。

短期投資について詳しく知りたい人はこちら

短期投資におすすめの銘柄(株と投資信託)はこれだ!選び方も解説

・保有資産額100万円未満の人

資産100万円未満の人は、投資してもそこまで大きな利益は得られません。例えば30万円を年利15%で運用できたとしても100万円に増えるまでに約9年(税金等考慮しない場合)かかります。実際の商品でシミュレーションするとeMAXIS Slim 米国株式(S&P500)の運用が始まった2018年7月3日に30万円購入して保有し続けた場合、2024年12月20日時点で約100万円です。

【eMAXIS Slim 米国株式(S&P500)の設定来の値動き】

(2024年12月20日時点)

およそ6年6ヵ月保有して増えた金額は70万円のため、年間平均10万~11万円程度しか増えていないことになります。年10万~11万円程度であれば、節約や副業などで月1万円貯金を増やすほうが資産は増えます。「少額での分散投資は意味がない」とまではいえませんが、早く資産を増やしたいのであれば投資だけでなく「収入を増やす」「支出を減らす」といった努力も必要です。

分散投資は1本の投資信託でも可能

「分散投資とは複数商品に投資すること」と考える人が一定数いますが、実際は1本の投資信託でも分散投資ができます。

例えばeMAXIS Slim 全世界株式(オール・カントリー)が投資している銘柄は、2,600以上です。このような投資信託であれば、複数の商品を保有せずに投資先を分散できます。1本だけなら管理がしやすくネット証券であれば100円という少額から投資できます。

特にこだわりがない人は、分散投資している投資信託を1つ選んで長期積立投資を始めてみましょう。

投資信託の複数所有を検討している人は「投資信託を複数所有するメリット・デメリットとおすすめの組み合わせを解説!もご覧ください。

【年代別】分散投資を始める際のおすすめポートフォリオ

分散投資は、1本の投資信託だけでも可能なため、できるかぎりシンプルなポートフォリオを組みましょう。ここでは、ポートフォリオの例を年代ごとに分けて解説します。

年代を問わず参考になるポートフォリオとして「投資の割合(%)=100-年齢」という考え方はよく知られています。ただしリスク許容度(損失を許容できる度合い)には個人差があるため、個々の状況に応じて調整しましょう。

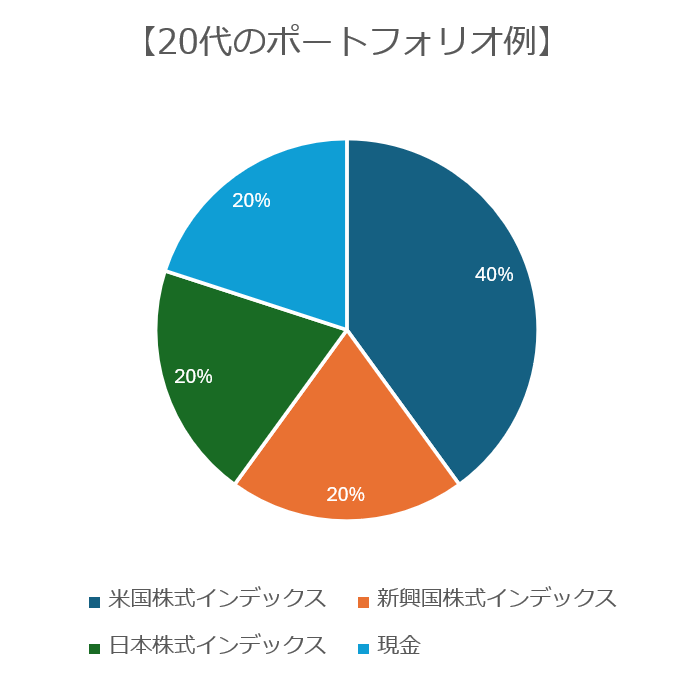

20代におすすめのポートフォリオ

20代は、将来へ向けて資産を増やすことを優先します。そのため投資の割合は、できるかぎり高めにしたほうがいいでしょう。50%程度の下落が許容できるのであれば、総資産の80~90%を投資に回しても構いません。

投資商品は「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など株式に100%投資する銘柄を取り入れましょう。

暴落時のリスクが怖い人は、無理をせずに投資の割合を40~50%程度に抑えて様子を見るか、新NISAのつみたて投資枠で少しずつ積み立てましょう。分散投資を始める場合は、eMAXIS Slimシリーズをはじめとした低コスト銘柄を幅広く取り扱っているSBI証券がおすすめです。

\分散投資できる投資信託の取扱が豊富/

【20代ポートフォリオ例】

・米国株式インデックス:40%

・新興国株式インデックス:20%

・日本株式インデックス:20%

・現金:20%

30代におすすめのポートフォリオ

結婚・子育て・住宅取得など、ライフイベントが多い30代。支出が増える一方で収入も安定してくる時期のため、リスクと安定性のバランスを取った運用が理想です。また、ライフスタイルによって理想的なポートフォリオが変わります。

独身やDINKs(子どもなし共働き夫婦)の場合は、子どもの養育費がかからずマイホーム用の資金も少なめで済むことが予測されるため、20代と同様に投資割合高め(80~90%程度)でも構いません。

投資商品は、20代と同様に「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など株式に100%投資する銘柄がおすすめです。

一方で出産予定がある夫婦は、子どもの教育費や住宅ローンの頭金を現金で確保したうえで投資に回しましょう。出産や住宅取得を予定している方は債券や現金をポートフォリオに加えて安定感を持たせることを考慮してもいいでしょう。

子どもの教育費は、大学まで国公立だとしても800万円以上、住宅ローンの頭金は平均500万円かかるといわれています。目標金額を決めてコツコツと資産運用していくのが良いでしょう。

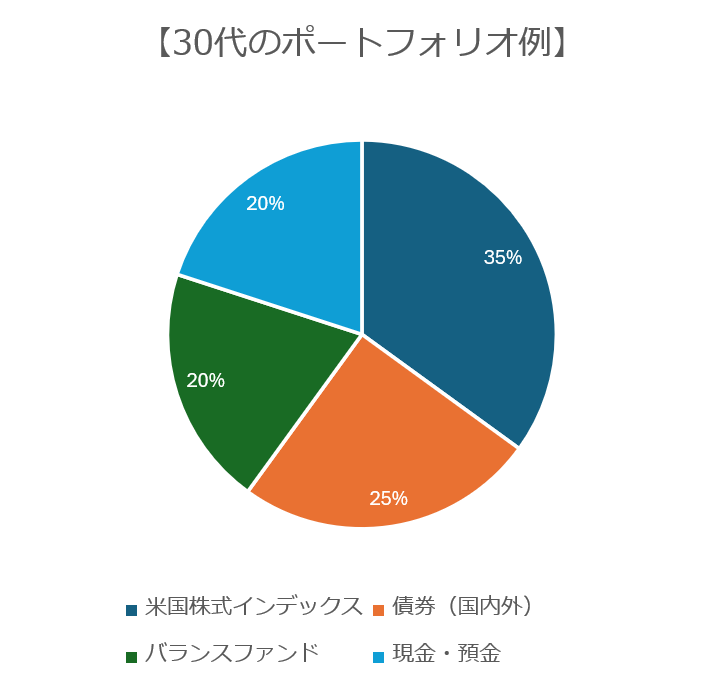

【30代ポートフォリオ例】

・米国株式インデックス:35%

・債券(国内外):25%

・バランスファンド:20%

・現金・預金:20%

30代向けのポートフォリオについて詳しくは「30代から資産運用を始める人向けのポートフォリオを同年代の筆者が解説」参考にしてください。分散投資を始めようと考えている場合は、eMAXIS Slimシリーズをはじめとした低コスト銘柄を幅広く取り扱っているSBI証券を選びましょう。

\分散投資できる投資信託の取扱が豊富/

40代におすすめのポートフォリオ

教育費や老後資金の準備が重なる40代は、資産保全と成長の両立がポイントです。また、子育てをしているかでポートフォリオが大きく異なります。子育てをしていない独身や夫婦は教育費がかからないため、投資割合高め(80~90%程度)でも構いません。暴落や株価の上下動が不安な人は、40~50%程度に調整しましょう。

高配当株や安定的な債券を組み合わせた分散投資が効果的です。

なかには「子どもがいない夫婦だけど住宅ローンを払っている」という人もいるかもしれません。しかし団体信用生命保険(団信)に入っている場合は、そこまで多額の現金を確保する必要はありません。

子育て中の人は、少なくとも子どもが大学に進学するまでのお金は投資へ回さないようにしましょう。奨学金などの負担を子どもに背負わせたくないのであれば、大学卒業までの分を現金で確保しておく必要があります。

【子どもの教育費(年間)】

| 国公立 | 私立 | ||

|---|---|---|---|

| 幼稚園 | 16万5,126円 | 30万8,909円 | |

| 小学校 | 35万2,566円 | 166万6,949円 | |

| 中学校 | 53万8,799円 | 143万6,353円 | |

| 高校 | 51万2,971円 | 105万4,444円 | |

| 大学 | 入学金 | 28万2,000円(※) | 24万5,951円(※) |

| 授業料 | 53万5,800円(※) | 93万943円(※) | |

株価が高いタイミングで教育費を投資に回してしまうと、子どもが大学へ進学する前に暴落した場合、対処のしようがありません。子どもに迷惑をかけないように投資の割合は極力抑えましょう。

40代から投資を始める人は、リスクをとりすぎないように新NISAのつみたて投資枠などで少額の積立投資に徹するのが無難です。つみたて投資枠で低コスト銘柄の取り扱いが豊富なSBI証券で、分散投資を始めてみましょう。

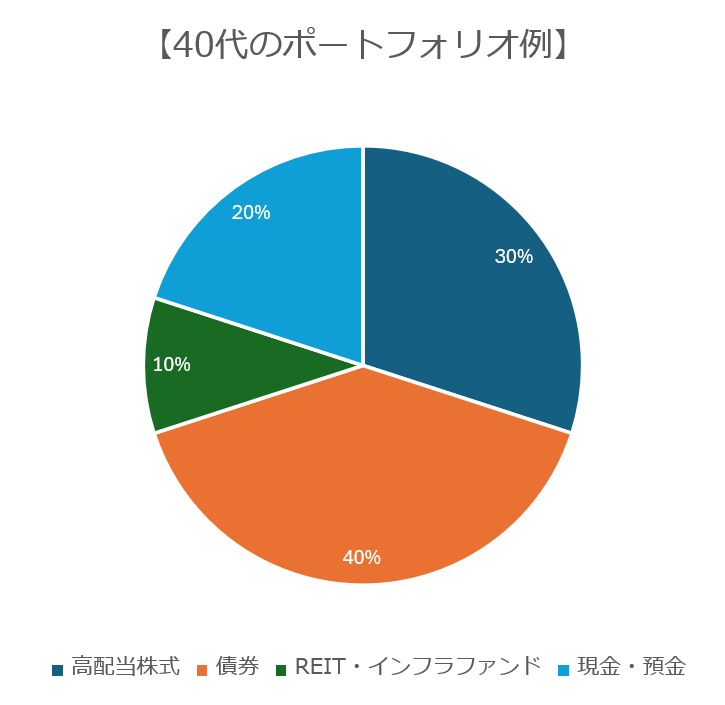

【40代ポートフォリオ例】

・高配当株式:30%

・債券(国内外):40%

・REIT・インフラファンド:10%

・現金・預金:20%

\分散投資できる投資信託の取扱が豊富/

50代におすすめのポートフォリオ

役職定年や再就職が迫る50代は、暴落時のリカバリーがしづらいため、資産を守って老後に備えることも考える必要があります。仕事の引退時期も見えてくる時期なのでリスクを取って「大きく増やす」ことより「減らさないこと」が重要になります。

少なくとも総資産の50%は現金で確保し、投資割合は50%までに抑えましょう。20~40代に保有していた投資商品がある場合は、保有資産の一部を売却して継続保有すれば問題ありません。突発的な医療費や介護費、子の教育支援、住宅リフォームなど想定外の出費にも備える必要があり、「生活費3年分以上は現金で確保」が目安です。

また、定期預金だけでは実質的に資産価値が目減りするため、「インカム(配当・利息)」を生む資産を軸に据えるのが理想です。リスク資産を減らしつつ、インフレ対策も考慮した運用を目指しましょう。

これから投資を始める人は、株式に100%投資する銘柄だけでなく「バランス型」「債券重視型」などリスクを抑えた投資信託も検討しましょう。SBI証券であれば多彩なニーズに対応した商品を幅広く取り扱っているため、リスクを抑えた投資をしたい人にもおすすめです。

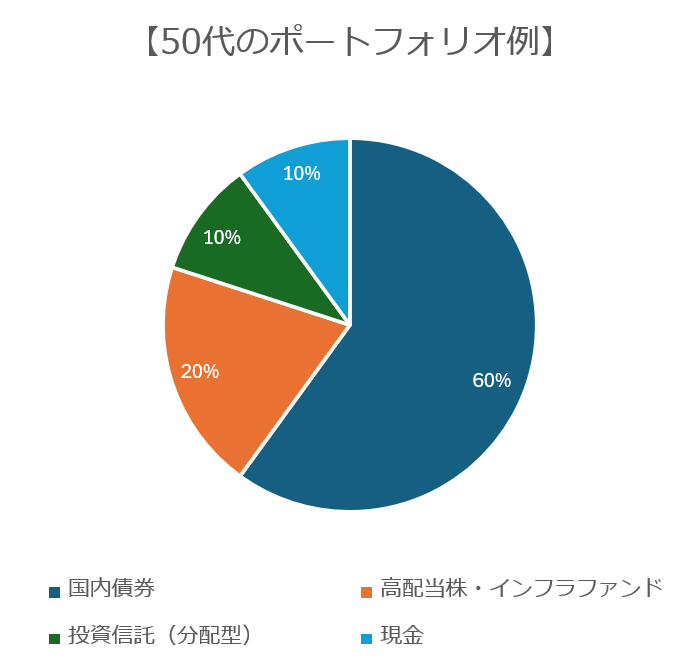

【50代ポートフォリオ例】

・国内債券:60%

・高配当株・インフラファンド:20%

・投資信託(分配型):10%

・現金・預金:10%

\分散投資できる投資信託の取扱が豊富/

分散投資で気をつけるべきこと

分散投資を始める際に気をつけたいことは、以下の3つです。

投資先が似た銘柄を複数買わないようにする

分散投資を心がける場合は、投資先が似た銘柄を複数買わないようにしましょう。SNSなどでは「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」の両方に投資している人をよく見かけますが、全世界株式でも投資先の65%程度は米国です。例えばこの2銘柄に50%ずつ投資した場合、投資先の82.5%程度は米国株になってしまいます。

また双方の組入上位5銘柄を見ると投資割合が異なるだけで投資先は同じです。

【eMAXIS Slim 全世界株式(オール・カントリー)・米国株式(S&P500)の組入上位銘柄】

| 順位 | eMAXIS Slim 全世界株式 (オール・カントリー) |

eMAXIS Slim 米国株式 (S&P500) |

|---|---|---|

| 1位 | アップル(4.2%) | アップル(6.9%) |

| 2位 | エヌビディア(3.5%) | マイクロソフト(5.9%) |

| 3位 | マイクロソフト(3.5%) | アマゾン・ドット・コム(3.9%) |

| 4位 | アマゾン・ドット・コム(2.4%) | メタ・プラットフォームズ(2.9%) |

| 5位 | メタ・プラットフォームズ(1.6%) | アルファベット(2.0%) |

この点を認識したうえで2本の商品に投資することを否定するわけではありませんが、分散投資目的で買うならどちらか1本で十分でしょう。両方買うべきなのか迷っている人は「オールカントリーとS&P500は両方買うべき?投資割合や運用実績を比較」もご覧ください。

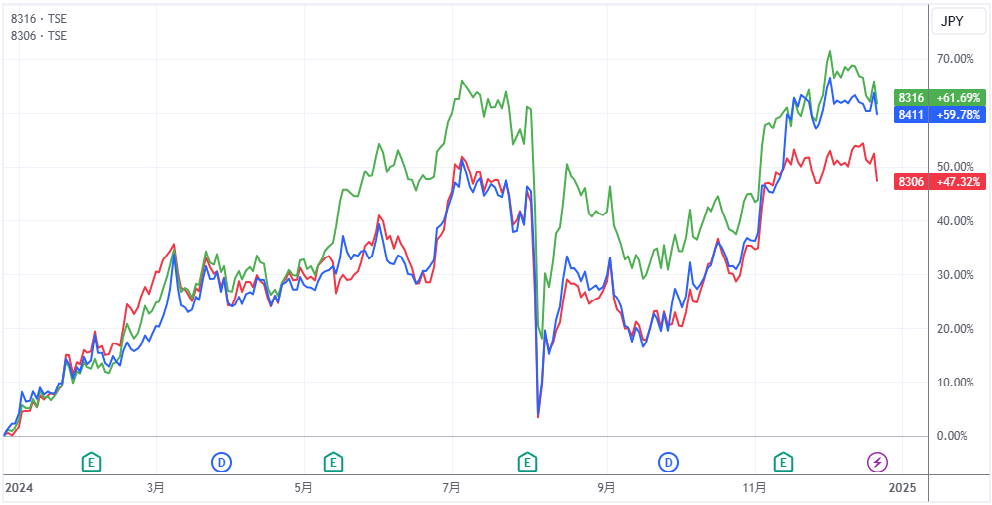

株に投資する場合は特定の業種に偏らないようにする

株に分散投資する場合は、総合商社や銀行など特定の業種に偏らないようにしましょう。銘柄が違うので全く同じ値動きにはなりませんが、同じ業種だと似た値動きになり、客観的に見ると分散投資になりません。

【メガバンクの株価(2023年12月26日~2024年12月20日)】

自分で銘柄を選んで分散投資をするのであれば、少なくとも業種は被らないようにしましょう。

ポートフォリオの定期的な見直し(リバランス)

市場の状況や自身のライフステージの変化に合わせて、保有している資産の割合は常に変動します。例えば、株式の価格が上昇すれば、ポートフォリオにおける株式の割合が高まります。

このような偏りを調整し、当初の目標とする資産配分に戻す作業が「リバランス」です。定期的にポートフォリオを見直し、必要に応じて資産の買い増しや売却を行うことで、リスクをコントロールし、長期的な目標達成を目指します。

株高で浮かれているときこそ分散投資を検討しよう

株価が上がっているときは、軽視されがちな分散投資ですが、株高で浮かれている今こそ見直すべき投資手法の一つです。

2024年12月時点で2008年のリーマンショックから16年以上が経過し、当時の体験を忘れてしまっている人も少なくありません。当時まだ高校生だった筆者と同年代の人の場合、そもそもリーマンショック時に投資している人は、ごくわずかでしょう。

今儲かっている人のなかには、相場が良いときしか知らない可能性があります。相場が良いときは、分散投資より集中投資のほうが利益としては大きくなる傾向です。

その体験から「分散投資は意味がない」と主張している可能性があります。次のショックがいつ起こるのか、または起こらないのかは誰にもわかりません。

しかしバブル崩壊を何度も繰り返している歴史を見れば、株価暴落は想定しておくべきでしょう。暴落を想定しておけば、株高の今になって「安易に集中投資を始める」という選択肢は取りづらいはずです。ある程度の現金を確保しながら、投資信託への分散投資から始めてみましょう。

\分散投資できる投資信託の取扱が豊富/