「投資のリスク=損失を被る危険度」のように解釈している人がいますが、正確には間違いです。筆者もわかりやすさ重視で利益をリターン、損失をリスクと思われる記載をすることがありますが、本当は、利益や損失を問わずリターンの振れ幅そのものがリスクになります。

資産運用を始める場合は、投資のリスクを正しく理解しましょう。

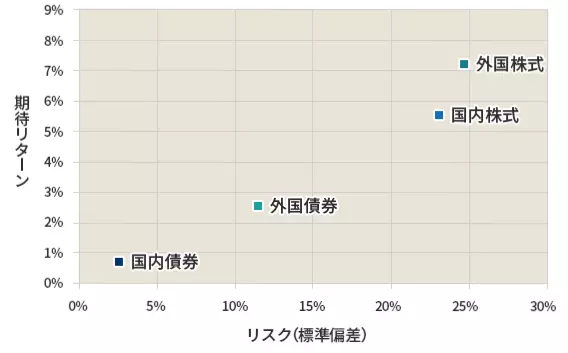

投資のリスクとは「リターンの振れ幅」

投資のリスクとは、リターンの振れ幅のことです。リターンの振れ幅は「標準偏差(平均値からのばらつきや散らばり具合)」で数値化されることもあります。

リスク=「リターンの振れ幅(不確実性)」として定義

投資における「リスク」とは、一般的にイメージされがちな「危険」「損をする可能性」とは少し異なります。金融の世界でいうリスクの本質は、リターン(収益)の振れ幅=将来の不確実性を指します。

つまり、投資によって得られる利益や損失がどの程度変動するか、その「予測しづらさ」のことを「リスク」と呼ぶのです。

値動きの幅が大きいもの(たとえば一部の株式や暗号資産)はリスクが高く、変動の少ないもの(たとえば国債や預金)はリスクが低いとされます。

画像引用:GPIF(年金積立金管理運用独立行政法人)

・高リスク=値動きが大きく、リターンも大きくなる可能性

・低リスク=値動きが小さく、リターンも控えめになる傾向

「危険=損失」と捉えがちな誤認を正す

多くの初心者が「リスクが高い投資=危険で損をする可能性が高い」と誤解しがちですが、これは投資判断を誤らせる大きな要因になります。

実際には、リスクが高いということは「損をする可能性がある」だけでなく、「大きな利益を得る可能性もある」ことを意味します。逆に、リスクが低い商品は安定していますが、大きなリターンは期待しにくいのが現実です。

投資において大切なのは、「リスクを避けること」ではなく、自分に合ったリスクを知り、適切に管理することです。誤解を解き、リスクと向き合う姿勢を持つことで、資産運用の精度が高まり、納得のいく投資判断ができるようになります。

投資をする前に認識しておくべき6つのリスク

投資をする前に認識しておくべきリスクは、以下の6つです。

1.価格変動リスク

価格変動リスクとは、株や不動産などの価格が変動することにより、利益(含み益)または損失(含み損)が発生するリスクです。価格の変動要因は、為替や各企業の決算、ニュースなどが挙げられます。

特に株価の変動リスクは大きく、トヨタ自動車<7203>をはじめとした大企業の株でも年間40~50%程度動くことがあります。

【トヨタ自動車<7203>の直近1年間の値動き】

株式投資などリスクの高い資産運用では、価格変動リスクが大きい傾向があるため、余裕資金の範囲内で投資するように心がけましょう。

2.為替変動リスク

米国株やFX、外貨預金など海外の資産、通貨に投資する場合は、為替変動リスクを考慮する必要があります。例えば1株100米ドルの米国株を1米ドル150円のときに購入して株価が120米ドルに上がっても、為替が1米ドル120円の円高になったら円換算ベースでは含み損です。

直近10年間の米ドル/円の値動きを見ると50円以上の値幅があるため、1米ドル150円から120円程度の円高になる可能性はあります。

【米ドル/円の直近10年間の値動き】

2011年10月31日には、1米ドル75円30銭台であったことを考えると、2025年7月現在の為替水準は極めて米ドルが高いです。ちなみに財務省は2010~2011年の円高水準で16兆円を超える円売りの為替介入、2024年には15兆円を超える円買いの為替介入をしています。

円買いの為替介入があったから必ず円高になるわけではありませんが、日本政府が今の為替相場を過度な円安と判断していることの現れでしょう。今から米国株や米国株に投資する投資信託を買う場合は、国が過度な円安と判断したタイミングであることを認識しておくべきです。

日本株でも円安による為替差益で儲かっている企業が複数あるため、今後の円高リスクは想定して銘柄を選んだほうがいいでしょう。

3.金利変動リスク

日銀がマイナス金利を解除し利上げに動いている2024年3月以降は、金利変動リスクも大きくなりつつあります。一般的に「金利が上がると債券の価格が下がり、金利が下がると債券の価格が上がる」といわれます。

日銀の金融政策によって株価も変動するため、株や株式に投資する投資信託を持っている人も金利の動向は注視する必要があるでしょう。

4.流動性リスク

流動性リスクとは、端的にいえば売りたいときに売れないリスクです。株式のなかでも取引量の少ない銘柄や、不動産を買う場合は流動性リスクが高くなります。

取引量の少ない株は、値段を指定した注文(指値注文)を出すとなかなか成立しません。早く売るために値段を指定しない注文(成行注文)を出すと、意図した値段より安い価格で手放してしまう可能性があります。

例えば現物不動産は、価格が高く不動産会社に仲介してもらうのが一般的です。しかしそう簡単に売り手は見つかりません。また現物不動産は、株式のような証券取引所で売買する仕組みではないため、売り手または仲介業者が買い手を探す必要があります。

買い手を探している間に不動産市況が悪化すれば、思ったとおりの値段では売れない可能性が高いです。このように流動性の低い商品を買う場合は、売りたいときに売れないリスクがあることを想定しておきましょう。

5.信用リスク

特定銘柄に資産の大半を投資する場合は、信用リスクが高くなります。信用リスクとは、国や企業の財務状況の悪化や不祥事などによって株式や債券の価値が下がってしまうリスクのことです。

例えば東日本大震災で福島第一原子力発電所に甚大な被害が発生した東京電力ホールディングス<9501>の株価は、震災後に大暴落しました。14年近く経つ2025年時点でも、株価は低迷したままです。

【東京電力ホールディングス<9501>の直近30年の値動き】

ほかにも品質不正などにより業績が傾き、株価暴落後に上場廃止となった日医工のような事例も、決して多くはありませんが存在します。2012年9月に再上場した日本航空(JAL)<9201>も2010年に経営破たんしており、当時株主だった投資家は株式の価値を完全に失う損失を被っています。

大企業でも信用リスクがゼロにはならないため、最低でも投資先企業の直近の決算資料くらいは確認しておきましょう。

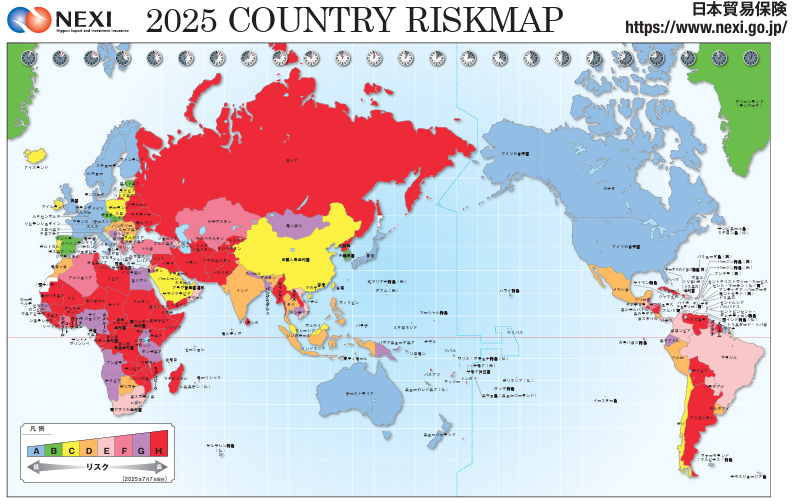

6.カントリーリスク

カントリーリスクとは、政権交代やハイパーインフレなど各国の政治、経済の状況変化などによって発生するリスクです。一般的に中国やインドをはじめとした新興国に投資する場合、カントリーリスクは高くなるといわれています。

国ごとのカントリーリスクは、日本貿易保険が公表しており、日本のような低リスク国は米国やイギリス、ドイツ、オーストラリアなどの先進国に限られます。

【カントリーリスクマップ(2025年7月時点)】

新興国株に投資する場合は、国ごとのカントリーリスクを確認し、あまりにもリスクが高い国への投資は少額にとどめるなど慎重に判断したほうがいいでしょう。

補足:投資対象ごとに異なるリスクの特徴【国内株・米国株・仮想通貨の違い】

投資リスクは、投資する「商品や市場」によって大きく性質が異なります。

ここでは代表的な3つの投資先──国内株式・米国株式・暗号資産(仮想通貨)──におけるリスクの違いを具体的に見ていきましょう。

●国内株式のリスク

日本株は、為替リスクがないぶん値動きの影響を受けにくい面がありますが、景気や政策、企業業績などに左右されやすいという特性があります。

特に中小型株は流動性が低く、価格変動リスクが高くなりがちです。

●米国株式のリスク

米国株は成長性が高く人気のある投資先ですが、為替リスク(円安・円高の影響)は避けられません。

また、ハイテク株などは業績や金利動向に敏感で、ボラティリティ(値動きの幅)が大きくなる傾向があります。

●仮想通貨(暗号資産)のリスク

ビットコインやイーサリアムなどの暗号資産は、極めて高い価格変動リスクを持ちます。

一日に10%以上動くことも珍しくなく、他の金融資産とは比較にならないボラティリティの高さが特徴です。加えて、ハッキングや規制強化といった外部リスクにも注意が必要です。

このように、投資対象によって直面するリスクの種類や大きさは異なります。どの資産クラスにどれだけ配分するかを考える際は、それぞれのリスク特性を理解した上でバランスをとることが重要です。

リスクの可視化 & 判断方法

1.標準偏差で見る投資リスク|数値で「どれだけブレるか」を可視化

投資リスクを数値で表す代表的な指標が「標準偏差」です。これは、リターンの平均値からどれだけ値動きがブレるか(=ばらつき)を示すもので、標準偏差が大きいほど、価格の変動幅が大きくリスクが高いとされます。

たとえば、ある投資信託の年平均リターンが5%で、標準偏差が10%の場合、その年の実際のリターンは「±10%」の範囲に収まる可能性が高い、つまり-5%〜+15%程度に分布するという意味になります。

このように、標準偏差は投資商品の値動きの安定性を定量的に判断する目安となります。金融商品の比較をする際は、利回りだけでなく標準偏差の視点からも考慮してみましょう。

2. 投資商品の「リスクレベル」は6段階で分類されている

投資信託などの金融商品には、リスクの度合いを視覚的に分かりやすく示すために、「リスクレベル(リスク分類)」が用意されています。

たとえば、SMBC信託銀行ではリスクを6段階で区分しており、以下のように分類されています。

レベル2~3:やや変動がある(例:バランス型ファンド)

レベル4~5:値動きが大きめ(例:外国株式型)

レベル6:非常に変動が大きい(例:新興国株式型、仮想通貨連動型)

このような「リスクレベル表示」は、自分のリスク許容度に合った商品を選ぶうえでの目安になります。初心者はレベル3以下から始めるのがおすすめです。

3. 自分のリスク許容度を知る簡単チェックリスト

投資を始めるうえで重要なのは、「自分がどれだけのリスクを受け入れられるか=リスク許容度」を把握することです。以下は簡単なチェックリストの一例です。

✔︎ 元本割れしてもすぐに取り崩さなくていい余剰資金で投資している

✔︎ 数年間は使う予定のないお金を運用している

✔︎ 値下がりしても冷静に保有を続けられる自信がある

✔︎ 一時的に資産が減っても生活に支障がない

3つ以上当てはまる方は、中〜高リスク商品も選択肢に入ります。逆に1〜2個しか当てはまらない場合は、低リスク型の商品を中心に検討するとよいでしょう。

このように、事前に自己診断を行うことで、無理のない投資判断ができ、長期的な運用を成功させやすくなります。

4.自分のリスク許容度に応じた資産配分戦略

「リスクとリターンのバランス」を自分に最適化するためには、自分のリスク許容度(リスクに対する耐性)を正しく把握し、それに応じた資産配分(アセットアロケーション)を考えることが重要です。

たとえば、リスクをあまり取りたくない人は、債券や定期預金などを中心に組み立て、リスクに強い人は株式やREIT、外国資産などの比率を高めることで、より高いリターンを狙うことができます。

下記はリスク許容度に合わせた組み合わせの一例です。

ミドルリスク志向の例:国内外株式50%、債券30%、その他20%ハイリスク志向の例:外国株式70%、新興国資産20%、現金10%

このように、自分の性格や資金状況、投資目的に応じて「どの資産をどれだけ保有するか」を調整することで、リスクをコントロールしながら目標リターンを目指すことができます。

一般的なリスク許容度が必ずしも当てはまるとはいえない

リスクを把握できたあとは、自分のリスク許容度を考え、許容範囲内のリスクにとどめた投資を始めることが必要です。一般的にリスク許容度は、若い世代ほど高く年配の人ほど低いといわれます。

ただしリスクに対する感じ方には個人差があり、必ずしも当てはまるとはいえません。このような一般論的なリスク許容度を真に受けた若い世代を中心に、資産の大半が株や投資信託で構成されたポートフォリオを見かけます。

リスク許容度が高い人であれば問題ありませんが、2024年8月初旬の暴落時に損切りした人は、決して少なくありません。その証拠にネット上では「新NISA損切り民」という言葉が生まれ、ニュースにも取り上げられました。

このような投資家の二の舞いにならないためにも、自分のリスク許容度を把握しておきましょう。

投資のリスクに対する考え方・向き合い方(リスク許容度)

ここでは、自分のリスク許容度を知るために必要な考え方、向き合い方を解説します。

なお2025年1月23日時点の株価が高いタイミングで投資を始める場合を想定しており、どちらかというとリスクを高めに見積もっています。また筆者のリスク許容度が低いことを認識したうえでご覧ください。

資金用途に応じたリスクに対する考え方

子どもがいる人や結婚予定、出産予定のある人は、資金用途に応じてリスク許容度が異なるはずです。例えば教育資金や子育てに必要な資金は、使うタイミングによって異なるものの近い将来に現金化しなければいけません。

今から投資をして現金化する前に株価が暴落すれば、計画は破たんします。場合によっては「投資の失敗で大学へ進学できない」「奨学金を借りなければいけない」など子どもに負担をかけることになりかねません。

このように近い将来必要とわかっているお金は、暴落のリスクを想定して現金比率を少なくとも50%以上にしたほうが安心です。株価が高い状況下においては、無理に投資に回す必要はないでしょう。

一方、老後資金は年齢によって異なりますが現金化するまでの時間があります。米国株は、2000年代に2回の大暴落を経験していますが、5~7年程度で暴落前の高値を回復しています。

【約500社の米国株で構成されたS&P500の値動き(1987年10月~2015年2月)】

暴落しても株価回復まで待てる老後資金は、リスク許容度を高めにしてもいいでしょう。

職業に応じたリスクに対する考え方

仕事を失うリスクが低い会社員や公務員と、仕事を失うリスクが高いフリーターや個人事業主などでは、リスク許容度が異なります。万が一株価が暴落すれば景気が悪くなり、フリーターや個人事業主が真っ先に仕事を失うことになるでしょう。

フリーターや個人事業主などが暴落時に資産の大半を株や投資信託にしていると、資産価格の暴落と収入の激減というダブルパンチを受けることになります。

フリーターや個人事業主は、暴落が起きても手持ちの現金でしのげるように、現金比率を50%以上に保っておいたほうがいいでしょう。一方、会社員や公務員は景気悪化でボーナスが減る可能性はありますが、給料が激減するリスクは低いです。

リストラの対象になってしまう可能性はありますが、失業保険などのセーフティーネットがあります。3~6ヵ月分の生活費を現金で確保できれば、残りは投資に回してもいいでしょう。

投資のリスクを抑えたい場合に利用したい制度

投資のリスクを抑えたい場合は、少額から投資できるNISAやiDeCoを利用しましょう。

NISA(つみたて投資枠)

NISAとは、株や投資信託などに投資ができ、得られた利益や配当に対する20.315%(復興特別所得税を含む)の税金が非課税になる制度です。投資信託の積立投資に利用できる「つみたて投資枠」、株や投資信託などへの一括投資にも対応した「成長投資枠」の2つに分かれています。

2024年1月からは、制度内容が一新され、生涯非課税で保有できるようになりました。

【NISAの概要】

画像引用:金融庁

つみたて投資枠は、毎月一定額を自分で選んだ投資信託で積み立てる仕組みのため、積立投資初期の暴落リスクを抑えられます。NISAを始める場合は、投資信託や日本株、米国株の取引手数料が無料(または実質無料)になる大手ネット証券がおすすめです。

おすすめのネット証券について詳しくはこちら

新NISAにおすすめのネット証券5選!特徴や注意点と口コミ・評判を紹介

iDeCo

iDeCoは、国民年金や厚生年金とは別に給付を受けられる私的年金制度の一つです。年間6万円(月5,000円)以上の掛金を拠出し、自分で商品を選んで運用します。2024年12月からは、事業主証明書なしで加入できるようになり、勤務先に知られることなくiDeCoを始められるようになりました。

iDeCoは、NISAと同様に運用益が非課税になるだけでなく年間の掛金は全額所得控除の対象になり、所得税や住民税が軽減されます。一方、原則60歳まで出金できないなどのデメリットもあるため、制度の内容を理解したうえで始めましょう。

iDeCoのデメリットについて詳しくはこちら

iDeCoは本当にやらないほうがいい?職業別のデメリットを解説

投資家向けツール & サービス紹介

ここでは便利なツール、サービスをご紹介します。

リスク診断ツールで「自分に合った投資スタイル」が見える化できる

投資初心者にとって最初の壁は、「自分がどれくらいリスクを取れるのか分からない」という点です。

そんなときに役立つのが、証券会社などが提供している無料の「リスク診断ツール」です。

たとえば、以下のようなツールが人気です。

1.野村證券:投資スタイル診断(のむラップ・ファンド)

画像引用:野村アセットマネジメント

公式ページでは、6つの質問に答えるだけで、ご自身に適した投資スタイル(保守型~積極型)を診断できます。

診断後は、あなたに合ったバランス型ファンドの選択肢も提案されます。

2.SBI証券:おてがる投資 診断(リスク診断)

画像引用:SBI証券

SBI証券の「おてがる投資 powered by PORTSTAR」は、6つの質問に回答するだけで、あなたのリスク許容度に基づいた資産配分(5種類のバランスファンド例)を一例として提示します。

\ネット証券の最大手/

3.楽天証券:資産運用プラン診断(かんたん積立診断)

画像引用:楽天証券

楽天証券の「かんたん積立診断」では、診断スコア(稼ぐ力/耐える力/安定力)で、積立ポートフォリオのバランスを評価し、改善すべきポイントを提案します。

これらのツールを活用すれば、「ハイリスク商品ばかり選んでしまっていた」「リターンを取りすぎていた」などの偏りを防ぎ、無理のない投資設計ができます。

診断結果はポートフォリオ構築にも活かせるため、まずはチェックしておくのがおすすめです。

\楽天ポイントでNISAが可能/

ポートフォリオ構築アプリやWebサービスの活用法

資産運用では、「どの資産にどれくらい配分するか=ポートフォリオ設計」が重要です。

最近では、スマホやWeb上で簡単にポートフォリオを構築・シミュレーションできる無料ツールも増えており、初心者でも感覚的に投資配分を考えやすくなっています。

主なツールには以下のようなものがあります。

1. マネーフォワード ME(資産管理アプリ)

画像引用:Money Forward ME

Money Forward MEは、銀行・証券・クレジットカード・電子マネー・ポイントなど、2,450以上の金融サービスと連携できる家計管理アプリです。

複数口座の残高や入出金情報を自動で整理し、月ごとの収支グラフやポートフォリオの内訳として“見える化”されるため、資産の流れを直感的に把握できます。

無料プランでも多くの機能が使えるうえ、プレミアム会員になれば「かんたん投資診断」や動画コンテンツなど資産形成をサポートする高度な機能も利用可能です。

とくに注目すべきは、投資口座の状況を普段の家計簿と一緒に確認できる点です。

これにより、日々の支出と長期的な資産形成の両面からお金を管理でき、資産全体のバランス感覚が自然と養われます。

初心者にとっても、「何にどれだけ投資しているか」や「リスクとリターンの関係」までを一つのアプリで可視化できる点が大きな魅力です。

2.THEO [テオ] by お金のデザイン(ロボアドバイザー)

画像引用:THEO

THEO(テオ)は、AIが年齢や資産状況などの質問に基づいて、最適な国際分散ポートフォリオを自動で設計してくれるロボアドバイザー型の資産運用アプリです。

約30種類のETFを活用し、世界70カ国・20,000銘柄以上に分散投資を行うことで、リスクを抑えながら効率的な運用を目指します。

さらに、年齢に応じて資産配分を調整する「自動リバランス機能」により、時間とともに自然にリスクを抑制できます。

加えて、「THEO+docomo」などの提携サービスを利用すれば、NISA口座との連携やdポイントによる投資も可能です。

口座開設から運用開始まですべてオンラインで完結するため、初心者でも手軽に始められるのが大きな魅力です。

また、資産全体のバランスやリスク許容度に合わせた運用状況を可視化してくれるため、自分に合った資産形成がしっかりと実現できることでしょう。

三井住友DSアセットマネジメント「ファンドガイド」

画像引用:三井住友DSアセットマネジメント

三井住友DSアセットマネジメントが提供する「ファンド」は、投資信託の基準価額・分配金・運用報告書などを検索・比較できる総合ポータルサイトです。

バランス型・株式型・債券型などのカテゴリ別にファンドを分類し、目的に応じたポートフォリオ構成をサポートします。

NISAや確定拠出年金(DC)向けファンドの情報も豊富に掲載されています。

「ファンドガイド」では、運用目的や税制優遇制度を踏まえた商品選びを丁寧にサポートしており、初心者でも方向性をつかみやすい構成が魅力です。

特に、自分で資産を組み立てたい方や、複数のファンドを比較・検討したい方にとっては、信頼性の高い情報源として有効活用できます。

三井住友グループの豊富な運用実績を背景に、中上級者でも満足できる分析・設計機能が揃っており、本格的な資産形成にも対応可能なサイトです。

これらのサービスを活用することで、リスクとリターンのバランスを意識しながら、自分だけの運用方針を可視化・最適化することができます。

特に「投資信託を複数組み合わせたい」「NISAでどのファンドを選ぶべきか悩んでいる」といった人にとって有益です。

目先のリターンだけでなくリスクも認識したうえで投資を始めよう

投資には、必ずリスク(リターンの振れ幅)があります。新NISAや株高により投資に対する興味、関心が高まる一方で、リスク許容度を超えた投資をして暴落時に損切りさせられる個人投資家が増えています。

2025年も1月早々にNISAの損切り民が発生しているため、これから投資を始める人は自分のリスク許容度を把握し、許容できる範囲にとどめましょう。リスク許容度が低い人は、リスクの低い資産運用も検討してみましょう。

資産運用について詳しくはこちら

主な資産運用8種類を向いている人やリスクも含めて解説