インデックス投資とは、日経平均株価など市場の値動きを示す指数(インデックス)に連動した運用を目指す投資手法です。インデックス投資で運用される投資信託をインデックスファンドといいます。新NISAのつみたて投資枠対象銘柄の大半はインデックスファンドで、個人投資家からの人気も高いです。

特に「eMAXIS Slim 米国株式(S&P500)」と「eMAXIS Slim 全世界株式(オール・カントリー)」は、国内の投資信託で他の銘柄を圧倒する人気を集めています。本記事では、インデックス投資について投資信託との違いやメリット・デメリットを解説します。

インデックスファンドの選び方も解説しているので、インデックス投資に興味がある人は最後までチェックしてください。

\インデックスファンドの選択肢が豊富/

インデックス投資(パッシブ運用)とは?

まずはインデックス投資(パッシブ運用)の基本的な仕組みについて解説します。

投資信託との違い

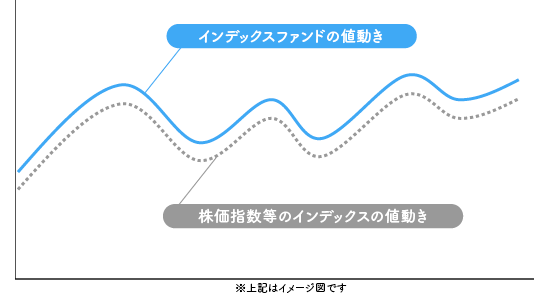

インデックス投資とは特定の株価指数(インデックス)と同じ値動きを目指して資産を運用する投資方法です。たとえば、日経平均株価やS&P500などが代表的なインデックスで、これらの指数を構成する複数の銘柄に分散投資することで、ベンチマークした株価指数(インデックス)の動きに連動したリターンを得ようとするものです。運用手法が「受け身(パッシブ)」であるため、パッシブ運用とも呼ばれます。

具体的には、インデックスファンドやETF(上場投資信託)を通じて、投資家は間接的に多数の銘柄に分散投資する形となります。これにより、個別株単体のリスクを抑えつつ、市場全体の成長に乗ることができるのが特徴です。

ファンドを運用する会社(運用会社)は、対象となるインデックスの構成比率に合わせて資産を配分し、指数の動きを追随するように運用します。運用の方針があらかじめ明確であるため、投資判断に悩むことが少なく、初心者にも取り組みやすい投資手法といえるでしょう。

インデックス投資の基本概念を解説

インデックス投資の基本的な考え方は、「市場全体の平均に乗る」というシンプルなものです。株式市場では、短期的にどの銘柄が上がるかを予測するのは非常に難しく、プロの運用者でも一貫して市場平均を上回ることは容易ではありません。

インデックス投資では、特定の株価指数(例:日経平均株価、S&P500、TOPIXなど)に連動するよう設計されたファンドに投資することで、個別銘柄ではなく「市場全体」に広く分散された投資を実現します。この方法により、個別企業の業績に左右されにくく、市場全体の成長を取り込むことが可能になります。

また、インデックス投資は投資判断の余地が少ない分、売買頻度が低くなり、運用コストも抑えられます。こうした「分散」「低コスト」「非裁量」の3要素が組み合わさることで、長期的に安定したリターンを狙いやすいのが大きな特徴です。

このように、インデックス投資は「難しいことをせずに、市場全体の成長を取り込む」という極めて合理的な投資手法として、初心者から上級者まで広く活用されています。

インデックス投資と投資信託の違い

インデックス投資と投資信託は混同されやすいですが、対立する関係ではなく親子関係にあり、「インデックス投資は投資信託の一種」です。正確には、インデックス投資はインデックス型の投資信託(またはETF)を使って運用する方法のことを指します。

つまり、投資信託は大きく2種類に分けることができ、そのうちの1つがインデックス型という位置づけになります(もう一方はアクティブ型)。

インデックス投資とアクティブ投資の違い

インデックス投資とアクティブ投資は、運用スタイルの根本的な考え方が異なります。

アクティブ投資はとはインデックスを上回る成果を目指す投資手法です。

インデックス投資は市場平均に連動することを目指す「受け身(パッシブ)」の運用手法である一方、アクティブ投資は、運用担当者が市場や個別銘柄を分析し、市場平均を上回る成果(α:アルファ)を狙う「攻め(アクティブ)」な投資スタイルです。

プロが独自の方針で銘柄を選定するため、運用コストがインデックス投資と比べて高いというデメリットがあります。運用者の見立て通りに株価が変動すればインデックスを上回るリターンを出すこともあります。

【インデックス投資とアクティブ投資の特徴】

| 項目 | インデックス投資 | アクティブ投資 |

|---|---|---|

| 運用方針 | 市場平均に連動 | 市場平均を上回ることを目指す |

| 銘柄の選定 | インデックスに連動した構成銘柄 | ファンドマネージャーが独自に選定 |

| コスト | 一般的に低い | 一般的に高い |

| リターンの安全性 | 市場全体の成長と連動しやすい | 成果は運用者のスキルに大きく依存 |

| 向いている投資家 | 初心者・長期的な資産形成を目指す人 | 市場やファンド分析に時間をかけられる中上級者向け・リスク許容度が高い人 |

下記はつみたて投資枠対象の2025年5月末時点における直近1年間のリターンのランキングとなります。上位4銘柄のうち、3銘柄がインデックス投資型となります。

【つみたて投資枠対象商品のリターンランキング(SBI証券)】

| 銘柄名 | 投資手法 | リターン (直近1年) |

|---|---|---|

| iFreeNEXT FANG+インデックス | インデックス | 12.80% |

| グローバル・ハイクオリティ成長株式ファンド(未来の世界) | アクティブ | 8.05% |

| インデックスファンド海外株式(ヘッジあり) | インデックス | 4.39% |

| たわらノーロード先進国株式(為替ヘッジあり) | インデックス | 4.22% |

インデックス投資とアクティブ投資の違いコスト比較

インデックス投資とアクティブ投資では、かかる費用(信託報酬)に大きな差があるため、運用成果に与える影響も無視できません。

インデックス投資は「指数に連動するだけ」というシンプルな運用方針のため、運用会社にかかるコストが非常に少なく済みます。一方でアクティブ投資は、ファンドマネージャーによる調査・分析・運用判断が必要で、専門人材の人件費や頻繁な売買に伴うコストが発生します。

このため、アクティブ投資型のファンドは構造的にコストが高くなる傾向があります。

【主なコスト項目とその違い】

| コスト項目 | 投資手法 | リターン (直近1年) |

|---|---|---|

| 信託報酬 | 非常に低い

(例:0.1〜0.3%台) |

高め

(例:1.0〜2.0%以上も) |

| 販売手数料 | 無料が多い(ノーロード型) | 有料の場合あり(最大3.3%など) |

| その他の費用 | 比較的少ない(運用方針が固定) | 銘柄調査や売買頻度が高く費用がかさむ |

インデックス投資のメリット

インデックス投資には、主に4つのメリットがあります。アクティブ投資のようなリターンの上振れがないかわりに指数(インデックス)を下振れることはほとんどありません。初心者でも取り組みやすい理由と4つのメリットを解説します。

上昇・下落の理由が明確でわかりやすい

インデックス投資(インデックスファンド)は、上昇・下落の理由が明確でわかりやすい点がメリットです。例えば日経平均株価に連動した運用を目指すインデックスファンドの場合は、日経平均が上がれば投資信託の価格も上がり日経平均が下がれば下がります。一方、アクティブ投資ではインデックスと異なる値動きをするため、日経平均株価が上昇しても投資信託の価格が上がるとは限りません。

指数(インデックス)とほぼ連動した値動きをするインデックス投資であれば、投資信託が定める指数の値動きさえ見ておけば、保有している投資信託の値動きもわかります。

信託報酬(主な運用コスト)が低い

インデックス投資は、銘柄選定の手間がほとんどかからないため、信託報酬(主な運用コスト)がアクティブ投資と比べて低い点もメリットの一つです。信託報酬は、手数料と異なり直接負担するものではありませんが、投資信託の基準価額に反映される形で間接的に負担しています。新NISAのつみたて投資枠対象銘柄で比較すると、銘柄によりますが年率0.05~1.5%程度の差があります。

【主な銘柄の信託報酬(SBI証券の新NISAつみたて投資枠】

| 銘柄名 | 投資手法 | 信託報酬(年率) |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

インデックス | 0.05775%以内 |

| eMAXIS Slim 米国株式 (S&P500) |

インデックス | 0.09372%以内 |

| フィデリティ・米国優良株・ファンド | アクティブ | 1.639% |

| 日経平均高配当利回り株ファンド | アクティブ | 0.693% |

例えば投資信託を100万円保有した場合、信託報酬が年率1%高い銘柄は間接的に負担するコストが年間約1万円高くなります。(信託報酬は実際の運用コストと若干異なり、信託報酬の差がそのままコストの差につながるわけではない)仮に運用で得られたリターンが同じだった場合、コストの低いインデックス投資のほうが投資信託のリターンが高くなります。

少額から分散投資できる

インデックス投資というより投資信託そのもののメリットですが、少額から分散投資が可能です。例えばeMAXIS Slim 全世界株式(オール・カントリー)を購入すれば、約3,000銘柄に分散投資できます。SBI証券や楽天証券をはじめとした大手ネット証券であれば100円から投資できるため、金銭的にあまり余裕がない人でも始めやすいです。

長期的リターンが期待できる

インデックス投資は、短期的な値動きではなく長期的な資産成長を目的とする投資法です。市場全体の平均値に連動することを目指すため、景気の波に左右されながらも、長い目で見れば経済成長に伴うリターンを着実に享受できるのが大きな特徴です。

たとえば、米国の代表的な株価指数であるS&P500は、過去50年にわたり年平均およそ7〜10%前後のリターンを示してきました(インフレ調整前)。これは、景気後退やバブル崩壊、リーマンショックなどの局面を含んでも、長期で保有していれば資産が増えていく傾向にあることを意味します。

また、長期投資の最大の武器は「複利効果」です。得られた利益を再投資し続けることで、資産は雪だるま式に増加していきます。たとえ年数%のリターンでも、10年、20年と時間を味方につけることで、大きな資産形成につながります。

\インデックスファンドの選択肢が豊富/

インデックス投資のデメリット・リスク

一方でインデックス投資にもデメリット、リスクがあります。

元本割れの可能性

インデックス投資は、長期的には安定したリターンが期待できる投資ですが、元本割れのリスクが全くないわけではなく、価格変動(マーケットリスク)を伴う金融商品である以上、購入時より基準価額が下がれば、元本を下回る可能性もあります。

●元本割れが起こりうるケース例

・世界的な金融危機や景気後退時に、株価指数全体が大きく下落

・投資後すぐに大きな調整局面が到来し、短期間で資産価値が減少

・投資対象の地域や市場に構造的な問題が発生(例:地政学リスク、急激な円高)

●特に短期運用ではリスクが高まる

インデックス投資は「長期で保有する前提」の運用法です。短期間で利益を狙おうとすると、価格の変動幅(ボラティリティ)によって一時的な元本割れに耐えきれず損切りしてしまうケースもあります。長期的な視点、積立投資(時間の分散)の活用、生活に支障のない余剰資金の活用を心がけ、リスクを理解した上で取り組むことが重要となります。

短期的には向かない

インデックス投資が短期投資には向かない理由は大きく2つあります。

1.価格変動の影響を受けやすい

短期間では、経済指標・金利・地政学的リスクなどにより、市場全体が大きく上下することがあります。インデックスファンドは指数に連動しているため、値下がり局面では含み損が出やすく、売却タイミング次第では元本割れとなる可能性もあります。

2.リターンが安定しにくい

インデックス投資は、長期間の積立による「時間分散」と「複利効果」によって成果を出す投資手法です。短期ではその効果が十分に発揮されず、期待したリターンを得られないことが多くなります。

指数を上回る投資成果はほぼ見込めない

インデックス投資は、指数と連動した投資成果を目指しているため、指数を上回るリターンはほぼ見込めません。指数を上回るインデックスファンドはありますが、指数との差はごくわずかです。

【eMAXIS Slim 米国株式(S&P500)と指数の比較】

| eMAXIS Slim 米国株式 (S&P500) |

指数(※) | |

|---|---|---|

| 運用開始日 以降の上昇率 (2018年7月3日~2025年5月) |

192.29% | 190.00% |

(2025年5月時点)

指数を上回る投資成果を出したい場合は、アクティブファンドや個別株に投資しましょう。

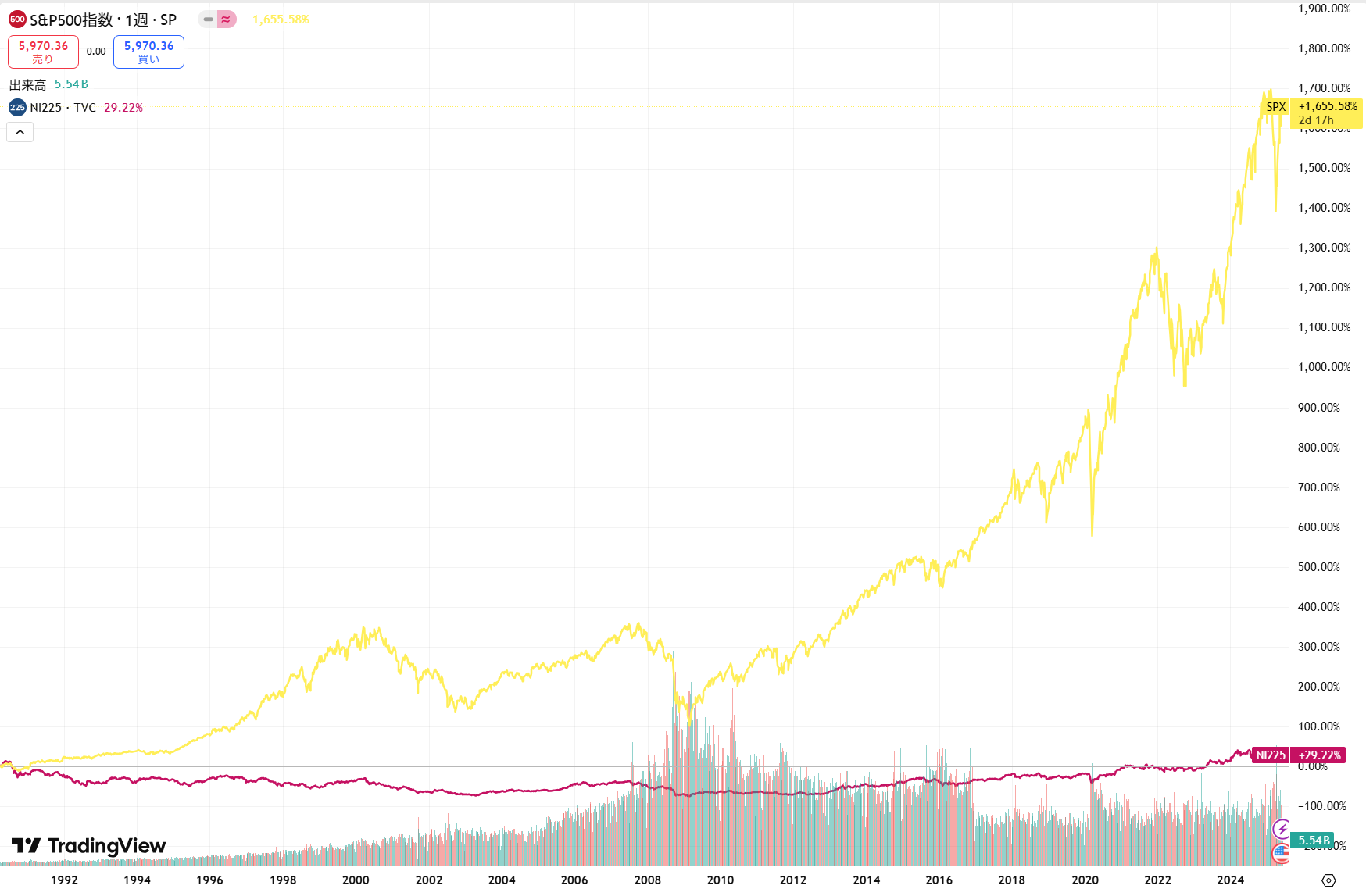

どの指数に連動した商品なのかで投資成果が大きく異なる

インデックス投資は、どの指数に連動した商品を選ぶかで投資成果が大きく異なります。例えばバブル崩壊直前に日経平均に連動した商品を買った場合、30年以上経った今でもバブル崩壊前の高値に届いていません。米国の主要な株価指数(S&P500)は、10倍以上に値上がりしており、選んだ指数によるリターンの差が大きいです。

【1990年1月以降の日経平均とS&P500の比較】

(2025年5月時点)

インデックス投資はどこで始められる?

インデックス投資は、投資信託を扱う金融機関(証券会社、銀行など)で始められます。ネット証券を中心に口座開設の手続きがオンラインで完結するようになっており、スマホひとつでスムーズに投資を始められる環境が整っています。取扱銘柄数が多い大手ネット証券であれば、他の金融機関と比べて銘柄選びがしやすいでしょう。

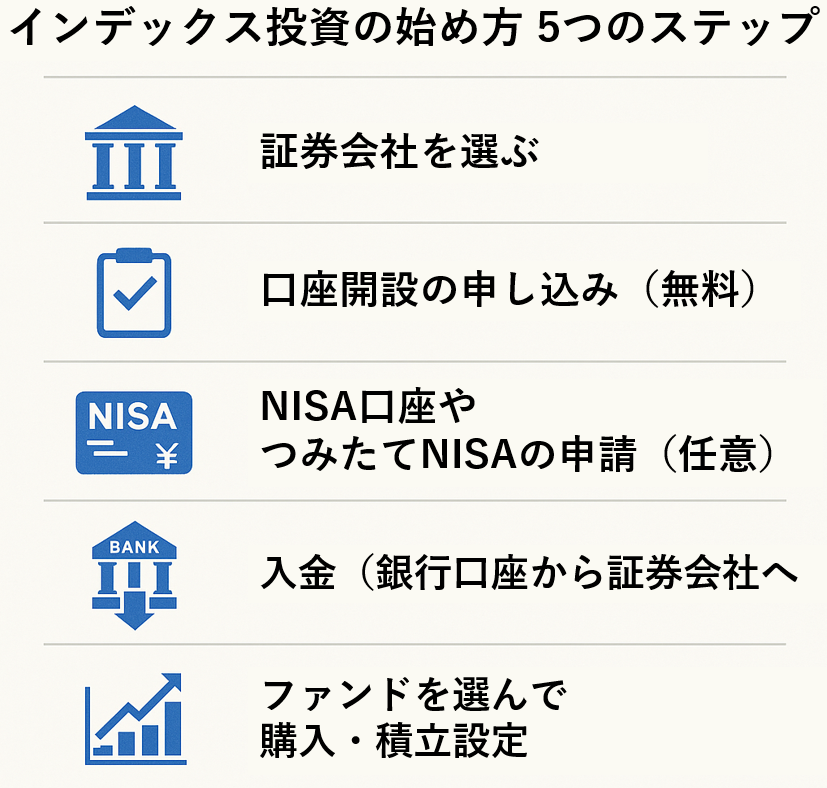

インデックス投資の始め方・口座開設の手続き

1.証券会社を選ぶ

SBI証券、楽天証券、マネックス証券など、低コストでインデックスファンドの取扱いが豊富なネット証券が人気です。

2.口座開設の申込み(無料)

本人確認書類(運転免許証、マイナンバーカードなど)をアップロードして申請。スマートフォンから本人確認書類をアップロードすれば最短1〜2日程度で口座開設可能。

3.NISA口座やつみたてNISAの申請(任意)

税制優遇を活用する場合は、同時にNISA口座の申請を行うのがおすすめです。2024年からは新NISA制度がスタートしており、非課税枠が大幅に拡充されています。

4.入金(銀行口座から証券口座へ)

証券口座が開設できたら、投資に使う資金を入金します。ネットバンキングと連携していれば即時入金も可能です。

5.ファンドを選んで購入・積立設定

「eMAXIS Slim」「たわらノーロード」などのインデックスファンドを選び、購入または毎月の積立設定を行えば運用がスタートします。

【主な金融機関の取扱銘柄数(投資信託)】

| 大手ネット証券 | 銀行・対面証券 | ||

|---|---|---|---|

| SBI証券 | 2,614 | 三菱UFJ 銀行 |

599 |

| 楽天証券 | 2,553 | ゆうちょ 銀行 |

129 |

| マネックス 証券 |

1,331 | 三井住友 銀行 |

163 |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | 1,843 | 野村證券 | 1,152 |

| 松井証券 | 1,887 | 大和証券 | 622 |

おすすめのネット証券について詳しく知りたい人は、証券会社ランキング【2024年7月最新】をチェックしてみましょう。

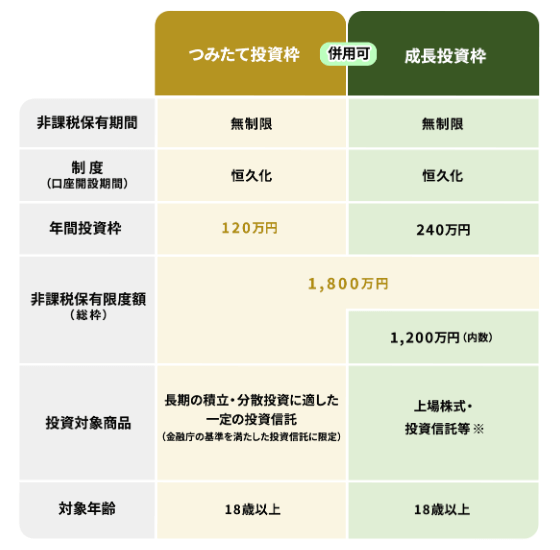

インデックス投資をやるなら新NISAも活用しよう

インデックス投資をやるなら、利益が非課税になる新NISAを積極的に活用しましょう。2024年から始まった新NISAでは制度が恒久化され、利益が非課税になるメリットを一生涯享受できます。特につみたて投資枠では、240銘柄以上のインデックスファンドが対象になっているので、インデックス投資が始めやすいです。

【新NISAの概要】

画像引用:金融庁

インデックスファンド投資の注意点

インデックス投資は手軽で堅実な投資法として広く支持されていますが、適切に運用するためにはいくつかの心構えと注意点があります。

特に、長期でリターンを得るためには、日々の相場の変動や感情に流されず、冷静な姿勢と基本ルールを守ることが大切です。以下に、初心者が押さえておくべき重要な3つの視点を解説します。

長期・積立・分散が基本(短期売買には不向き)

インデックス投資は「時間を味方につけてじっくり資産を育てる」投資手法です。市場の短期的な値動きに反応して売買を繰り返すような投資スタイルとは相性が悪く、むしろ長期・積立・分散の原則を守ることで、リスクを抑えながら着実な成長が期待できます。

●長期:5年〜10年、あるいはそれ以上のスパンで投資することで、景気の波を乗り越えやすくなります。

●積立:毎月一定額を積み立てる「ドルコスト平均法」により、高値づかみのリスクを低減。

●分散:1銘柄に偏らず、地域・業種・資産クラスを分散することでリスク分散が可能になります。

短期的な利益を狙うのではなく、「時間×分散」の力で資産を育てていく姿勢が重要です。

適切なリスク許容度を知る(無理のない範囲での投資額設定)

インデックス投資でも、投資である以上リスクはつきものです。自分の「リスク許容度(どの程度の損失に耐えられるか)」を理解し、それに見合った投資額や配分を設定することが重要です。

●生活費や緊急資金を確保したうえで、余裕資金で投資する

●「月々いくらなら減っても生活に支障がないか」を基準に積立額を決める

●株式比率を高めすぎず、債券や現金とバランスを取ることでリスク調整も可能

リターンを追いすぎて不安定な運用になることを避け、精神的にも安定した投資スタイルを心がけましょう。

感情に左右されないこと(暴落時も冷静に)

投資において最大の敵は「自分の感情」です。相場が急落すると、「今すぐ売らないと損が広がる」と焦ってしまいがちですが、インデックス投資ではむしろ冷静に継続することがリターンに直結します。

●暴落局面では買い増しチャンスと捉える投資家も多い

●一時的な下落に過剰反応して売却しないことが大切

●感情ではなく、事前に決めた「投資ルール」に従うことが成功への近道

感情を排して「続けること」こそが、インデックス投資における最大の戦略といえます。

インデックスファンドの選び方

どのインデックスファンドに投資したらいいかわからない人は、以下3つの選び方を参考にして決めましょう。

新NISAのつみたて投資枠対象銘柄から選ぶ

インデックスファンドに投資する場合は、新NISAのつみたて投資枠対象銘柄から選びましょう。つみたて投資枠の対象銘柄は、信託報酬が一定水準以下に定められており、特に意識しなくても低コスト銘柄を選ぶことができます。

【つみたて投資枠の対象となる信託報酬(インデックスファンドの場合)】

| 国内資産を 対象とするもの |

海外資産を 対象とするもの |

|---|---|

| 年率0.55%以下 | 年率0.825%以下 |

リスク許容度に応じて選ぶ

インデックスファンドに投資する場合は、リスク許容度に応じて選びましょう。リスク許容度とは、どれくらいの価格変動(特に下落)を許容できるかの度合いです。一般的には、若い世代ほどリスク許容度が高く年配の人ほど低いといわれますが個人差があります。

直近の株価下落と円高により10%以上下落している銘柄もあるため、この程度のリスクを許容できないのであれば、株式のみに投資するインデックスファンドは選ばないほうがいいです。

【直近1ヵ月間のeMAXIS Slim 米国株式(S&P500)の値動き】

(2025年6月時点)

リスクを抑えて運用したい人は、株式と比べて価格変動が緩やかな傾向がある債券の投資割合が高い銘柄を選びましょう。

【直近1ヵ月間のDCニッセイワールドセレクトファンド(債券重視型)の値動き】

(2025年6月時点)

信託報酬(保有中に発生する主なコスト)を比較して選ぶ

インデックスファンドに投資する場合は、信託報酬を比較して選びましょう。運用によって得られた利益が同じであれば、リターンは信託報酬が低い銘柄のほうが高くなります。例えばeMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は、他のインデックスファンドと比べても信託報酬が低いです。

【主なインデックスファンドの信託報酬】

| 銘柄名 | 信託報酬(年率) |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

0.05775%以内 |

| eMAXIS Slim 米国株式 (S&P500) |

0.0814%以内 |

| eMAXIS Slim 国内株式 (日経平均) |

0.143%以内 |

実際には、運用で得られる利益が異なるため、低コストと高リターンは同じではありません。しかし高コスト銘柄を選んで大したリターンが得られないよりはマシです。できる限りコストの低いインデックスファンドを選びましょう。

人気のあるインデックスファンドTOP3

ここでは、投資家から人気のあるインデックスファンドを3つ紹介します。投資家からの人気は、投資信託の純資産総額を見るとわかります。純資産総額とは、投資信託で運用している商品の価格に利息や配当を加えた金額から運用コストなどを除いた金額です。保有している投資家が多いほど純資産総額も大きくなりやすいため、純資産総額の大きい銘柄は人気があると判断できます。

おすすめの銘柄を知りたい人は、新NISAで何を買う?おすすめ商品や選び方を確認してみましょう。

1位:eMAXIS Slim 米国株式(S&P500)

【eMAXIS Slim 米国株式(S&P500)の概要】

| 純資産総額 | 約6兆7,411億8,308万円 |

|---|---|

| リターン (直近3年・年率) |

74.43% |

| 信託報酬 (年率) |

0.08140%以内 |

(2025年5月時点)

eMAXIS Slim 米国株式(S&P500)は、日本国内で最も人気のある投資信託です。米国の主要企業約500社で構成された株価指数(S&P500)に連動した運用を目指しています。運用を開始した2018年7月3日以降、米国株は一時的な下落はあったものの長期的な株価上昇が続いており、コストも低いことから国内で最大の純資産総額を有しています。

低コストで直近のリターンが高いインデックスファンドで運用したい人は、eMAXIS Slim 米国株式(S&P500)を選びましょう。

\インデックスファンドの取扱銘柄数が豊富/

2位:eMAXIS Slim 全世界株式(オール・カントリー)

【eMAXIS Slim 全世界株式(オール・カントリー)の概要】

| 純資産総額 | 約5兆8,447億6,200万円 |

|---|---|

| リターン (直近3年・年率) |

66.54% |

| 信託報酬 (年率) |

0.05775%以内 |

(2025年5月時点)

eMAXIS Slim 全世界株式(オール・カントリー)は、国内で2番目に人気のある投資信託です。日本や米国などの先進国、中国やインドなどの新興国あわせて47の国と地域に投資し、訳2,700銘柄(2025年5月時点)に分散投資できます。

「インデックスファンドで最低水準のコスト」「幅広い国の株式に投資できる」といった理由から、5兆8,447億円(2025年5月時点)を超える純資産総額を有しています。低いコストで多くの銘柄に分散投資をしたい人は、eMAXIS Slim 全世界株式(オール・カントリー)を選びましょう。

\インデックスファンドの取扱銘柄数が豊富/

3位:SBI・V・S&P500インデックス・ファンド

【SBI・V・S&P500インデックス・ファンドの概要】

| 純資産総額 | 約1兆9,382億円 |

|---|---|

| リターン (直近3年・年率) |

74.76% |

| 信託報酬 (年率) |

0.0938%程度 |

(2025年5月時点)

SBI・V・S&P500インデックス・ファンドは、日本国内で3番目に純資産総額が多いインデックスファンドです。国内最大のネット証券であるSBI証券のグループ会社「SBIアセットマネジメント」が運用しており、1兆6,000億円(2024年8月9日現在)を超える純資産総額を有しています。

ただしeMAXIS Slim 米国株式(S&P500)と同じ運用方針でリターンはわずかに劣るため、eMAXIS Slim 米国株式(S&P500)を選んだほうがいいでしょう。

\インデックスファンドの取扱銘柄数が豊富/

インデックス投資は初心者でも始めやすい

インデックス投資は、低コストで少額から分散投資ができるため、初心者でも始めやすいでしょう。指数選びさえ間違えなければ、インデックス投資は平均的な投資成果を狙える投資手法です。自分で銘柄を選ぶことに自信がない人は、インデックス投資に運用を任せたほうがいいでしょう。

インデックス投資を始める場合は、eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)がおすすめです。インデックスファンドを豊富に取り扱い、クレジットカード決済にも対応するSBI証券であればインデックス投資が始めやすいでしょう。

\三井住友カードで投信積立ができる/