ウェルスナビは、働く世代を中心に利用者を増やしていますが、運用をおまかせしたい人を除いてやめたほうがいいです。

年率1.1%の手数料は他社と比較して高く、投資先に選定されているETF(上場投資信託)は、大手ネット証券のNISAなら同じ銘柄に手数料無料で購入できます。

コストを重視する人は、初心者におすすめの証券会社(大手ネット証券)でNISA口座を開設し、自分でETFや低コストの投資信託を選んで投資を始めたほうがいいでしょう。この記事では、ウェルスナビをやめたほうがいい理由(デメリット)やメリットを他社と比較しながら解説していきます。

\NISAなら米国ETFの手数料無料/

ウェルスナビの概要

【ウェルスナビの概要】

| 運用者数 | 40万8,000人 (2024年6月末時点) |

|---|---|

| 預かり資産 | 約1兆3,000円 (2024年7月4日時点) |

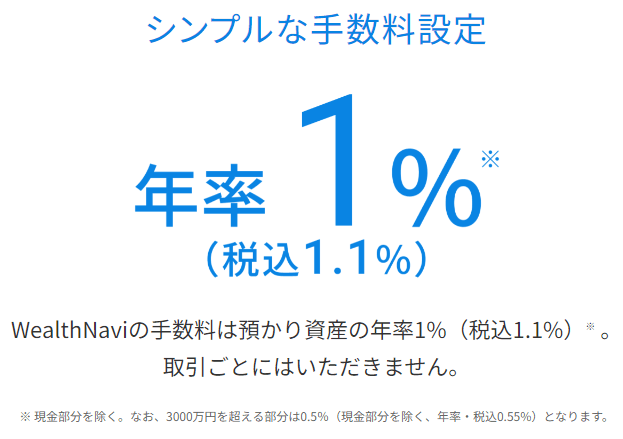

| 手数料(税込み) | 預かり資産の年率1.1%(※) |

| 最低投資額 | 1万円 |

| 最低積立金額 | 月1万円~ |

| 新NISA | ◯ |

| 投資先・投資銘柄 | 米国株:IVV、VTI 日欧株:VEA 新興国株:VWO 債券:IAGG、AGG 金:IAU 不動産:IYR |

(2024年9月5日現在、CRAZY MONEY Plus編集部調べ)

ウェルスナビは、無料診断で6つの質問に答えるだけで最適な運用プランを提示し、そのプラン通りに運用してくれるロボアドバイザー(ロボアド)です。ロボアドバイザーのなかでは、No.1の預かり資産と運用者数を誇り、20~50代までの現役世代を中心に運用者を増やしています。

ウェルスナビをやめたほうがいい理由(デメリット)

働く世代を中心に支持を集めるウェルスナビですが、以下のような4つのデメリットがあります。

ウェルスナビの投資銘柄は、すべてネット証券などで購入可能な商品(米国ETF)です。ネット証券であれば手数料無料でウェルスナビと同じ銘柄を購入できるため、コストを重視する人はやめたほうがいいでしょう。

\NISAなら米国ETFの手数料無料/

広告宣伝費にお金を使いすぎている

ウェルスナビは売上(営業収益)の25%以上を広告宣伝費に使っています。大手ネット証券で広告宣伝費を公開しているマネックス証券と比べると、ウェルスナビは広告宣伝費にお金を使いすぎです。

【ウェルスナビと大手ネット証券(マネックス証券)の比較】

| ウェルスナビ | マネックス証券 | |

|---|---|---|

| 売上高 (営業収益) |

27億 4,500万円 |

192億 4,400万円 |

| 広告宣伝費 | 6億 9,700万円 |

16億 4,900万円 |

| 売上に対する 広告宣伝費の割合 |

約25.4% | 約8.6% |

この状況が改善されない限り「ウェルスナビは自社の広告宣伝のために高い手数料を要求している」といわれても、ウェルスナビ側は反論できないでしょう。決算資料では、広告宣伝費を含めて経費削減を進めていることをアピールしています。しかし、より魅力的なサービスにするためには、さらなる経費削減に努めることが必要です。

手数料(コスト)が高い

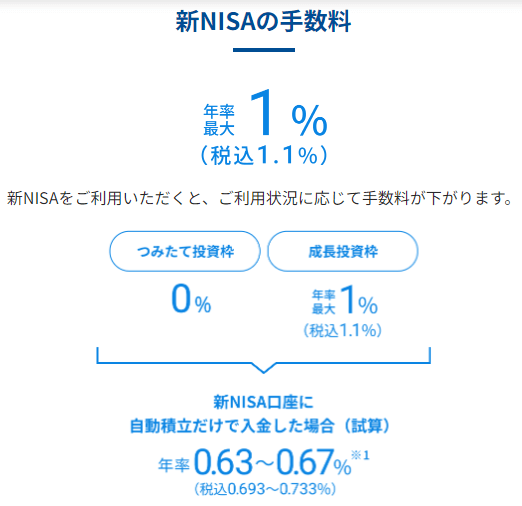

ウェルスナビでは、シンプルな手数料体系をアピールしています。しかし年率1.1%は、客観的に見ても高いです。おまかせNISAであれば手数料は下がりますが、最も安い場合でも年率0.6%以上の手数料がかかります。

【おまかせNISAの手数料(年率)】

| リスク許容度 | NISA口座全体(※) | つみたて 投資枠 |

成長投資枠 |

|---|---|---|---|

| 1 | 0.693% | 0% | 0.77% |

| 2 | 0.704% | 0% | 0.88% |

| 3 | 0.693% | 0% | 0.99% |

| 4 | 0.733% | 0% | 1.1% |

| 5 | 0.733% | 0% | 1.1% |

参照:ウェルスナビ

この手数料に加えて、投資先の米国ETFのコストも間接的に負担する必要があります。(ETFのコストは価格に反映されています。)

【ウェルスナビが投資する米国ETFのコスト(経費率)】

| 投資先 | 銘柄名 | 経費率(年率) |

|---|---|---|

| 米国株 | IVV、VTI | 0.03% |

| 日欧株 | VEA | 0.06% |

| 新興国株 | VWO | 0.08% |

| 債券 | IAGG | 0.07% |

| AGG | 0.03% | |

| 金 | IAU | 0.25% |

| 不動産 | IYR | 0.39% |

大手ネット証券のNISAで米国ETFを買えば、負担しなければいけない手数料(コスト)はETFのコストのみです。

投資信託を買う場合でも、ウェルスナビの手数料を下回る銘柄は数多くあります。

【投資家に人気のある投資信託の手数料と信託報酬(主な運用コスト)】

| 銘柄名 | 信託報酬(年率) | 手数料 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | 無料 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 無料 |

| SBI・V・S&P500 インデックス・ファンド |

0.0938% | 無料 |

| 楽天・全米株式インデックス・ファンド | 0.162% | 無料 |

年率1.1%の手数料に加えてETFの運用コストも負担しなければいけないウェルスナビを利用するくらいなら、低コストのETFや投資信託を自分で選んで運用したほうがいいでしょう。

\NISAなら米国ETFの手数料無料/

NISAで買う場合は成長投資枠・つみたて投資枠を自分で選べない

ウェルスナビの「おまかせNISA」は、成長投資枠またはつみたて投資枠の選択ができません。手数料は、つみたて投資枠であれば無料ですが、つみたて投資枠だけを選んで積み立てられない仕組みです。また入金方法(購入方法)によっては、つみたて投資枠を全く使わず手数料の高い成長投資枠のみで運用します。

大手ネット証券の場合、つみたて投資枠と成長投資枠の選択が自由にできるため、ウェルスナビはNISAの自由度が低いといえます。

運用商品を自分で選択できない

ウェルスナビは、リスク許容度に応じて商品ごとの投資割合が決まっているため、自分で運用商品を選択できません。例えば「米国株だけに投資したい」と思ってリスク許容度5を選んでも日欧株、新興国株、債券、金、不動産は必ず投資先に入ります。またウェルスナビでは、商品ごとの売買ができないため、株価下落を見越して米国株、日欧株、新興国株だけを売るなどの取引はできません。

大手ネット証券であれば個別で商品を選択できるだけでなく、複数銘柄を保有している場合は一部銘柄のみ売却するなどの取引ができます。そのため商品の選択肢や自由度が乏しいウェルスナビは、やめたほうがいいといえるでしょう。

\豊富な商品ラインナップから選べる/

ウェルスナビを利用するメリット

一方でウェルスナビを利用するメリットとしては、以下のような3つがあります。

ただし自分でウェルスナビが投資するETFを選んで、リスク許容度ごとに割合を決めて運用すれば、資産のバランス調整ができない点を除いてウェルスナビと同様の運用ができます。運用をおまかせしたい人を除いて、ウェルスナビはメリットの乏しいサービスです。

運用をおまかせできる

ウェルスナビの場合、口座開設して入金すれば自動で運用してもらえます。無料診断で6つの質問に回答し、リスク許容度を選ぶだけなので商品選びの必要はありません。ウェルスナビは「自分で運用商品を選ぶのが面倒」と感じる人にとって便利なサービスといえるでしょう。

自動で資産のバランスを調整してくれる

ウェルスナビは、定期的にリバランスを実施しているため、株式や債券などの資産のバランスを自動的に調整してもらえます。自分で商品を選んで運用すると、特に株価上昇局面でリスクを取りすぎる傾向があり、意識しない限りバランス調整は難しいです。資産のバランス調整は、株価上昇によるリターンが小さくなるデメリットがあるものの、できる限りリスクを抑えて運用したい人に向いています。

資産のバランス調整を自分でできない人は、ウェルスナビを利用するメリットがあるでしょう。

信頼できるETFに投資してくれる

ウェルスナビは、ブラックロックやヴァンガードなど日本でも有名な海外の運用会社のETFへ投資しています。いずれも信頼できるETF(上場投資信託)で純資産総額も大きく、投資先の透明性は高いです。

【ウェルスナビが投資する米国ETFの運用会社】

| 投資先 | 銘柄名 | 運用会社 |

|---|---|---|

| 米国株 | IVV | ブラックロック |

| VTI | ヴァンガード | |

| 日欧株 | VEA | ヴァンガード |

| 新興国株 | VWO | ヴァンガード |

| 債券 | IAGG | ブラックロック |

| AGG | ブラックロック | |

| 金 | IAU | ブラックロック |

| 不動産 | IYR | ブラックロック |

ウェルスナビでうまくいっている人の事例

ウェルスナビは、2016年7月13日に正式リリースされた比較的新しいサービスです。2024年9月5日現在まで短期的な下落は何度かあったものの株価は上昇しているため、儲かっている人が多いでしょう。ここでは、ウェルスナビでうまくいっている人の事例を2つ紹介します。

3年近く積立投資をして+36.82%

ほったらかしの投資運用ウェルスナビ

35ヶ月目の結果です!

詳しくはブログにて公開中。

引用:X(旧Twitter)

2024年5月4日時点と少し前の運用結果ですが、3年近く投資して36.82%のプラスになっています。運用者のブログでは、リスク許容度を4に設定しているため、リスク許容度5であればさらに大きなリターンが出ているでしょう。

約900万円を投資して370万円以上の利益

資産運用2024年08月結果(´・ω・`)

2024年8月末時点の運用結果を公開している人もおり、元本907万円に対して評価額は1,280万円と373万円の含み益が出ています。3年近くの運用でリターンは40%以上です。

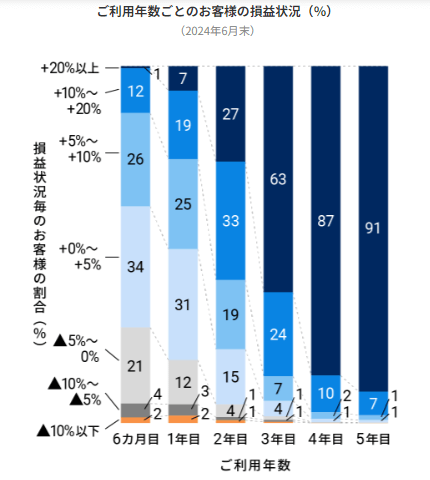

ウェルスナビで運用している人の直近の収益はプラスがほとんど

ウェルスナビで運用している人の直近の収益は、2年以上運用している人に限れば90%以上がプラスです。

【ウェルスナビ運用者の損益状況(2024年6月末時点)】

ただし直近5年間の相場は、コロナショックを除いてかなり良かったことも事実です。この損益状況をウェルスナビの成果と捉えていいのかは、疑問の余地があります。ウェルスナビに興味がある人は「今までは上昇相場だったから儲かっている」という認識をもったうえで、運用を始めるかを検討したほうがいいでしょう。

収益がプラスでもウェルスナビをやめた人の声

収益がプラスでもウェルスナビをやめた人は、一定数存在します。ここでは、儲かっていたにもかかわらずウェルスナビをやめた人の声を2つ紹介します。

インデックスファンドと比べて手数料が高すぎる

ウェルスナビから全額出金。

これはローコストインデックス投信にスイッチングする予定。ウェルスナビをやめた理由は手数料です。

年1%(税別)はかなり馬鹿になりません。

100万円運用させてたら毎月900円以上払うことになります。手数料を毎月明示してくれるのは良心的と言えますが、このポートフォリオを維持するのに税込1.1%は高すぎると思うようになりました。

引用:X(旧Twitter)

やめたほうがいい理由で述べた通り、ウェルスナビの1.1%の手数料は高すぎます。自分でインデックスファンドを選んで投資すれば、銘柄によりますが低コスト投資信託の信託報酬(主な運用コスト)は年率0.1%未満です。1.1%の手数料を払う意味を見いだせない人は、儲かっていても全額出金してウェルスナビをやめています。

自分で銘柄を選んで投資したほうが儲かる

今日時点で自分セレクトの投信の利益率が26%なのに対し、

ほったらかしにしてたウェルスナビの利益率が22%と、いつも負けてるので全額出金してみることにしました。さて、何時の利確になるんかな?

出金依頼した時間より儲けるか損するのか。税金と手数料引かれるのはわかってます。

引用:X(旧Twitter)

「自分で選んだ投資信託のほうが儲かる」という声もありました。そもそもウェルスナビは、複数のETFに投資しているだけであり、定期的なリバランスを除けば該当するETFに投資するのと同様のリターンしか出ません。手数料が発生する分、ETFよりリターンが低い場合もあります。

また債券や金、不動産といった株価上昇局面で株式以上の価格上昇が期待しづらい商品にも投資しているため、株式のみに投資する銘柄と比べてリターンは低い傾向です。自分で銘柄を選んで運用できる人は、ウェルスナビのリターンに満足できず収益がプラスでも全額出金してウェルスナビをやめています。

ウェルスナビを勧められるのは「運用をおまかせしたい人」に限られる

ウェルスナビは「資産運用が全自動でできる」ことをアピールしており、自分で商品を選んで運用できる人をターゲットにしていません。そのためウェルスナビを勧められるのは「運用をおまかせしたい人」に限られます。運用商品の選び方は、投資信託やETFであればそれほど難しくありません。

ウェルスナビが投資するETFは、大手ネット証券のNISAであれば手数料無料で買えるため、定期的なリバランスを除いて独自性も乏しいサービスです。運用をおまかせするために年率1.1%のコストを負担するのは、大手ネット証券と比べて高すぎます。投資を始めたい場合は、自分である程度勉強したうえで、大手ネット証券で商品を購入しましょう。

\NISAなら米国ETFの手数料無料/

ウェルスナビで運用を始めるための手順

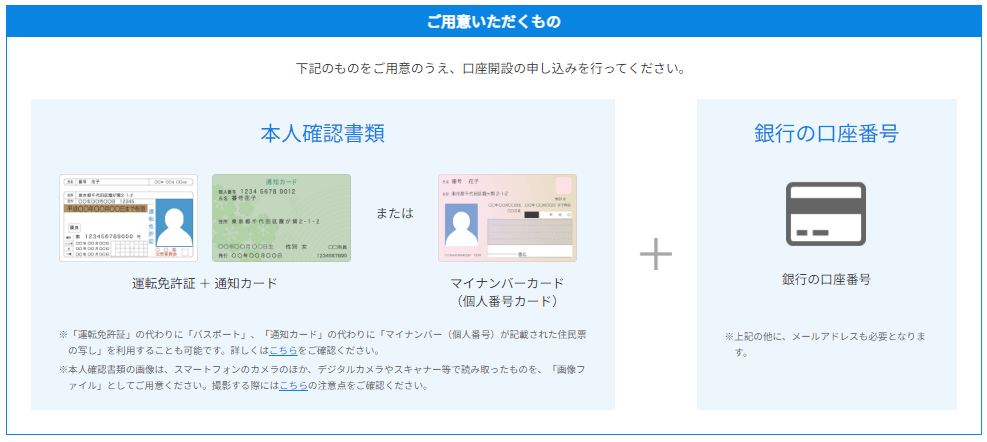

運用をおまかせしたい人向けにウェルスナビで運用を始めるための手順を紹介します。あらかじめ本人確認書類と銀行の口座番号、メールアドレスを用意したうえで手続きをしましょう。

運用プランを診断する

まずは、ウェルスナビのホームページにある無料診断から運用プランを診断しましょう。無料診断は、以下6つの簡単な質問に答えるだけです。

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヵ月で20%下落したら?

- 回答が完了すると診断結果が表示されます。

口座開設に申し込む

診断結果の下にある「次へ」を選択すると、口座開設に進みます。普段よく使うメールアドレスを入力し、「ユーザー登録する」を選んでください。

メールで通知された認証コードと任意のパスワードを入力すると、ユーザー登録ができます。ユーザー登録後は、画面の指示に従い電話番号や銀行口座などのお客様情報を入力しましょう。情報入力後は、スマホのカメラで本人確認書類を撮影して本人確認を行います。本人確認ができたら、規約に同意して簡易書留の配達希望日を選ぶと口座開設の手続きが完了します。

入金する

ウェルスナビが送付した簡易書留を受け取ることで入金できるようになります。ログイン後「リスク許容度診断」を押して、目標金額とリスク許容度を設定してください。診断内容は、無料診断と同様です。入金方法は「クイック入金」「振込入金」「自動積立」の3種類あります。入金手数料は、金融機関からの振込入金を除いて無料です。

ウェルスナビでNISAを開設した人は、運用時の手数料が安くなる自動積立を選びましょう。自動積立または入金ができたら、自動的にETFが購入されて資産運用が始まります。

ウェルスナビについてよくある疑問や質問

ウェルスナビについてよくある疑問や質問を3つにまとめました。ウェルスナビで運用を始めようか迷っている人は、参考にしてください。

ウェルスナビで運用するのは手数料がもったいない?

年率1.1%の手数料に加えてETFの運用コストもかかるため、自分で銘柄を選べる人にとってはもったいないでしょう。「おまかせできる」というメリットに年率1.1%の手数料を払えるかで、もったいないか適正なコストと感じるかは異なります。

ウェルスナビで配当金生活はできる?

ウェルスナビでの配当金生活は、現実的ではなくおすすめできません。ETFからは、配当金(分配金)が出ますがウェルスナビでは自動的に再投資されます。また配当金の半分以上は、手数料で取られてしまいます。配当金生活を目指しているなら、自分で高配当株や高配当ETFを選んだほうがいいでしょう。

配当金で生活したい人は、月10万円の配当を得るにはいくら必要?配当金生活が現実的なのかも解説を参考にしてください。

ウェルスナビで大儲けできる?

ウェルスナビは、大儲けが見込めるサービスではありません。実際にウェルスナビのCEOの運用実績が公開されていますが、リスク許容度5で8年半運用して約2倍です。

10万円の投資金額であれば8年半でプラス10万円前後にしかならないので、ウェルスナビで大儲けできると思わないほうがいいでしょう。