2024年に始まった新しいNISAでどれくらい投資をしているかは、日本証券業協会が公表しているデータを見ればわかります。

ただし口座数と買付金額をもとに平均を計算しているので、投資額が多い人がいれば平均額も大きくなります。あまり現実的な金額ではないため、あくまでも参考程度にしてください。

この記事では、NISAの年代ごとの平均額や金額を決める際に意識すべきことを紹介します。月いくらで始めたらいいのかわからない人は、確認してみましょう。

NISAの毎月の平均投資額【年代ごとに算出】

NISAの平均投資額を年代ごとに見ると、60代が最も多いことがわかります。

この記事では、日本証券業協会が2024年6月26日に公表した2024年3月末時点のNISA口座開設・利用状況調査結果にある口座数と買付金額から、1人あたりの平均投資額を算出しています。

10代(18歳以上):約4万1,578円

10代の毎月の平均投資額は、約4万1,578円です。NISA口座は18歳以上しか開設できず、他の年代と比べて口座数が少ないため、投資額は個人差が大きい可能性があります。

【10代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 10万2,122口座 | 約6,718円 | 約3万4,860円 |

(2024年3月末時点)

ネット証券の場合、投資信託であれば月100円から始められるところもあります。大学生のなかには、アルバイト収入の一部をNISAのつみたて投資枠で積み立てている人もいるようです。

20代:約5万1,627円

20代の毎月の平均投資額は、約5万1,627円です。

【20代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 212万8,656口座 | 約1万7,520円 | 約3万4,107円 |

(2024年3月末時点)

20代の人口から計算すると、約17%の人がNISA口座を開設しています。口座数は30~50代より少ないものの、若い世代にも投資は確実に広まっていることがわかります。

30代:約9万2,223円

30代の毎月の平均投資額は約9万2,223円です。

【30代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 333万7,077口座 | 約2万4,091円 | 約6万8,132円 |

(2024年3月末時点)

30代の人口から計算すると、約25%の人がNISA口座を開設しています。年代ごとのNISA開設率を見ると、30代が最も高いです。30代の開設率が高い要因として、結婚や出産などをきっかけにして、将来必要なお金を考える人が増えることなどが挙げられるでしょう。

40代:約10万9,534円

40代の毎月の平均投資額は、約10万9,534円です。

【40代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 335万2,291口座 | 約2万2,572円 | 約8万6,962円 |

(2024年3月末時点)

40代の人口から計算すると、約20%の人がNISA口座を開設しています。口座開設率は30代と比べて低いものの、口座数は最も多い年代です。

50代:約12万856円

50代の毎月の平均投資額は、約12万856円です。

【50代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 283万3,919口座 | 約1万9,098円 | 約10万1,758円 |

(2024年3月末時点)

50代の人口から計算すると、約16%の人がNISA口座を開設しています。30~40代と比べて少ないものの、老後資金や資産運用のためにNISAを始める人が一定数いるようです。

60代:約14万9,272円

60代の毎月の平均投資額は、約14万9,272円です。他の年代と比べて1人あたりの平均投資額が多く、退職金などのまとまったお金を活用してNISAを始めた人がいることがうかがえます。

【60代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 189万9,088口座 | 約1万2,186円 | 約13万7,086円 |

(2024年3月末時点)

60代の人口から計算すると、約13%の人がNISA口座を開設しています。60代以降は、日本のバブル崩壊やITバブルの崩壊など相場が良くない時期の記憶が強く残っている世代のため、50代までと比べてNISAへの関心が薄い傾向です。

70代:約13万7,167円

70代の毎月の平均投資額は、約13万7,167円です。つみたて投資枠の平均投資額は20代よりも少なく平均余命などを考えて、より短期的な投資成果を求めていることが想定できます。

【70代のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 162万1,891口座 | 約3,601円 | 約13万3,566円 |

(2024年3月末時点)

70代の人口から計算すると、約10%の人がNISA口座を開設しています。

80代以上:約8万9,197円

80代の毎月の平均投資額は、約8万9,197円です。

【80代以上のNISA口座開設・利用状況】

| 口座数 | 平均投資額 (つみたて投資枠) |

平均投資額 (成長投資枠) |

|---|---|---|

| 95万3,772口座 | 約1,089円 | 約8万8,108円 |

(2024年3月末時点)

80代の人口から計算すると、約7%の人がNISA口座を開設しています。平均寿命を超えている人もおり、お金を増やしても使い道が限られるため、NISAなど投資への関心が薄い世代です。

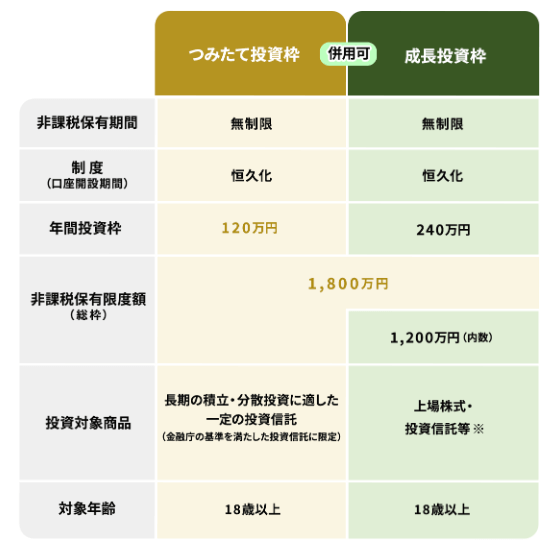

2024年から始まった新しいNISAの概要

NISAは、2024年から新制度となる新しいNISAがスタートしました。年間投資枠が最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで拡大して非課税保有期間が無期限になり、2023年までのNISA・つみたてNISAと比べて使いやすい制度になっています。

【新しいNISAの概要】

画像引用:金融庁

新しいNISAでは、非課税保有限度額(非課税枠)が決まっており、年間投資金額を問わず1,800万円です。例えば年間60万円の投資金額なら30年、年間30万円なら60年で非課税保有限度額に達します。従来のNISAは、年間投資枠を年内に消化しないと翌年以降に繰り越しできないデメリットがありました。

しかし新しいNISAでは、自分のペースに合わせて1,800万円に達するまで投資を続けることができます。1,800万円に達したあとも投資した商品を売れば非課税枠が復活する仕組みです。

\1~3月のNISA開設数No.1/

NISAの投資金額を決める際に意識すべきこと

NISAの投資金額を決める際に意識すべきことが3つあります。NISAは、自分のペースで投資できるため、平均額を気にしすぎないほうがいいでしょう。

年代ごとの平均額はあくまで参考にする

年代ごとの平均投資額は、あくまで参考程度にしてください。例えば10代の月約4万1,578円、20代の月約5万1,627円は、10~20代の平均収入を考えれば現実的な金額ではありません。30代以降の平均額も、余裕のある人がまとまった金額を一気に投資することで押し上げられている可能性があります。

ネット証券のなかには、月100円から投資信託を始められるところもあるため、投資できるお金が平均額より少ないからといってためらう必要はありません。

投資信託の購入金額や積立金額について詳しくは、以下の記事をチェックしてみましょう。

初心者の投資信託の購入金額・積立金額はいくらが適正?投資するときの注意点も紹介

将来必要なお金から逆算する

NISAの投資金額は、将来必要なお金から逆算して決めましょう。例えば独身の人は老後の資金、子どもがいる家庭では老後資金に加えて教育資金や住宅ローンの頭金を想定しておく必要があります。

【将来必要な資金から逆算した例(0歳の子どもがいる30歳の場合)】

| 毎月の投資金額 | 必要金額 | 積立期間 | |

|---|---|---|---|

| 老後資金 | 1万6,394円 | 2,000万円 | 30年 |

| 教育資金 | 2万3,217円 | 1,000万円 | 18年 |

| 住宅ローンの頭金 | 3万5,604円 | 800万円 | 12年 |

必要金額は、あくまでも一例となるため、自分の生活スタイルに合わせて調整しましょう。早めに将来必要なお金を考えることで積立期間が長くなり、結果的に少ない積立金額で目標金額を達成できる可能性があります。

金額はいつでも変更できるのでとりあえず始めてみる

将来結婚をするのか、子どもを産むのかなどわからない人は、無理のない金額でとりあえず始めてみることもいいでしょう。新しいNISAでは、非課税保有限度額(非課税枠)が1,800万円と決まっているため、毎月の投資額がどれだけ多い人でも非課税枠を超えた投資はできません。年間投資枠の360万円を埋められない場合でも自分のペースでコツコツと積み立てることができます。

NISAであれば回数制限なく投資金額の変更が可能です。

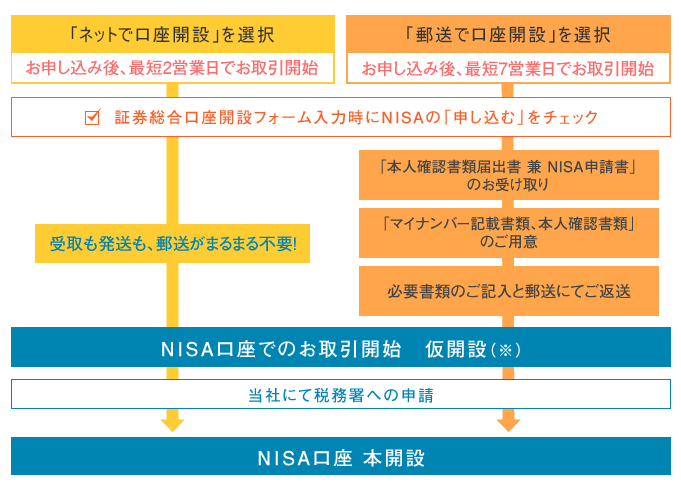

NISAの始め方【スマホから簡単に開設できる】

NISAは、スマホから簡単に開設できます。ネット証券であれば申し込んでから最短1~2日で取引が始められます。

- ステップ1. 口座を開設する金融機関を選ぶ

- ステップ2. NISA口座を開設する

- ステップ3. 初期設定を行う

本来NISA口座の開設は、税務署の審査があるため、取引開始までに2週間程度かかる証券会社が一般的です。ただしSBI証券をはじめとした一部のネット証券では、税務署の審査を通過したものとみなしてNISAを「仮開設」とし、NISAでの取引を審査完了前でもできるようにしています。税務署の審査が問題なければ本開設となり、NISAでの取引が事後承認される仕組みです。

【NISA口座開設の流れ(SBI証券の場合)】

万が一税務署の審査で非承認になった場合、仮開設したNISAは無効になります。しかし2つ以上のNISA口座を開設した場合などを除けばほとんど非承認にはなりません。マイナンバーカードまたは運転免許証と通知カードを準備して、NISA口座をスマホから開設してみましょう。NISAの始め方について詳しくは、NISAの始め方は?金融機関選びや口座開設の手順から解説を参考にしてみてください。

\NISAなら日米株・投信の取引手数料無料/

NISAではどんな銘柄を買えばいい?

できる限り長期投資を前提として銘柄を選んだほうがいいでしょう。もちろん「短期投資がダメ」というわけではありません。しかし日本株は、平日の日中に株価が動くため、会社員や公務員が株の短期投資をすることは無理があります。また夜間に売買できる米国株は、日本語で読める情報が日本株よりも少なく有名企業を除いて初心者に不向きです。

長期保有を前提として投資信託の積み立てや日本株を買うほうが、投資初心者にとっては始めやすいでしょう。

つみたて投資枠(投信積立)の場合

つみたて投資枠で購入できる投資信託は、できる限り低コスト銘柄を選ぶのが無難です。つみたて投資枠対象の投資信託は、どの銘柄を選んでも購入手数料は無料ですが、銘柄によって保有コスト(信託報酬)が異なります。つみたて投資枠で買える銘柄の信託報酬は、年率0.1%未満~1.65%と幅があり投資によるリターンが同じであれば信託報酬が高い銘柄ほど利益が少なくなります。

つみたて投資枠で買える投資信託の平均信託報酬は、年率0.3%程度(2024年6月7日時点)のため、平均を下回る年率0.1~0.2%前後の銘柄を選びましょう。ネット証券最大手のSBI証券であれば、低コスト銘柄を豊富に取り扱っています。

\コストの低い投資信託の銘柄数が豊富/

具体的な銘柄については、円安時におすすめな投資信託の銘柄5選を参考にしてみてください。

成長投資枠(株など)の場合

株が買える成長投資枠の場合は、配当や株主優待など長期保有によるメリットの大きい銘柄を選びましょう。実際に配当や優待をもらうことで、投資している意味を実感しやすくなります。近年は、高配当株として有名なNTT<9432>などの大手企業が株の分割を実施して投資単位が下がり、10万円以内の資金でも投資しやすくなりました。

例えばNTTの場合、2024年7月8日時点の株価が154.3円のため、100株でも必要資金はたったの1万5,430円です。詳しくは、10万円からでも株に投資できる!おすすめの投資先をチェックしてみましょう。

\日本株の手数料無料/

NISAは少額でもいいので始めることが大切

NISAは「月◯万円で始めたらいい」といった基準がないため、少額からでも始めてみることが大切です。大手ネット証券をはじめとした主要な金融機関であれば、口座開設手数料や口座管理料が発生しないため、デメリットはほとんどないでしょう。

NISAでは、年間360万円(つみたて投資枠120万円+成長投資枠240万円)の投資枠が設けられています。しかし仮に年間10万円しか投資できなかった場合でも1,800万円の非課税保有限度額(非課税枠)は変わりません。

2023年までの旧NISA・旧つみたてNISAのように年間投資枠を消化しないと非課税枠を使い切れない仕組みにはなっていないため、自分のペースで投資ができます。投資は、損をする可能性がありますが、収入アップや貯金で老後資金や住宅ローンの頭金、教育費などを賄いきれないのであればリスクがあるとしてもやるしかありません。

少額から経験を積むことで、将来まとまった金額を投資するときにも役立つでしょう。

\アプリで株取引や投信積立が可能/