「新NISAはやめたほうがいい」

「新NISAにはデメリットがある」

このような話を聞いて不安になっている方もいるのではないでしょうか。

本記事では、新NISAはやめたほうがいいといわれる理由やデメリットなどを解説します。またメリットも解説し、興味を持った方に向けておすすめの証券会社を紹介いたします。

新NISAのことをわかりやすく解説しているので、ぜひ最後までご覧ください。

新NISAとは?特徴5つをわかりやすく解説

2024年から始まった新NISAとはどのようなものなのでしょうか。

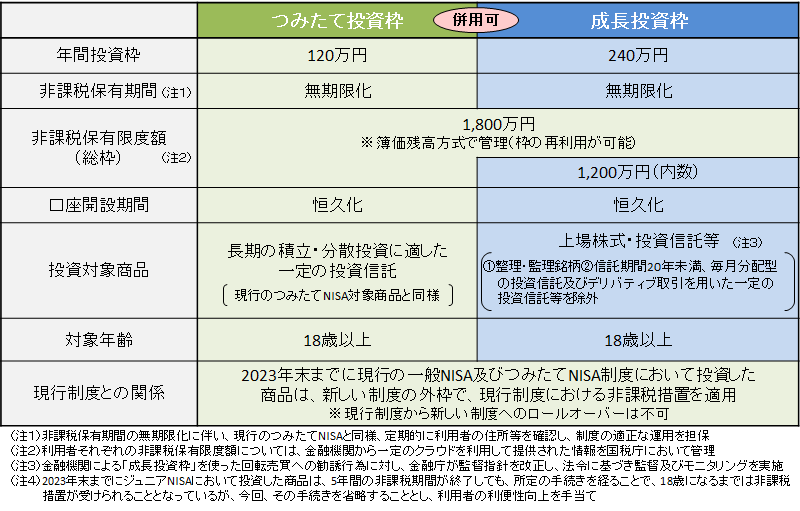

新NISA(少額投資非課税制度)は、以下のような特徴を持っています。

| 非課税保有期間の無期限化 | 非課税の期間が無期限となり長期的な投資が可能 |

|---|---|

| 口座開設期間の恒久化 | 口座の開設期間が恒久的になり、いつでも新たに口座を開設することが可能 |

| 年間投資枠の拡大 | つみたて投資枠は年間120万円、成長投資枠は年間240万円となり合計最大年間360万円まで投資が可能 |

| 非課税保有限度額の拡大 | 1,800万円まで非課税。成長投資枠は1,200万円までとなり枠の再利用が可能 |

| つみたて投資枠と成長投資枠の併用が可能 | つみたて投資枠と成長投資枠を同時に利用することが可能 |

新NISAやめたほうがいい5つの理由

続いては、「新NISAやめたほうがいい」5つの理由を解説します。

1. 継続的な投資で資金が引き出せない

新NISAは、積み立てている投資信託商品をいつでも売却することができます。また売却方法についても、保有口数全て売却できるのはもちろん、一部だけを売却することも可能です。

しかし、新NISAは、長期の積立投資を前提にした制度です。時間の分散によるリスクの軽減と、長期間運用することによって安定的にリターンを獲得することをねらっています。

したがって、短期間で売却して現金化することは、新NISA本来の趣旨を損なう恐れがあるので注意が必要です。

2. 資産形成の実感がない?

新NISAのつみたて投資枠を利用した場合、一定の周期ごとに投資資金の積み立てを行い、その資産推移を長期的に見守ることが理想的とされています。

また、新NISAの対象銘柄の多くはファンドからの配当を行わず、複利の効果を高めるために再投資をしている場合がほとんどです。

配当金や株主優待がないことも効果が感じにくい理由といえるかもしれません。

3. 元本割れのリスクがある

新NISAは、少額から長期・積立・分散投資できる投資商品を対象とした制度です。

大きな損失を出すリスクは比較的低いですが、そうとはいえ投資ですから預金とは異なり、元本は保証されていません。

運用の仕方によっては元本割れする可能性がゼロではないといえるでしょう。

4. 5,000円以下の少額投資はメリットがない?

新NISAは、ネット証券を中心に100円から1円単位で積立を始めることができるほか、大手証券会社でも月1,000円から始めることができます。

積立額が少ないと、投資の効果を感じるのに時間がかかることは確かですが、少額でも資産を増やしていける可能性は十分にあります。

・毎月5,000円を20年間積み立てた場合のシミュレーション

| 想定 利回り (年率) |

元本 | 運用 収益 |

最終 積立 金額 |

|---|---|---|---|

| 1% | 120.0万円 (1年6万円で20年間つみたて) |

12.8万円 | 132.8万円 |

| 3% | 44.2万円 | 164.2万円 | |

| 5% | 85.5万円 | 205.5万円 | |

| 7% | 140.5万円 | 260.5万円 |

また、新NISAは、投資信託の購入にかかる手数料や、口座管理手数料はかからないため、5,000円をそのまま投資元本に充てることが可能です。

証券会社によっては、自社や提携するポイントを使った投資(ポイント投資)もできるので、投資に高いハードルを感じている方は、ポイント投資も使って始めてみるのもよいかもしれません。

5. 非課税のメリットが少ない

新NISAの「つみたて投資枠」は「年間120万円」「非課税保有期間は無期限」と、非課税枠が大幅に増えています。つみたてNISAが年間40万円でしたから積立可能な金額が大幅にアップしています。

また、もう1つの成長投資枠の「年間240万円」も併用することができ、総枠として1,800万円分の買付までは非課税で保有することが可能です。

したがって、非課税のメリットが少ないとい点は、新NISAでは低減されています。

新NISAのポイント

新NISA3つのメリット

「新NISAはやめたほうがいい」という指摘に対して、新NISAには次の3つのメリットがあることを紹介します。

1. 運用益が非課税で大きな節税効果が得られる

新NISAを活用すると、売却した利益に対して税金がかかりません。

投資信託を購入すると、通常そこから発生する利益に対して20.315%の税金がかかります。もし100万円の利益を獲得できた場合、約20万円が税金としてかかり、手元に残るのは約80万円です。

新NISAを活用すると税金がかからないので、100万円がそのまま手元に残ります。

2. 買い付けの判断に迷う心配がない

新NISAのつみたて投資枠では、投資信託等の商品を購入する際に、各金融機関の取引ルールに基づいて、積立金額を設定します。

積み立てをあらかじめ設定しておくことで、買い付けの判断に迷う心配がなくなるほかに、「ドルコスト平均法」により高値つかみのリスクも回避できるのです。

3. 教育費や老後資金、住宅資金を計画的に貯められる

新NISAの非課税期間がが無期限になります。

iDeCoのように積立ができる年齢に上限もないので、人生の三大支出とされる、教育資金、住宅資金、老後資金の準備に一生涯かけて活用することができる点は、新NISAのメリットといってよいでしょう。

新NISA2つのデメリット

1.1人につき1口座しか開設できない

旧NISAもそうでしたが、新NISAも1人1口座しか開設できません。投資資金に余裕がある方の中には複数の口座を持ちたいという方もいることでしょう。しかし、複数の金融機関に口座の開設を申し込んでも開設できるのは1口座のみです。

2.元本割れのリスクがある

株式投資信託へ投資をする以上、元本割れのリスクは避けられません。しかし、新NISAでは、積立投資による購入価額の平準化と、購入できる商品の要件が厳格であることによって、元本割れのリスクを最小限に留められると考えられています。

新NISAがおすすめな人の特徴3選

新NISAのメリットとデメリットに基づいて、新NISAがおすすめな人の特徴を3つ紹介します。

1. 投資経験が少ない人

買付にかかる手数料が無料で、投資信託を通じて100円から積立および分散投資ができる新NISAは、今最も手軽に投資を始めるための制度といってよいでしょう。投資経験が少ない人は、まずは少額から始めることがおすすめです。

2. 将来に向けて資産形成を目指したい人

新NISAは、基本的に長期の積立投資を目的としています。短期間でリターンを得られる資産形成の手段ではありません。じっくり時間をかけて、将来安定したリターンの獲得を目指す方におすすめの制度です。

3. 投資のリスク面が気になる人

投資にリスクはつきものですが、新NISAは投資で起こり得るリスクをなるべく低減できるような制度設計となっています。初心者のみならず、投資経験を重ねている方にも新NISAはおすすめです。新NISAつみたてNISAにとっての成功とは、少額からの長期、積立、分散投資によって、リターンを最大化させることです。

この成功に向けて、利用者はどのような意識を持っておくとよいかを3点紹介します。

新NISAを成功させる3つのポイント

1. 長期投資を行う目的を明確にする

長期投資の効果が明らかになるのには、年単位の時間がかかります。その間、手に取る形での成果が分かりにくいため、投資を行う目的を明確にして、長期投資を行うモチベーションを持っておくことをおすすめします。

2. ドルコスト平均法を続ける

新NISAは、ある投資対象商品(新NISAでは株式投資信託)を、設定した周期ごとに一定の金額を買い付けていく「ドルコスト平均法」を前提とする制度です。

投資信託の基準価額が日々変動するなか、いつが一番安いタイミングかは分かりません。

ドルコスト平均法に基づいた買付を続けることで、基準価額が高いときには少ない口数しか購入できないものの、逆に低いときには多くの口数を購入できるため、平均的には購入単価を下げる効果があります。

そして、その効果は長期であればあるほど期待できます。そのため、相場に一喜一憂して短期間での売買を繰り返すことはおすすめしません。

3. ネット証券を活用する

新NISAの口座開設はネット証券がおすすめです。

ネット証券は、投資信託の保有期間中を通じて間接的に負担している信託報酬率の低い商品を含めて、商品ラインナップが豊富です。

またネット証券は、100円という少額から積立ができるところがほとんどです。

そのほかにも取引残高やクレカ積立に応じたポイント還元、ポイントを使った投資ができるなど、利便性の面でもおすすめです。

新NISAの3つ注意点とIDecoとの違い

新NISAの注意点についても確認しておきましょう。

1. 年に1度金融機関の変更が可能

前述しましたが、新NISAの口座は1つの金融機関でしか開設できません。しかし、開設した後は年に1回利用する金融期間を変更することが可能です。

金融機関を変更しても保有商品や残高を新しい金融機関に移管することはできません。変更後は複数の金融機関でNISA口座を管理する必要があります。

そのため、NISA口座の開設における金融機関選びは、さまざまな情報を比較して選ぶようにしましょう。

2. 課税口座から新NISA口座に資産を移せない

すでに課税口座(特定口座や一般口座)で投資信託商品を保有している場合、その商品と残高を新NISA口座に移すことはできません。

同じ商品を新NISA口座でも購入したい場合には、変更後の金融機関で開設したNISA口座で新たに買い付ける必要があります。

3. 金融機関ごとに取扱商品が異なる

新NISAの投資対象商品は、金融庁が定める要件を満たしたものです。しかし、金融機関によって販売されている商品が異なるため注意をしましょう。

「新NISA」と「iDeCo」の違い

個人型確定拠出年金であるiDeCoもまた、新NISAと同様に、運用商品から発生する利益に対して税金がかからない制度です。

| 新NISA | iDeCo | |

|---|---|---|

| 加入 対象者 |

日本に住む18歳以上 | 原則65歳未満の国民年金被保険者 |

| 資産の 引き 出し |

いつでも可 | 原則60歳以降 |

| 税制 優遇 |

拠出時:なし 運用益:非課税(無期限) 受取時:なし |

拠出時:全額所得控除 運用益:非課税 受取時:あり |

| 対象 商品 |

つみたて投資枠の場合 投資信託、ETF成長投資枠の場合 投資信託、ETF、株式、REIT |

<元本確保型> 定期預貯金、保険<投資信託> 海外株式、国内株式、REIT(不動産投資信託)、海外債券、国内債券、バランス型 |

| 最低 投資額 |

100円 | 5,000円 |

| 手数料 | なし | <口座開設時> 2,829円<毎月の手数料> ・収納手数料:105円 ・事務委託手数料:66円 ・運営管理手数料:金融機関ごと |

iDeCoは私的年金の一つの制度です。掛金が全額所得控除になるといった税制優遇が新NISA以上に備わっています。

資産形成の目的が老後資産であればiDeCoも選択肢の一つに加えてみましょう。

気軽に始められる新NISAは、老後資産も含めたライフイベント上で中長期的に必要な資金ニーズに対応することができます。

新NISAのおすすめ証券会社9選!

新NISAにおすすめの9つの証券会社を紹介します。ご自身が利用しているポイントサービスや還元率のほか、初心者にとって嬉しいサポート体制や、情報コンテンツの提供に注目してみましょう。

SBI証券|総合口座数1,100万を達成!

2024年のオリコン顧客満足度調査において、ネット証券ランキングで総合1位※1を獲得したのがSBI証券です。

SBIグループの総合口座数は2024年に1,100万※2を達成しています。

SBI証券は取扱銘柄数が多い点が最大の特徴です。またTポイントをはじめ、さまざまなポイントをカバーしており、SBI証券で新NISAを行うだけでポイントが貯まります。

三井住友カードの利用者はさらに、クレカ積立からのポイント獲得にも注目です。

その他、新NISA専用アプリ(かんたん積立 アプリ)や、土日専用のNISA専用デスクも開設されていることから、安心して新NISAを始めることができることでしょう。

※2 2024年4月現在の数字。SBIグループとは、SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOを指します。

【SBI証券のNISAの特徴】

| ①最低 積立額 |

100円 |

|---|---|

| ②積立周期 | 毎日、毎週、毎月 |

| ③貯まるポイントと還元率 | <Tポイント、Vポイント、Pontaポイント、dポイント> 月間平均保有金額の最大0.25%・通常銘柄:最大0.2% ・SBIプレミアムセレクト銘柄:最大0.25% ・その他指定銘柄:ファンド毎に指定した付与率<JALマイル> 月間平均保有金額の最大0.125%・通常銘柄:最大0.1% ・SBIプレミアムチョイス銘柄:最大0.125% ・その他指定銘柄:ファンド毎に指定する付与率 |

| ④クレカ 積立 |

<対象カード:三井住友カード> ・三井住友カード(NL):0.5% ・三井住友カードゴールド(NL)など :1.0% ・三井住友カードプラチナなど :2.0% ・三井住友カードプラチナプリファード:5.0% |

| ⑤ポイント投資 | <Tポイント、Vポイント、Pontaポイント> ・1ポイント1円相当で利用可能 ・利用上限:なし ・利用下限:1ポイントから利用可能 |

出典:SBI証券

楽天証券|NISA口座数は業界最多の500万口座!

楽天証券は2023年12月に新NISAの開設数が500万口座を突破し、業界最多シェアになりました。

楽天経済圏を利用してている方は、楽天カードを保有していることでしょう。、

楽天カードでクレカ積み立てを行えば、効率的にポイントを獲得することが可能です。

楽天証券の新NISAは、ロボアドバイザー(「らくらく投資」)に対応している数少ない証券会社です。

「らくらく投資」は、9つの質問に答えるだけで、最適な投資コースを提案してくれるだけでなく、運用一任型なので配分比率を自動調整してくれます。NISA初心者にとっては嬉しいサービスといえるでしょう。

また、楽天証券ではカスタマーサービスセンターが設けられています。手軽に新NISAを始める環境が整っているといえるでしょう。

【楽天証券のNISAの特徴】

| ①最低 積立額 |

100円 |

|---|---|

| ②積立周期 | 毎日、毎月 |

| ③貯まるポイントと還元率 | <楽天ポイント> 毎月末時点の投資信託の保有残高が、はじめて基準残高に到達した場合に、ポイント進呈。・月末時点の残高が始めて10万円に到達:10ポイント ・30万円:30ポイント ・50万円:50ポイント ・100万円:100ポイント ・200万円:100ポイント ・300万円:100ポイント ・400万円:100ポイント ・500万円:100ポイント ・1,000万円:500ポイント ・1,500万円:500ポイント ・2,000万円:500ポイント |

| ④クレカ 積立 |

<対象カード:楽天カード>

【代行手数料が年率0.4%(税込)以上のファンド】 【代行手数料が年率0.4%(税込)未満のファンド】 |

| ⑤ポイント投資 | <楽天ポイント> ・1ポイント1円相当で利用可能 ・利用上限(1日あたり):ダイヤモンド会員以外は30,000ポイント、ダイヤモンド会員は500,000ポイント ・利用下限:1ポイント |

出典:楽天証券

マネックス証券|マネックスポイントが貯まる

マネックス証券の新NISAは、マネックスポイントを貯めるのにピッタリです。

マネックスカードを使うと、1.1%の還元率でクレカ積立が行える点は魅力の一つといってよいでしょう。

マネックスポイントは、dポイントやnanaco、WAONポイント、ANAマイレージなどさまざまなポイントに交換することができます。

さらに、iDeCoと比較して自分におすすめの制度を紹介してくれる「新NISA・iDeCoシミュレーション」や、最新の金融工学を駆使して資産設計をアドバイスしてくれる「MONEX VISION」もあります。

長期的な視点で資産形成のサポートをしてくれる点はマネックス証券の強みです。

【マネックス証券のNISAの特徴】

| ①最低 積立額 |

100円 |

|---|---|

| ②積立周期 | 毎日、毎月 |

| ③貯まるポイントと還元率 | <マネックスポイント> 月内の平均残高×最大0.08%(年率) |

| ④クレカ 積立 |

対象カード:マネックスカード 1,000円以上の積立で最大1.1%還元※毎月50,000円まで |

| ⑤ポイント投資 | 対象外 |

出典:マネックス証券

松井証券|初心者へのサポートが手厚い!

松井証券の新NISAでは、投資信託の保有期間中に間接的に負担している信託報酬の一部を松井証券ポイントもしくは現金として還元してくれます。

貯まった松井証券ポイントは、松井証券が厳選する3つのファンドに投資することもできるので、それら3つのファンドを検討している方も注目です。

さらに、投資信託の銘柄選びをサポートしてくれるサービスや、投資の悩みに答えてくれる「株の取引相談窓口」という専用窓口サポートがあります。

こうした手厚いサポートは、他のネット証券にはない歴史ある松井証券だからこその強みといってよいでしょう。

また、新NISA利用者にとっては、投資信託の取引に関するすべての機能が備わったスマートフォンアプリも充実しています。

【松井証券のNISAの特徴】

| ①最低 積立額 |

100円 |

|---|---|

| ②積立周期 | 毎日、毎月 |

| ③貯まるポイントと還元率 | <松井証券ポイント> (月間平均保有金額)×{(販売会社が受け取る信託報酬率(税抜))-0.3%)×ポイント増量分110%}×1/12 |

| ④クレカ 積立 |

なし |

| ⑤ポイント投資 | <松井証券ポイント> 1ポイント1円相当で次の松井証券が厳選する3ファンドの購入が可能①ひふみプラス ②eMAXIS Slim 先進国株式インデックス ③eMAXIS Slim バランス(8資産均等型) |

出典:松井証券

三菱UFJ eスマート証券(旧auカブコム証券)|Ponta利用者ならここ!

三菱UFJ eスマート証券(旧auカブコム証券)の取扱銘柄数は、新NISAで購入できる銘柄のほとんどをカバーしています。

Pontaポイントを普段利用している方は、SBI証券の新NISAでもポイントを獲得することができます。

また、au PAYカードを利用している場合にはクレカ積立によるポイントも獲得できます。

さらに、NISA口座を開設しているだけで、現物株式売買手数料が最大5%割引になる「NISA割®︎」は他にはない注目ポイントです。

現物株取引を行う方は、三菱UFJ eスマート証券(旧auカブコム証券)の新NISAとのセットで始めてみるのもよいかもしれません。

【三菱UFJ eスマート証券(旧auカブコム証券)のNISAの特徴】

| ①最低積立額 | 100円 |

|---|---|

| ②積立周期 | 毎月 |

| ③貯まるポイントと還元率 | <Pontaポイント>

【通常銘柄】 【指定銘柄】 |

| ④クレカ積立 | <対象カード:au PAYカード> 還元率:1% |

| ⑤ポイント投資 | 対象外 |

出典:三菱UFJ eスマート証券(旧auカブコム証券)

SMBC日興証券|dポイントを貯めることができる

SMBC日興証券は、新NISAの取扱銘柄数も多く、毎月の積立金額に応じてdポイントを貯めることができる点に注目です。

対面での相談はもちろん、「とうしんLab.」では、新NISAのおすすめファンドやランキングを公表しています。

初心者なら人気のファンドを購入しておけば、まず問題ありません。初心者でも取り組みやすいのがSMBC日興証券です。

【SMBC日興証券のNISAの特徴】

| ①最低積立額 | 1,000円 |

|---|---|

| ②積立周期 | 毎月 |

| ③貯まるポイントと還元率 | <dポイント> ・毎月の積立金額10,000円未満:3ポイント ・毎月の積立金額10,000円以上:10,000円ごとに3ポイント(上限300ポイント) |

| ④クレカ積立 | なし |

| ⑤ポイント投資 | なし |

出典:SMBC日興証券

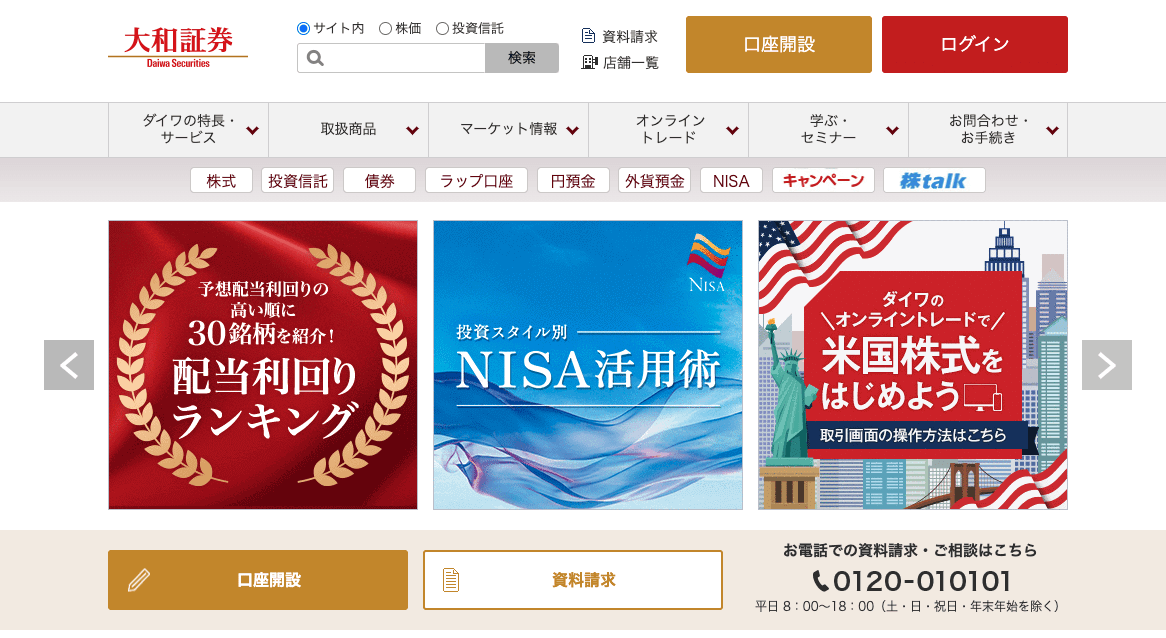

大和証券|安心感のある大手総合証券会社

大和証券は安心感のある大手総合商社です。

店舗が数多くあるので「実際に聞いてから投資を始めるか判断したい」「わからないことがあったら、直接教えてもらいたい」といった方にはぴったりな証券会社といえます。

初心者にとっては、店舗で相談ができる安心感は大きいでしょう。また、大和証券は大手総合証券会社では珍しく、100円から手軽に積立ができ、積立周期の選択肢も豊富な点に注目です。

【大和証券のNISAの特徴】

| ①最低積立額 | 100円 |

|---|---|

| ②積立周期 | 毎日、毎週、毎月、隔月、3ヵ月毎、4ヵ月毎、6ヵ月毎 |

| ③貯まるポイントと還元率 | なし |

| ④クレカ積立 | なし |

| ⑤ポイント投資 | なし |

出典:大和証券

みずほ証券|たわらノーロードシリーズが充実

みずほ証券の新NISAで取り扱われている銘柄は、「たわらノーロード」シリーズです。

すでに「たわらノーロード」シリーズを選ぶ方にとっては、充実したラインナップといってよいでしょう。

また、みずほ証券の店舗で相談できることも、初心者にとっては嬉しいポイントです。

【みずほ証券ののNISAの特徴】

| ①最低積立額 | 1,000円 |

|---|---|

| ②積立周期 | 毎月 |

| ③貯まるポイントと還元率 | なし |

| ④クレカ積立 | なし |

| ⑤ポイント投資 | なし |

出典:みずほ証券

SBIネオトレード証券|ひふみプラスを購入したい方向け

SBIネオトレード証券の新NISAは、「ひふみプラス」1本だけです。

ひふみプラスへの積立投資を決めている方は、SBIネオトレード証券は選択肢の一つとなるでしょう。

また、多くのネット証券と同様に毎月100円からの積立ができる手軽さにも注目です。

【SBIネオトレード証券のNISAの特徴】

| 取扱銘柄数 | 1本 |

|---|---|

| ①最低積立額 | 100円 |

| ②積立周期 | 毎月 |

| ③貯まるポイントと還元率 | なし |

| ④クレカ積立 | なし |

| ⑤ポイント投資 | なし |

出典:SBIネオトレード証券

新NISAに関するよくある質問Q&A

ここでは、新NISAに関するよくある質問を紹介します。

Q. なぜ新NISAをやらない人がいるの?

新NISAは少額からコツコツと、長期の分散投資によって安定したリターンの獲得を目指しています。

しかし、購入できる商品に制限があるなどの理由から、短期のリターンを追求している方を中心に、あまり魅力的な制度ではなかったかもしれません。

Q. 新NISAは元本割れの可能性がある?

新NISAは、投資信託から発生する利益が非課税になる制度であり、利益が生まれるかどうかは購入商品や、買付および売却のタイミングによります。そのため、元本割れをする可能性は否定できません。

しかし、新NISAで購入できる商品は、金融庁が定める長期の積立および分散投資に適した一定の投資信託に絞られていることから、長期的には安定したリターンの獲得も期待できます。。

Q. 新NISAを50代からはじめるのは遅い?

50歳から新NISAを始めることは決して遅くありません。新NISAは、非課税制度であるiDeCoのような年齢上限はなく、日本に住む18歳以上なら誰でも積立ができます。

元本割れのリスクはあるものの、新NISAは、株式投資信託への長期の積立、分散投資を通じて、定期預金よりも安定したリターンを獲得できる可能性は十分にあります。

毎月3.3万円を、50歳から70歳になるまでの20年間に渡って積み立てた場合の運用シミュレーションは以下のとおりです。ご自身のリスク許容度に合った商品を選ぶようにしましょう。

・毎月3.3万円を20年関積み立てた場合のシミュレーション

| 想定 利回り (年率) |

元本 | 運用 収益 |

最終 積立 金額 |

|---|---|---|---|

| 1% | 792.0万円 | 84.4万円 | 876.4万円 |

| 3% | 291.4万円 | 1,083.4万円 | |

| 5% | 564.4万円 | 1,356.4万円 | |

| 7% | 927.1万円 | 1,719.1万円 |

Q. 5,000円の新NISAは意味がない?

毎月5,000円の積立でも大きな意味があることは、下の表からも明らかです。複利効果も働くため、長く運用すればするほど、利益も大きくなりやすいでしょう。

ネット証券では、100円から新NISAができるほか、ポイント投資といった形で始めることもできます。

投資に対して高いハードルを感じている方はまず、無理のない範囲でチャレンジしてみるとよいでしょう。このような柔軟性も、新NISAならではの特徴です。

・毎月5,000円を20年関積み立てた場合のシミュレーション

| 利回り (年率) |

元本 | 運用 収益 |

最終 積立 金額 |

|---|---|---|---|

| 1% | 120.0万円 | 12.8万円 | 132.8万円 |

| 3% | 44.2万円 | 164.2万円 | |

| 5% | 85.5万円 | 205.5万円 | |

| 7% | 140.5万円 | 260.5万円 |

新NISAつみたてNISAをはじめてみよう!

ここまで、新NISAのメリットやデメリット、成功させるためのポイントや注意点、おすすめの証券会社9社を紹介してきました。

元本割れのリスクや、新NISAのデメリットや注意点として指摘されているものの多くは、各商品要件や取引ルールによってカバーすることが可能でしょう。

投資経験が少ない方でも安心して投資を始めることができるのが新NISAです。この機会に新NISAをはじめてみてはいかがでしょう。