NISAは、投資による国民の安定的な資産形成の促進を目的に、投資から発生する利益に対して税金がかからない国の非課税制度です。2023年6月末現在、NISA口座の開設数は約1,941万口座となっており、2024年からは新しいNISAも始まることから、今後ますます増えていくことが予想されます。

金融機関もNISAに関するサービスの拡充に力を入れているため、すでにNISA口座を開設している方にとっては、金融機関を見直すチャンスです。そこで今回は、まずNISA口座の金融機関を変更するうえでのルールとなる4つのポイントを紹介します。

あわせて金融機関を変更するメリットやデメリット、楽天証券からSBI証券へ変更するケースを用いた手続き方法についても確認していきましょう。なお変更先の金融機関は、商品ラインナップが豊富で取引手数料の安いネット証券がおすすめです。

本記事では、SBI証券や楽天証券、マネックス証券の3社におけるNISAの特徴を詳しく紹介します。自分に合った金融機関を選び、NISAを最大限に活かした資産形成に取り組んでいきましょう。

- NISA口座の金融機関変更が行えるタイミングや基本的なルール

- NISA口座の金融機関変更で比較すべきポイントやおすすめの人、デメリット

- 楽天証券からSBI証券への変更を例とした、変更の全体フローやスケジュール

- SBI証券、楽天証券、マネックス証券のNISAで注目すべき特徴やおすすめポイント

- 一般NISAとつみたてNISAのどちらを選択すればよいか

NISA口座の金融機関は変更できる?4つのポイント

1度開設したNISA口座の金融機関を変更することは可能ですが、好きなタイミングで何回でもできるわけではありません。場合によっては、せっかくの取引の機会を失ってしまう場合もあるため、これから紹介する4つのポイントに注意してください。

①NISA口座は1人1口座

NISA口座は、1人につき1つの金融機関でしか口座を開設できません。非課税措置が適用されるため、NISA口座を開設する際には、金融機関経由で税務署での審査が行われます。そのため金融機関を変更する際には、あらかじめ変更前の金融機関から「非課税口座廃止通知書」を受け取り、この通知書を新しくNISA口座を開設したい金融機関に提出することが必要です。

「NISA口座を以前に開設したかもしれない」という声も聞きますが、もしどの金融機関で口座開設をしたか分からない場合は、e-Taxで確認することができます。

②金融機関の変更は年1回まで

NISA口座は、1つの金融機関でしか開設できませんが、1年に1回金融機関を変更することが可能です。のちほど説明するように、金融機関の変更はいくつかのデメリットや注意点があります。しかし当初の期待と大きく異なっている場合などには、金融機関の変更も検討してみるとよいでしょう。

近くの銀行や郵便局などの窓口でNISA口座を開設したけれども、その後じっくり調べてみるとネット証券のほうが魅力的ということで、変更を希望するケースはよくあります。

③すでに買付を行っていたら変更できるのは翌年分から

NISA口座は、1年に1回に限り金融機関を変更することが可能ですが、すでに今年NISA口座で株式や有価証券の買付を行っていた場合、変更ができるのは翌年分からです。つまり、すでに2023年に1度でもNISA口座で買付を行っている場合、2023年分のNISA口座の金融機関は変更できません。2024年分から変更することができます。

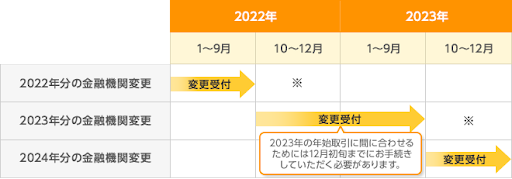

④受付できる期間が決まっている

NISAの年間の非課税投資枠は、暦年単位(1月1日~12月31日まで)の買付額に基づきます。しかし金融機関の変更は、変更したい年の前年10月1日から変更したい年の9月30日までに手続きを完了させることが必要です。

例)2022年以前にNISA口座を保有していた方が2023年のNISA口座を別の金融機関に変更したいケース

2022年10月1日~2023年9月30日の間に手続きが完了すれば、2023年から変更後の金融機関でNISA口座での買付が可能です。

ただし変更するためには、先ほど説明したとおり2023年中に買付を行っていないことが条件です。さらに、9月30日までに「完了」する必要があるため、余裕を持って手続きを行うようにしましょう。

NISA口座の金融機関を変更するメリットとおすすめの人

NISA口座を開設したあとに当初の期待と大きく異なっていた場合は、積極的に変更を検討してみるとよいでしょう。NISAと同じように運用益が非課税になるiDeCo(個人型確定拠出年金)は、金融機関の変更に手数料がかかりますが、NISAは無料で変更できる点も大きなメリットです。ここでは、具体的にどのような方が金融機関の変更を検討すべきかを紹介します。

①金融機関によってNISA口座で購入できる商品は異なる

NISA口座で買い付けができる商品の種類は、金融機関によって異なります。NISA口座の開設で、ネット証券がおすすめされる最大の理由は、NISA口座における取扱商品の数の多さといってよいでしょう。

なお現行のNISAのつみたてNISAは、一般NISAとの併用ができません。しかし、のちほど詳しく説明する2024年から始まる新しいNISAでは、そのような併用の制限がなくなるため、さまざまな取引が可能になります。

より多くの取引にチャレンジしたい方や、より多くの選択肢から商品を選びたい方は、金融機関の変更がおすすめです。

【(例)金融機関のタイプ別取扱商品の違い】

※2023年10月14日時点

| 商品 | 都市銀行A | 大手総合証券会社B | SBI証券 |

|---|---|---|---|

|

国内株式 (一般NISA) |

× | 〇 | 〇 |

|

外国株式 (一般NISA) |

× | 〇 | 〇 |

|

IPO株式 (一般NISA) |

× | 〇 | 〇 |

| 単元未満株式 | × | × | 〇 |

|

投資信託 (つみたてNISA) |

〇(12本) | 〇(26本) | 〇(209本) |

②金融機関によって取引手数料が異なる

現在、NISA口座での取引手数料がかかっている方は、金融機関の変更によって取引手数料を下げたり、かからなくしたりすることが期待できます。例えば一般NISAにおける国内株式の売買にかかる取引手数料を大手総合証券会社とSBI証券で比較すると違いが分かるでしょう。

ネット証券の多くは、NISA口座における国内株式の売買について手数料を無料にしており、低コストで取引を行うことが可能です。

【一般NISA口座の取引手数料比較(国内株式)】

| 大手総合証券会社B | SBI証券 |

|---|---|

|

約定ごと手数料 (オンライントレード時) ・最低手数料:1,100円 ・50万円:1,897円 ・100万円:3,795円 ※以降、約定代金に合わせて上昇 |

買付、売却ともに無料 |

なおつみたてNISAは、金融庁が定める要件を満たした投資信託からしか購入ができません。その要件の1つに「販売手数料はゼロ(ノーロード)」であることが定められています。そのためどの金融機関でも買付時に手数料はかかりません。

売却時にかかる手数料は、投資信託ごとに定められた信託財産留保額によって決まります。ネット証券を中心に信託財産留保額の設定がない投資信託も多いため、信託財産留保額のかからない投資信託商品がそろっている金融機関を選ぶようにしましょう。

③金融機関によってポイント還元のメリットが異なる

NISA口座の開設や取引に応じて金融機関独自のポイントや、提携ポイントが貯まる場合も多くあります。変更前の金融機関でポイント還元やキャッシュバック施策がない場合は、変更を検討するのもよいでしょう。ただポイント還元は、あくまでもNISAを活用することの副産物です。

近年は、顧客獲得を目的に各金融機関がポイント還元のキャンペーンを定期的に開催しています。しかしその獲得だけを目当てに金融機関を頻繁に変更することは、のちほど説明するようなデメリットもあるため、あまりおすすめしません。

④金融機関によって使い勝手が異なる

すでにNISA口座で取引を行っている方のなかには、取引ツールやアプリに不満を持っている方もいるかもしれません。取引ツールの機能性の高さや使いやすさも、各金融機関がしのぎを削って日々進化させているサービスの一つのため、不満を持っている方は変更を検討してみましょう。

金融機関によっては、取引ツールのデモ環境を用意しているところもあります。

NISA口座の金融機関を変更するデメリット

NISA口座の金融機関を変更することは、NISAの効果を最大限に発揮するための重要な戦略の一つです。一方で、変更を行うデメリットを理解しておかないとNISAの効果を損なってしまう可能性があるため、注意してください。

①保有商品を新しいNISA口座に移すことはできない

前述したようにNISA口座を開設する金融機関は、1年に1回変更可能です。しかし変更前の金融機関で保有していた商品や残高を、変更後の金融機関へ移管(移す)することはできません。そのためもし同じ商品を購入したい場合は、変更後の金融機関で新たに買付の手続きを行う必要があります。

また変更前の金融機関で保有中の商品や残高は、変更前の金融機関で管理することになるので、売却をするまでは複数の金融機関でNISA口座を管理していかなければならない点に注意が必要です。

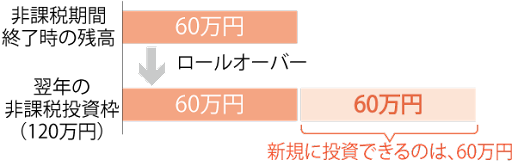

②ロールオーバーができない

一般NISAでは、保有している商品が非課税期間の5年が終了しても、終了した翌年の非課税枠を再度利用して最長10年間保有できる「ロールオーバー」制度があります。しかしNISA口座を変更してしまうと、変更前の金融機関で5年の非課税期間を終えてもロールオーバーできるNISA口座がないため、課税口座(特定口座または一般口座)に移すしかありません。

【ロールオーバーとは】

※2024年以降に非課税期間が終了する場合、新しいNISA口座へのロールオーバーはできないため、課税口座への払い出しもしくは、売却を選択する必要があります。

NISA口座の金融機関を変更する方法(楽天証券からSBI証券への変更例)

ここでは、NISA口座の金融機関を変更する方法を楽天証券からSBI証券に変更する例をもとに解説します。なお逆のパターンやその他の証券会社のケースでも全体的な流れは同じですが、変更には1ヵ月程度かかると見ておきましょう。

STEP1:楽天証券は「金融商品取引業者等変更届出書」の提出が不要

一般的にNISA口座の金融機関を変更する場合は、NISA口座を開設している金融機関へ「金融商品取引業者等変更届出書」を請求することが必要です。必要事項を記入し返送したあとに、変更前の金融機関でNISA口座が廃止されたことを通知する「勘定廃止通知書」が届きます。

しかし楽天証券やSBI証券を含む一部の金融機関では「金融商品取引業者等変更届出書」の請求と返送が不要です。いきなりSTEP2へ進めるため、勘定廃止通知書を請求することができます。

STEP2:楽天証券から「勘定廃止通知書」を受け取る

楽天証券では、PCサイトにログイン後、「口座開設・区分変更」の「NISA・つみたてNISA口座申込/受付状況」から「勘定廃止通知書」の請求が可能です。スマートフォンサイトからも請求することができます。「勘定廃止通知書」は、申請後2〜3営業日で送付されます。

なお、上述したとおり2023年すでにNISA口座で買付を行っている方が、2023年分のNISA口座を変更する申請はできません。2024年分のNISA口座(つまり新しいNISAの口座)を変更するための申請は、2023年10月1日以降可能になります。

STEP3:SBI証券にNISA口座開設の申し込みを行う

楽天証券から「勘定廃止通知書(または非課税口座廃止通知書)」を受け取ったら、SBI証券へ申込書類の請求を行いましょう。申込書類の請求は、SBI証券のマイページから行えるので、STEP1やSTEP2と並行してSBI証券の総合口座を開設しておくとスムーズです。

なお申込書類は、書類請求から5日程度かかります。

STEP4:SBI証券に書類を提出する

申込書類が届いたら以下の3つの書類をSBI証券へ返送します。

- 楽天証券から受け取った「勘定廃止通知書(または非課税口座廃止通知書)」

- SBI証券から送られたNISA口座開設届出書

- 本人確認書類およびマイナンバーを確認できる個人番号記載書類

③のマイナンバー関連書類は、総合証券口座の開設時などでマイナンバーをSBI証券へ提示している場合は不要です。返送後、SBI証券と税務署での審査を経て、Webサイトログイン後に表示される「重要なお知らせ」などで完了の連絡が届きます。

なお例えば2023年分のNISA口座をSBI証券に変更したい場合は、2023年9月末までの手続きが必要です。これは、2023年9月末までにSBI証券を通じて税務署へ提出される必要があることを意味します。

そのためその年のNISA口座を変更したい場合は、9月中旬ごろまでに返送書類をSBI証券へ提出しなければならない点にご注意ください。

SBI証券のNISAがおすすめな人

【SBI証券のNISAの概要(2023年10月14日現在)】

| 国内株式 |

〇 ※国内ETF、REIT、上場投資証券(ETN)を含めて、一律無料 |

|---|---|

| 単元未満株(S株) |

〇 ※買付および売却手数料が無料 |

| IPO | 〇 |

| 外国株式 |

〇 ※9ヵ国:米国、中国、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア ※海外ETF買付手数料無料 |

| 投資信託(一般NISA) | 2,564本(買付手数料無料) |

| 投資信託(つみたてNISA) | 209本 |

| ポイントサービス(還元率) |

Tポイント、Vポイント、Pontaポイント、dポイント、JALマイル

【投信マイレージ】 <JALマイル> |

| クレカ積立(還元率) |

対象カード:三井住友カード クレジットカードでの投信積立決済で、クレジットカードの種類ごとに決済額に応じたポイント付与 ・三井住友カード(NL):0.5% ・三井住友カードゴールド(NL)など:1.0% ・三井住友カードプラチナなど:2.0% ・三井住友カードプラチナプリファード:5.0% |

| ポイント投資(対象商品) |

・投資信託:Tポイント、Vポイント、Pontaポイント ・国内上場株式(単元、単元未満):Tポイント、Pontaポイント |

2023年3月27日に、グループ全体で国内初となる証券総合口座数1,000万を突破したSBI証券は、NISAでも豊富な商品がそろっている点が最大の特徴です。商品ラインナップの豊富さを重視する方や、さまざまな投資商品を組み合わせて運用したい方には、SBI証券はおすすめといえるでしょう。

特に2022年の新規上場全91銘柄のうち業界最多の89銘柄を取り扱ったIPO株を、NISA口座でも取引できる点には注目です。外国株式も、米国や中国をはじめ先進国から新興国まで9ヵ国を取り扱っており、他社を圧倒しています。

さらにSBI証券は、提携しているポイントも多く投資信託の保有でTポイント、Vポイント、Pontaポイント、dポイント、JALマイルのいずれかを貯めることが可能です。

三井住友カードを保有し、投信積立で運用することを検討されている方は、特にクレカ積立や投資信託の保有それぞれでVポイントを貯めることができます。またVポイントを投資信託の買付に充当することができるのでおすすめです。

楽天証券のNISAがおすすめな人

【楽天証券のNISAの概要(2023年10月14日現在)】

| 国内株式 |

〇 ※国内ETF、REIT、ETNを含めて、一律無料 |

|---|---|

| 単元未満株(かぶミニ) |

〇 ※買付および売却手数料が無料 |

| IPO | × |

| 外国株式 |

〇 ※3ヵ国:米国、中国、アセアン ※海外ETF買付手数料実質無料(全額キャッシュバック) |

| 投資信託(一般NISA) | 2,491本(買付手数料無料) |

| 投資信託(つみたてNISA) | 199本 |

| ポイントサービス(還元率) |

楽天ポイント

毎月末時点の投資信託の保有残高が、はじめて基準残高に到達した場合にポイント進呈 ・月末時点の残高が、はじめて10万円に到達した場合:10ポイント |

| クレカ積立(還元率) |

対象カード:楽天カード

【代行手数料が年率0.4%(税込)以上のファンド】 【代行手数料が年率0.4%(税込)未満のファンド】 ※楽天キャッシュによる積み立てでさらに一律0.5% |

| ポイント投資(対象商品) | 対象商品:投資信託、国内株式(かぶミニを含む)、米国株式 |

楽天証券のNISAは、日常的に楽天ポイントを貯めている方におすすめです。特に楽天カードから楽天キャッシュへチャージしたうえで投信積立を行うと、楽天カードのクレジット決済、楽天キャッシュ決済によるポイントのほか、投信残高に応じたポイントを獲得することができます。

また貯まったポイントを外国株式(米国株式)の買付に利用できる点は、手軽に米国株式取引を始めたい方にとってもおすすめといえます。

さらに楽天証券のNISAは、AI(人工知能)を活用して投資診断や投資アドバイス、運用などを行う「ロボアドバイザー(ロボアド)」に対応している数少ない金融機関です。

楽天証券のスマートフォン専用サービス「らくらく投資」は、9つの簡単な質問に答えるだけで最適な投資コースを提案してくれるほか、配分比率の自動調整など運用も任せることもできます。らくらく投資は、ポイント投資やクレカ積立などにも対応しているため、資産運用初心者の方で投資に高いハードルを感じている方におすすめです。

マネックス証券のNISAがおすすめな人

【マネックス証券のNISAの概要(2023年10月14日現在)】

| 国内株式 |

〇 ※国内ETF、REIT、ETNを含めて、取引手数料一律無料 |

|---|---|

| 単元未満株(ワン株) |

〇 ※買付手数料のみ無料 |

| IPO | 〇 |

| 外国株式 |

〇 ※2ヵ国:米国、中国 ※買付時の国内取引手数料は実質無料(全額キャッシュバック) |

| 投資信託(一般NISA) | 1,505本(買付手数料無料) |

| 投資信託(つみたてNISA) | 182本 |

| ポイントサービス(還元率) |

マネックスポイント

・投資信託月内の平均残高×最大0.08%(年率) |

| クレカ積立(還元率) |

対象カード:マネックスカード ・カードでの投信積立決済で決済額の1.1%還元 |

| ポイント投資(対象商品) |

対象商品:投資信託の買付 ※つみたてNISAでの利用は不可 |

マネックス証券のNISAも、SBI証券と同様にIPO投資に対応している点に注目です。IPOの取扱銘柄が豊富なSBI証券に対して、マネックス証券のIPOは「1人1票」の100%完全平等抽選のため、IPO投資初心者の方でも当選する可能性があります。そのためIPO投資に関心のある方は、マネックス証券も検討してみるとよいでしょう。

また外国株式投資に関心がある方にも、マネックス証券はおすすめです。NISA口座で外国株式の買付ができる点は、SBI証券や楽天証券と変わりません。しかしマネックス証券は、買付時の手数料が実質無料となる全額キャッシュバックを行っているため、低コストで取引を行うことができます。

マネックスポイントは、あまりなじみのないポイントサービスかもしれません。しかしNISA口座以外で株式手数料に充当できたり、dポイントやTポイント、ANAマイル、Amazonギフトカードに交換できたりするなど利用用途に優れたポイントサービスです。

他の証券会社のように、クレジットカードの種類や投資信託の種類でクレカ積立の還元率が異なることもないので、NISA口座の開設と同時にマネックスカードを発行するとよいでしょう。

一般NISAとつみたてNISAは併用できない

2014年に一般NISAが導入された目的は「家計の安定的な資産形成の支援」と「成長資金の供給」でした。一方で、つみたてNISAは「家計の安定的な資産形成の支援」を目的に一般NISAから4年遅れの2018年からスタートしました。

現行のNISAでは、これら一般NISAとつみたてNISAを併用することができないため、どちらか一方を選択することが必要です。ここでは、それぞれにどのような違いがあり、どのような方におすすめなのかを説明します。

一般NISAとつみたてNISAの違い

【一般NISAとつみたてNISAの比較まとめ】

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 |

5年間 ※ロールオーバー可 |

20年間 ※ロールオーバー不可 |

| 年間非課税枠 | 120万円 | 40万円 |

| 投資可能商品 | 上場株式、上場株式投資信託(ETF)、 公募株式投資信託、不動産投資信託(REIT)等 |

長期・積立・分散投資に適した一定の投資信託 ※金融庁への届出が必要 |

| 買付方法 | 通常の買付、積立投資 | 積立投資(累積投資契約に基づく買付のみ) |

| 払出制限 | なし | なし |

一般NISAがおすすめの人

- サテライト部分としてコア部分よりも高いリターンを求めたい人

- さまざまな投資スタイルを楽しみたい人

- まとまった資金を運用したい人

ご自身が保有する資産のポートフォリオを考えるうえでは、「コア・サテライト戦略」を意識することが大切です。

コア・サテライト戦略では、資産運用の「守り」の部分として長期的かつ安定的に資産を増やすコア(中核)の部分と、コアよりも積極的な運用を通じてさらに高いリターンを追求するサテライト(衛星)を組み合わせて考えます。

すでにコアの部分が形成されており、より高いリターンを追求したい方は、長期の積み立ておよび分散投資に適さないでしょう。そのため、つみたてNISAの対象商品から外された株式投資信託商品や、国内外の上場株式、J-REITなどにも投資ができる一般NISAの活用を検討してみるのもよいでしょう。

また一般NISAは、つみたてNISAよりも年間の非課税枠が多く一括投資も可能なため、例えばボーナスを受け取ったタイミングで株式や投資信託を購入することも可能です。50~60代の方が退職金の運用に、NISA口座を活用するのもよいかもしれません。

もちろん退職金の投資には、高いリスクを伴う場合もあるため、自分のリスク許容度に合った投資をすることが必要です。ただNISA口座では、年間120万円までしか買い付けができないため、一般NISAでも時間のリスクを分散させることはある程度できます。

つみたてNISAがおすすめの人

- コア部分として長期的かつ安定的な運用で資産を育てたい人

- 投資経験の少ない資産運用初心者

- 少額でも安定して資金を用意できる人

つみたてNISAは、少額からの長期および積立投資を後押しするため、年間非課税枠と買付方法に一般NISAよりも制限を設けています。そのため長期的かつ安定的な運用で資産を育てる「コア」の部分に最適です。

自分のポートフォリオでコア部分がない方、とりわけ投資経験の少ない資産運用の初心者は、まずつみたてNISAの活用をおすすめします。

幅広い商品に投資できる一般NISAに対して、つみたてNISAでは金融庁が定める以下の要件を満たした254本(2023年10月4日現在)の投資信託からしか購入することができません。しかし日本に約5,863本(2023年9月末)あるとされる公募株式投資信託のうち、わずか4.3%にまで絞り込んでくれている点は、初心者の銘柄選びにおいて、むしろ好都合といえるでしょう。

参考:つみたてNISAの投資対象商品

長期の積立・分散投資に適した一定の投資信託

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

引用:金融庁|つみたてNISAの概要

同じ金融機関で切り替える方法

上述したとおり一般NISAとつみたてNISAの併用はできませんが、年ごとにいずれかを選択することはできます。例えば2023年のNISA口座区分がつみたてNISAになっている方で、まだ2023年にNISA口座で取引を行っていないなら、2023年9月30日までに手続きが完了すれば、一般NISAに区分を変更することができます。

なお10月1日~12月31日までに手続きが完了すると、翌年のNISA区分からの変更になるため注意が必要です。しかし2024年から始まる新しいNISAは、つみたて投資枠と成長投資枠の併用ができるようになるため、このような区分変更を行う必要はなくなります。

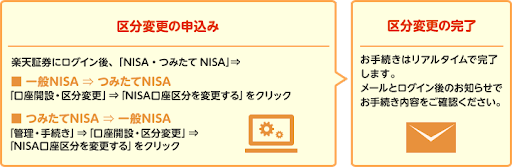

現行NISAにおける区分変更の手続きは、SBI証券の場合、書類での手続きが必要です。一方、楽天証券ではWEBサイト(マイページ)からの申し込みで手続きを完了できます。

【SBI証券】

①WEBサイト(マイページ)にログインして、「お取引・口座開設」内の変更ボタンから書類を請求

②書類を記入して、返送

③SBI証券に到着してから1~2営業日で変更手続きが完了

【楽天証券】

①WEBサイト(マイページ)にログイン後、「NISA口座区分を変更する」をクリックしてリアルタイムで完了

NISA口座の変更に関するよくある質問

最後にNISA口座の変更に関するよくある質問を紹介します。

未成年もNISA口座を開設できますか?

未成年の方は、NISA口座を開設することができません。なぜならNISA口座は、口座開設する年の1月1日現在、日本に住む18歳以上の方が対象だからです。NISAと同様に運用益が非課税になるiDeCo(個人型確定拠出年金)は、加入できる年齢に上限はあります。しかしNISAには、年齢上限はないため、18歳以上の方なら誰でも始めることが可能です。

銀行ではなく証券会社でNISA口座を開設したほうがいいのはなぜですか?

銀行で購入できる商品は、投資信託に限られており、上場株式やETF、REITなどの取扱いはありません。これからNISA口座を開設される方は、2024年から始まる新しいNISAも見越した口座開設がおすすめです。

新しいNISAでは、一定の要件を満たした投資信託しか購入できない「つみたて投資枠(現行のつみたてNISAに相当)」と「成長投資枠(一部商品が異なるが現行の一般NISAに相当)」の併用ができるようになります。

例えばコア・サテライト戦略におけるコア(中核)部分(インデックスファンドの積立投資)とサテライト(衛星)部分(上場株の売買)を両立して運用することが可能です。そのためコア・サテライト戦略を実行するためにも、証券会社を選ぶことをおすすめします。

ネット証券は初心者におすすめですか?

コア・サテライト戦略を最大限実行するためには、証券会社のなかでもネット証券が最適です。投資経験のない資産運用の初心者は、特に「商品ラインナップの豊富さ」「手数料の安さ」を重視して金融機関を選ぶとよいでしょう。

ネット証券は、IPO株や単元未満株などNISA口座で取り扱っている投資対象商品の幅が広いほか、国内上場株の取引を中心に取引手数料を無料としている場合が多い傾向です。さらに投資信託についても、信託報酬率の低い商品や財産留保額のない商品もそろえています。

大手総合証券会社の場合、窓口などで資産運用の相談しながらサポートが受けられる点はメリットです。しかしネット証券でもNISA専用デスクや投資サポートサービスを設けているので、初心者でも取引に困ることはないでしょう。

金融機関が破たんしても資産は保護されますか?

証券会社などの金融商品取引業者は、法律で顧客から預かっている資産(有価証券や現金)を、証券会社みずからの資産とは明確に分けて管理する「分別管理」が定められています。このルールに基づき、証券会社が破たんした場合でも、必ず資産は投資家に返還されることになるため、資産がなくなってしまう心配はありません。

2024年からの新しいNISAでは何が変わりますか?

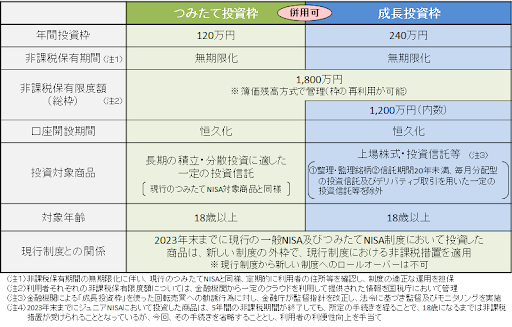

一般NISAとつみたてNISAで構成される現行のNISA制度は、もともと新規口座開設がそれぞれ2023年まで、2042年という時限措置でした。しかし2024年から始まる新しいNISAによって、NISA口座を開設できる期間と非課税期間が恒久化されることになりました。

そして現在の一般NISAやつみたてNISAの口座での新規買付は2023年12月末をもって終了し、2024年からは新しいNISA口座での新規買付がスタートします。なお2023年末までにNISA口座で買い付けた商品は、非課税期間(一般NISA:5年、つみたてNISA:20年)にわたって保有することが可能です。

新しいNISAでは、つみたてNISAを踏襲する「つみたて投資枠」と投資対象商品が一般NISAよりも制限される「成長投資枠」の併用ができるほか、年間投資枠が大幅に拡充されます。

また総枠となる非課税保有限度額1,800万円は、保有商品を売却することで売却の翌年から非課税枠が復活することも現行NISAとの大きな違いです。年間投資枠の範囲で再利用することができるようになります。

2023年からNISAを始めてもいいのですか?

2023年までにNISA口座を開設されている方は(金融機関の変更がなければ)同じ金融機関で2024年からの新しいNISA口座が自動的に開設されます。なお新しいNISAの開始をきっかけにNISA口座の金融機関を変更したい方は、2023年10月1日以降に変更の手続きが可能です。手続きのタイミングや流れについては、上で紹介した現行NISAの流れと変わりません。

また2023年中にNISA口座を開設すると、2023年の非課税枠(一般NISA:120万円、つみたてNISA:40万円)が利用できます。新しいNISAの非課税保有限度額(総枠)の1,800万円とは別枠で利用できる点はメリットです。

これらを踏まえると、より効率的に非課税制度を活用するためにも2023年中にNISA口座を開設して2023年からNISA取引を始めることをおすすめします。